本文转自微信公众号“正视社服”。

核心摘要

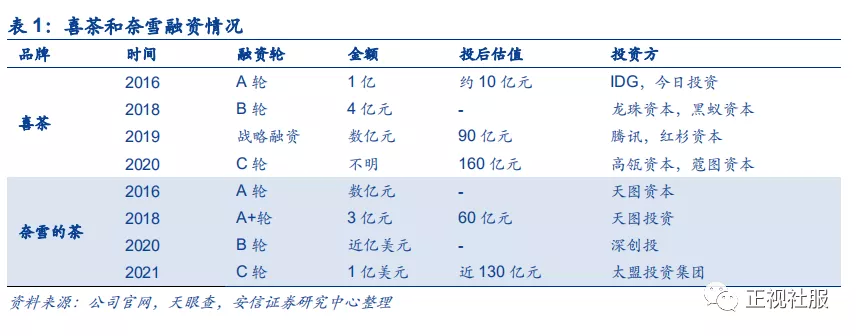

抓住茶饮市场风口,资本助力迅速成长。喜茶、奈雪于2016-17年先后开启全国化布局,抢占先发优势,掀起新式茶饮消费热潮。同时一级股权市场多轮融资助力在3-4年内快速发展,门店快速扩张,供应链建设稳步进行。截至目前,喜茶和奈雪均已完成4轮融资,2020年喜茶完成C+轮融资,估值超160亿元,2021年奈雪的茶完成C轮融资,估值20亿美元。

品牌定位:喜茶押注流量与日常茶饮需求,释放盈利能力;奈雪专注社交场景,提升品牌格调。我们认为当前喜茶的发展战略是维持品牌热度,推动茶饮消费高频日常化,加速展店的同时强化盈利能力,奈雪旨在提升品牌格调、夯实社交场景定位。

1)店型:喜茶以大店+GO店组合式拓店,用大店传递品牌理念,引入新流量。GO店满足老粉丝的日常茶饮需求,同时单店盈利能力更强,展店速度有望加快;奈雪坚持大店模式,较大的休息区+“小吃+欧包+茶饮+咖啡”产品组合,实现对标星巴克(SBUX.US)的“第三空间”。

2)产品:喜茶在茶饮品类更丰富,现制茶饮共48种,奈雪主打“水果茶+”现制茶饮35种略少于喜茶,但组合烘焙产品,选择多样性仍有保障。对产品创新、新品研发重视度高,上新频次较高,有效维护品牌新鲜感。

3)营销:喜茶营销活动更具话题性,通过大量跨界联名,维持品牌热度;奈雪营销重视社交媒体运作,更偏向推出线下活动来提升品牌格调。

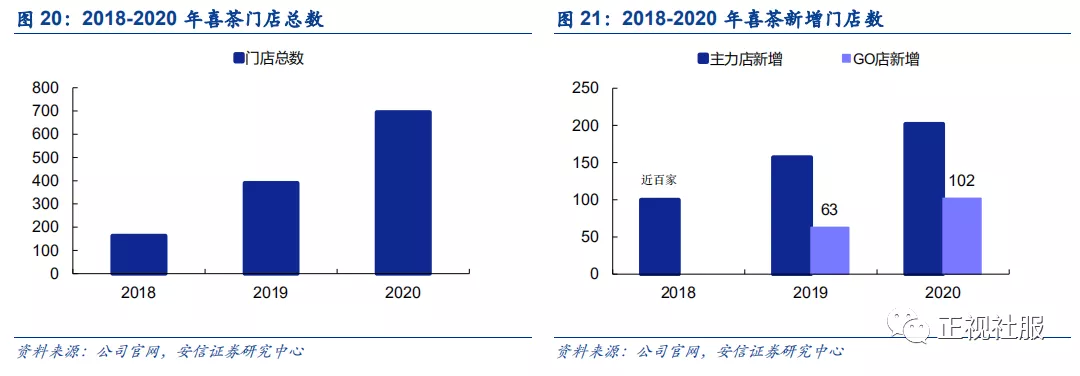

发展路径:喜茶降维深耕下沉茶饮市场,奈雪升维打造社交场景。截至2021年2月5日,我们根据大众点评最新数据统计,喜茶、奈雪的全国门店数分别为696家、519家,预计后续喜茶在GO店模式下展店有望提速,奈雪展店稳步推进,预计2021年新开200家。

1)喜茶:主品牌GO店深挖高端茶饮需求,主打一二线城市。副牌喜小茶定位中低端茶饮需求,试探下沉市场空间。瓶装饮料补充零售渠道,进一步拓宽消费场景。短期在GO店模式下,门店扩张有望提速,中长期下沉市场和零售渠道下有望打开成长天花板。

2)奈雪:标准店和下一步主推店型PRO店专注大店模式,致力营造休闲社交消费场景。在大店模式下,奈雪门店近年来稳步扩张,长期若社交场景定位深入人心,远期门店数天花板高,未来发展潜力同样可期。

投资建议:建议关注新式茶饮赛道。目前新式茶饮消费认知已初步建立,喜茶和奈雪作为高端茶饮龙头,消费者认可度高,同时门店主要集中在一二线城市,下沉市场空间仍广,业绩成长潜力足。

对比喜茶和奈雪的战略布局,我们认为短期喜茶的小店模式有望加速门店扩张同时优化单店利润率,未来盈利性及业绩增速有望亮眼;奈雪则致力提升品牌格调,强化茶饮社交消费场景,中长期成长潜力同样可期。

风险提示:疫情影响超预期,茶饮门店扩张低于预期风险,食品卫生安全风险等。

内容目录

1. 喜茶+奈雪の茶领衔开启茶饮新时代

1.1. 广深起家,喜茶、奈雪先后加入新式茶饮市场

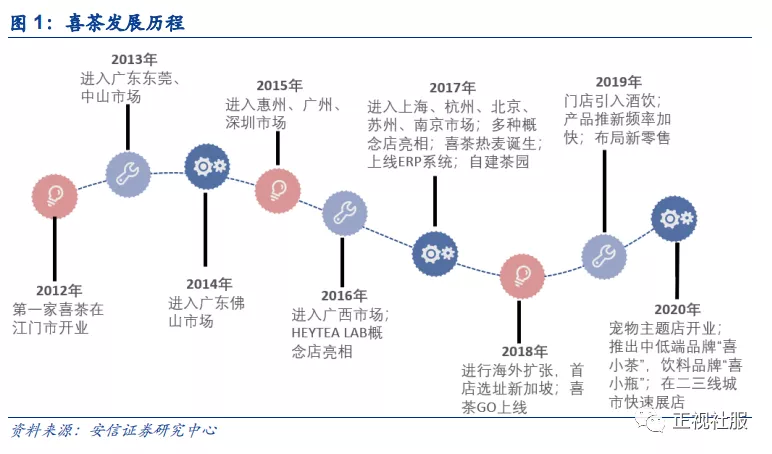

喜茶:3年区域试水,5年打开全国市场,全国门店近700家。 2012年5月,第一家喜茶在江门市九中街开业,截至2015年末,喜茶门店近开设在广州地区。经过四年单店模型的打磨,喜茶于2016年开始在全国范围内扩张,于2018年开启全球扩张步伐,截至2020年末,喜茶在海内外61个城市开出695家门店。

喜茶还拓展多种体验店,2016年推出喜茶LAB概念店,2018年推出喜茶PINK、BLACK概念店,2020年推出首个宠物主题店。在拓展店型的同时,喜茶也在进行数字化建设,2017年上线ERP系统,标准化流程提高门店运营效率,2018年上线喜茶GO小程序,并在布局新零售之后实现线上销售渠道互通。

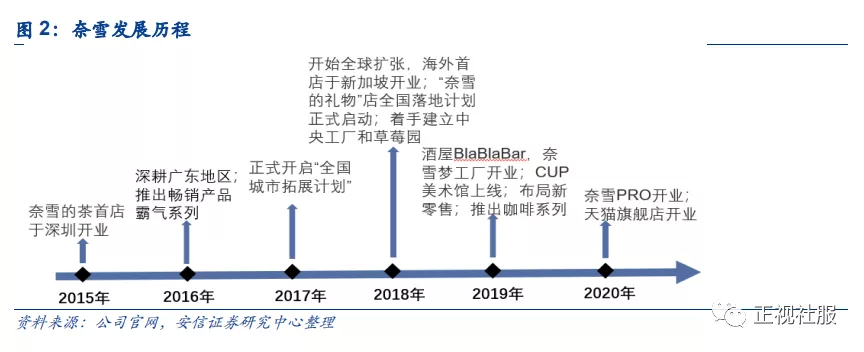

奈雪の茶:成立时间略晚于喜茶,发展速度同样迅猛,全国门店近500家。2015年11月,奈雪首店于广东深圳开业,隶属于深圳市品道餐饮管理有限公司。奈雪在建立之初与喜茶的发展路径非常相似,不断深耕广东市场。直至2017年,奈雪才开始走出广东地区,开启“全国城市拓展计划”,目前国内门店共有497家,覆盖50多个城市。

2018年奈雪开始进行全球扩张,海外首店于新加坡开业,2020年日本首店开业。自2019年起,奈雪力图打造多种消费场景,提供涵盖酒水、咖啡、烘焙在内的多种产品。2019年奈雪酒屋BlaBlaBar和全球首个多场景旗舰店奈雪梦工厂开业,并推出咖啡饮品“大咖系列”,2020年奈雪PRO店型尝试咖啡及早餐业务。

1.2. 广受资本青睐,多轮融资助成长

一级市场喜茶、奈雪的茶均已完成多轮融资,喜茶和奈雪的茶最新估值达160亿元和130亿元。截至2020年,喜茶已获得4轮融资,投资方包括IDG、腾讯(00700)、红杉资本、龙珠资本等,2020年3月喜茶又获得由高瓴资本和蔻图资本领投的C+融资,投后估值达160亿元,相比2019年7月C轮融资之后估值90亿元增长近80%。

奈雪的茶截至2020年也获得了4轮融资,投资方包括天图资本和深创投等,2020年12月完成了C轮1亿多美元的融资,领投方为太盟投资集团,投后估值达到20亿美元。该轮融资将被用于加大产品研发投入,并将持续深耕供应链及数字化建设,提升消费者的产品体验。

2. 喜茶重流量推向日常化,奈雪重定位推向场景化

2.1. 看单店模型:喜茶更富效率,奈雪更重门店空间

喜茶采用大店和小店的组合形式进行展店,利用大店表达品牌理念,树立品牌形象,利用小店加速门店加密,单店盈利能力更强;奈雪坚持大店模式,尝试茶饮与其他产品融合形态,满足社交茶饮和小吃需求。

奈雪以“小吃+欧包+茶饮+咖啡”对标星巴克的“糕点+咖啡”产品组合,店内设置同样有较多的休息区,但区别星巴克更重商务风,奈雪致力于打造女性社交下午茶场景,通过门店空间的打造向消费者灌输其“第三空间”的品牌理念。

2.1.1. 喜茶:大+小组合打法,大店立品牌,小店提坪效

喜茶的门店类型主要包括主力店和GO店。

1)主力店包括开在商场的标准店、有话题性和试验性的综合店。

①标准店:通常开设在商场及休闲场所,注重店内环境的打造,根据不同的主题设计店内空间,例如三里屯的喜茶黑金店、深圳壹方城的DP店、上海迪士尼的DP店、深圳万象天地的PINK店等。

②综合店:通常开设在热门商圈,其中LAB店是进行多业态融合的实验店。热麦店则是在标准店基础上融合了烘焙产品的售卖。

2)GO店:面积较小,通常开设写字楼或社区周边,主要销售模式为线上点单、打包带走及外卖单。门店内设有大量自提柜,顾客通过手机线上点单完成后无需排队,待制作完成到店取单即可。

主力店输出品牌理念,建立品牌认知,是重要的线下品牌营销输出渠道。目前主力店仍是公司数量最多的店型,门店面积较大,店内装修设计考究,多开在热门商圈,是公司,与传统奶茶店打出差异化,向消费者传递品牌价值观、夯实品牌形象的重要渠道。以DP店(Day Dreamer Project 白日梦计划)为例,是喜茶与来自全球不同领域的独立设计师进行跨界合作产出的店型。

以LAB店为例,是喜茶进行多业态融合经营的尝试之举,店内通常由五大区域构成,分别是甜品实验室、制冰实验室、茶极客实验室、周边实验室、娱乐实验室,店内售卖更多限定甜品、茶饮。

GO店极致效率,推动茶饮日常化,最大化单店坪效,加速门店渗透率提升。GO店主要针对自提带走或外卖需求,店内设有自提柜,消费者在线上APP点餐,产品制备完成后会存放在店内自提柜中,顾客在手机上收到通知后即可到店自提,易得、速得的特点极大地满足消费者日常茶饮需求,减少排队。

门店配置方面,GO店店内干净简约,没有特别的装修设计,门店面积较小,店内设有快速等位区域,但面积同样有所缩减,弱化门店社交功能,引导提前线上点餐和自提外带,有助于提升单店盈利能力,同时较小的门店面积在开店选址方面限制更小,资本开支少,有利于门店快速扩张,加快渗透率的提升。

加大推动线上化和数字化,缩短到店-取餐等候时长,优化顾客体验;引导线上点餐,提升单店坪效。2018年喜茶正式上线“喜茶GO”智慧点单小程序,通过小程序顾客可以完成自助点单、智能提醒取茶,减少排队,优化门店消费体验;同时点单向线上引导,优化门店“点餐+取餐”双排队情况,极大释放门店产能。

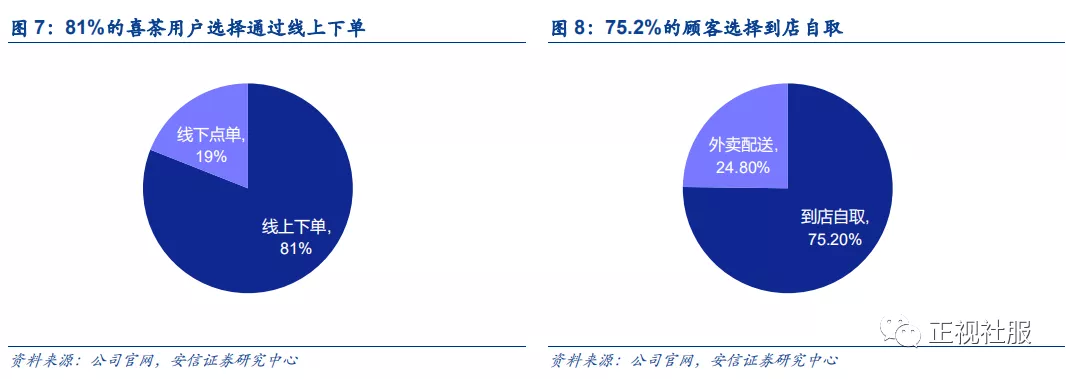

根据喜茶发布的2020年度报告显示,2020 年,消费者使用 “喜茶 GO” 微信小程序点单的人均等待时长,比 2018 “喜茶 GO” 微信小程序刚上线时缩短了近三分之一。在喜茶所有消费者中,约 81% 的消费者选择线上下单。约 24.8% 的消费者选择外卖配送,75.2% 的消费者选择到店自取。

根据喜茶发布的2020年年度报告,截至2020/12/31“喜茶 GO”微信小程序会员超 3,500 万,全年新增超 1,300 万会员。

2.1.2. 奈雪:贯彻大店模式,大面积休息区+多样产品组合强化社交场景

奈雪店型以标准店为主,PRO店为下一步主推店型,一路贯彻大店模式。奈雪的店型以标准店为主,期间推出了少量礼物店,店内配备抓娃娃机,放置限量版手办、玩偶,满足女性消费者的偏好;一家奈雪梦工厂店,进行大量的新品试验;以及多家BlaBlaBar奈雪酒屋,试水夜间消费场景,延长门店营业时间;2020年奈雪再推PRO店,作为下一步奈雪的主推店型。

标准店:茶饮+烘焙产品组合以及大面积的就餐区,为消费者提供可以坐下来与三俩好友一起度过一段轻松时光的社交空间。标准店是公司的主要店型,门店装修设计方面,坚持追求现代极简风格,门店以暖白色白色为主,温暖明亮,没有过多花哨的设计,简约亲邻。门店面积上,平均门店面积近200平米,烘焙产品的组合和大量的就餐区,强调休闲社交消费场景。

PRO店:在坚持大店模式下,试水品类拓展,构建多时段多场景消费体验,专注打造“新第三空间”。从面积上来说,奈雪PRO依旧保持150平大店;产品上,区别于常规门店的“茶饮+软欧包”主打产品,PRO店提供“茶饮、咖啡、烘焙、零食”四大产品的组合套餐。

营业时间方面,PRO店上午开店时间提早至早上八点半,构建消费者从早餐、下午茶到轻晚餐的全时段多场景消费习惯;价位上,Pro店饮品除了常规价位的茶饮之外,新增了价格区间在15-25元的咖啡产品,补充中低价位选择;选址上,PRO店主要集中在商务办公区和高密度社区,体现出奈雪对于打造“第三空间”,专注为消费者创造商务和社交等空间的决心。

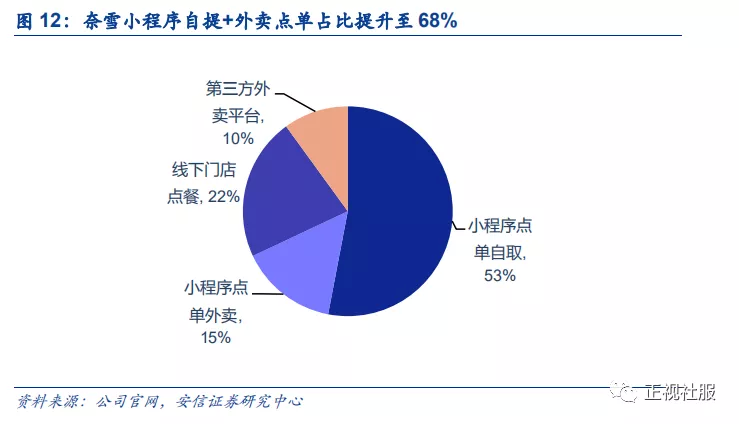

数字化建设稳步进行,建设私域流量池。根据奈雪公布的《2020国庆中秋小长假奈雪的茶大数据报告》数据显示,国庆期间奈雪的消费者中53%选择线上小程序点单自取,22%的顾客选择线下门店点餐,小程序点单外卖和第三方外卖平台分别占到了15%和10%。根据奈雪发布的《2020年新式茶饮白皮书》显示2019年底奈雪开始搭建会员体系,目前会员数已超3000万。

2.2. 看产品:喜茶茶饮花样多,奈雪品类更丰富

新品研发能力皆强,喜茶茶饮品类创意多样,以零售饮料拓展渠道;奈雪深挖水果茶组合,用烘焙产品丰富多样性。喜茶和奈雪均十分重视新品研发,根据喜茶发布的报告显示其保持每1.2周一次的推新频率,同时推出瓶装饮料“喜小瓶”气泡水,持续完善茶饮产品矩阵,并通过数字化建设实现线上销售渠道融合,拓展零售渠道。

奈雪茶饮品类覆盖水果茶和奶茶,但SKU较喜茶略少少,主要是因为奈雪采用“茶+欧包”套餐模式,在保障产品多样性的同时有助于简化选择。

喜茶:加大产品矩阵布局,零售产品品类丰富,拓展线上线下零售渠道。喜茶不仅保持平均1.2周推新的频率研发新品,还保持着对经典产品的优化和打磨,目前现制茶共有48种,分别为纯茶系列,波波家族,茗茶、牛乳茶,果茶家族,季节限定和热饮,并推出冰淇淋、蛋糕、薯条、爆米花和三明治等多种搭配小食。

同时喜茶于2020年布局新零售,重点推出“喜小瓶”气泡水进入饮料赛道,同时推出零食、茶礼盒和文创周边等产品,通过自有小程序、天猫、京东等第三方电商平台以及超市、便利店等线下零售渠道销售。

奈雪:“水果茶+欧包”为核心,体验店拓展多类型产品。奈雪目前主要店型提供“茶+欧包”核心产品,现制茶饮主要有35种,以水果茶为核心进行组合开发,“牛奶+水果”、“茶+水果”、“气泡水+水果”包括霸气鲜果茶,宝藏鲜奶茶,热饮茶,芝士茶、纯茶,无糖茶,霸气冰激凌鲜果茶,噗呲鲜果汽泡茶,还有22种欧包,搭配牛轧糖和酸奶块等少量休闲零食,但零售产品的销售渠道略有受限。

奈雪创新多种店型,其中奈雪酒屋BlaBlaBar提供多种酒类产品,奈雪PRO提供咖啡及早餐服务,奈雪梦工厂则为“新品实验室”,提供了超1000个SKU,产品包括烘焙、牛排、零售、酒吧、茶饮、咖啡、娃娃机等15个板块。

2.3. 看营销:喜茶爱联名更富新鲜感,奈雪偏传统更重品牌格调

喜茶爱联名,强调品牌影响力的持续提升,奈雪偏传统,主攻线下体验,提升品牌格调。喜茶活跃在各大社交平台上,以新鲜独特的营销方式吸引年轻群体的眼球,频繁跨界联名也提高了品牌认知度。

奈雪同样重视社交媒体的宣传,但宣传活动主要集中与新店开业、新品发布上,也进行了一些品牌联名,但联名品牌较喜茶少,奈雪更重视线下消费,对标星巴克打造多种消费场景,推出多样的艺术活动,在线下不断刷新消费者认知。

喜茶:联名力度大,通过社交媒体持续保持新鲜感和话题热度。喜茶主要通过线上推广吸引消费,主要渠道在微博、微信、抖音、快手(01024)和小红书等多类社交平台。在微博和微信,喜茶每天都会保持更新,创造话题与粉丝进行互动,以抽奖送礼的方式提高品牌忠诚度。在其他平台,喜茶通常会联系网红大V探店或分享消费体验,吸引更多群体购买。

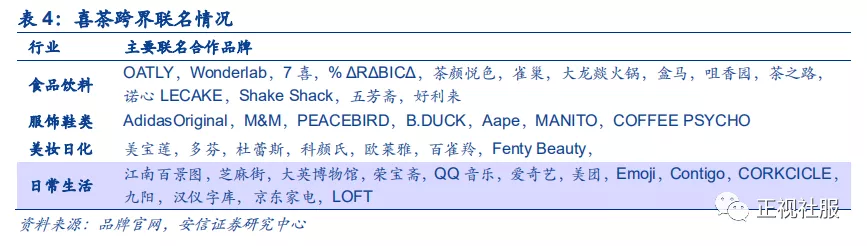

除此之外,为了维持品牌热度和认知度,喜茶还进行广泛的跨界联名,涵盖餐饮、服饰、化妆品等各个行业,产品也并不局限于茶饮,而是设计礼品袋、杯套,联名会员卡、福袋等多元化产品。从2017年到2020年,喜茶跨界联名品牌的数量也直线上升,目前已经联动了64个不同的品牌。2020年全年,联名了24个品牌,不断提升自身品牌形象,增强对年轻群体的吸引力。

奈雪:营销重视线下体验,提升品牌格调。相比喜茶,奈雪更加注重线下体验的打造,贯穿了视觉、听觉、触觉、味觉五感。在视觉方面,奈雪牵手国产虚拟偶像IP——Ling (翎),打造超写实虚拟概念短片《Ling类茶研室》,将产品与跨次元文化紧密结合。

在听觉方面,奈雪推出霸气绿宝石瓜 RAP 主题曲《夏日瓜瓜乐》,同时还联合网易云音乐推出了“AR小纸条”虚拟留言墙新玩法,举办“美好音乐馆·我拿故事换杯茶”品牌创意互动活动。在触觉方面,奈雪发起了“奈雪 CUP美术馆”品牌项目,每期与一位世界范围内的艺术家合作,以茶饮杯为媒介,围绕都市人的生活和情感表达进行艺术策展。

在味觉方面,奈雪梦工厂等体验店给予消费者多重消费体验,满足多样化需求。奈雪打通了消费四感,营造了线下互动体验,更有助于加深品牌印象。

3. 未来发展路走向何方?喜茶深耕茶饮,奈雪主攻场景

3.1. 功能性对垒场景化,加速流量变现VS深耕品牌力建设

3.1.1. 喜茶:小店+渠道加速流量变现,业绩增长潜力大

GO店+喜小茶+瓶装饮料,专注茶饮功能性需求,高密度宽渠道或是未来发展大方向。

1)GO店:小面积+线上化,满足已对品牌有认可的消费群体的日常茶饮需求,优化购茶体验;在开店选址方面受限更小,初期投入成本少,单店坪效更高,门店加密有望提速业绩增长潜力大。但由于门店设计较为简约,品牌表现力较弱,GO店的大规模推广更适用于已有大量主力店铺路,消费者对于品牌认可度、接受度高的地区,推动茶饮日常化。

2)喜小茶饮料厂:喜小茶饮料厂是公司针对中低端市场推出的副牌奶茶店,旨在拓宽消费群体。产品价格分布在11-16元,最低的一款产品价格低至6元。门店面积小,以即买即走模式和外卖业务为主。目前喜小茶共有门店23家,全部集中在东南沿海区域,其中属深圳和广州的门店数最多,分别有9家和7家。主打传统奶茶的喜小茶;

3)喜小茶瓶装厂:喜小茶瓶装厂定位“一瓶随身携带的喜茶”,旨在拓展线下门店空间和时间的限制,拓宽销售渠道。当前主要两条产品线为现有NFC果汁和汽水。销售渠道方面除了喜茶线上天猫旗舰店、线下门店、线上小程序外,还进入了便利店、超商渠道。

3.1.2. 奈雪:大店+多业态融合打造品牌力,坚定打造第三空间,强调社交属性

PRO店+酒屋试水多产品多业态融合,开店坚持大店模式,强化线下门店社交属性,持续建设品牌力。

1)PRO店:2020年末新推出的主力店型,产品组合上增加咖啡和零食,延长营业时间,选址主打商务办公区和高密度社区社区,进一步强化社交属性,较大的店内面积为顾客坐下来聊天提供充足的场地,丰富的产品选择满足消费者的差异化需求。

2)酒屋:奈雪酒屋的社交属性则更为浓重,消费者不仅可以饮茶吃包,还可以把酒言欢,开辟了夜间消费新场景。为了吸引女性消费者,奈雪酒屋打造了颇具造型感的酒瓶,同时提供口味偏甜、酒精偏少的鸡尾酒和零酒精饮料。

3.2. 喜茶GO店模式下展店有望加速,奈雪大店模式下稳步拓店

一线城市消费者基础较好,GO店模式下,展店或有望加速;下沉市场或仍以主力店切入,建设品牌心智,GO店紧随其后。在一线城市由于上海和深圳地区具有较好的消费者基础,GO店有助于增加熟客的消费频次,提升单店盈利能力,加速流量变现,同时2020年GO店新开102家,较2019年的63家有所提速,预计未来GO店将成为成熟区域的主要门店加密工具。

根据窄门餐眼数据显示,喜茶现有门店数696家。根据大众点评数据显示,一线城市共有322家,接近门店数的一半,其中深圳100家,广州64家,上海100家,北京58家。

坚持大店模式,短期或限制展店提速,若社交场景品牌定位成功,长期展店空间大。2020年末奈雪推出PRO店型,深挖商务及社交需求。根据创始人在公开采访中表示预计2021年奈雪计划再开200家PRO门店。公司坚持开大店,或一定程度限制展店速度,但随着品牌力的提升,奈雪主打社交消费场景的品牌形象或深入人心,远期门店数或可对标星巴克。

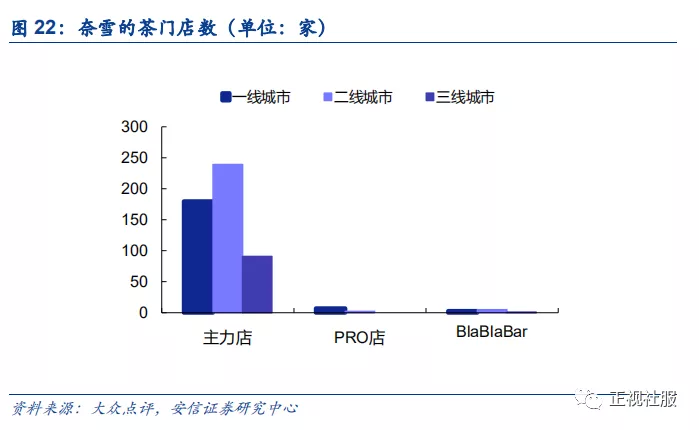

根据大众点评显示的数据统计,奈雪的茶标准店门店数共510家,其中一线城市180家,二线城市239家,三线城市91家。PRO店自2020年末推出以来,目前共有9家门店,主要分布在广深地区。

4.投资建议

目前新式茶饮消费认知已初步建立,喜茶和奈雪作为高端茶饮龙头,消费者认可度高,同时门店主要集中在一二线城市,下沉市场空间仍广,业绩成长潜力足。对比喜茶和奈雪的战略布局,我们认为短期喜茶的小店模式有望加速门店扩张同时优化单店利润率,未来盈利性及业绩增速有望亮眼;奈雪则致力提升品牌格调,强化茶饮社交消费场景,中长期成长潜力同样可期。

5.风险提示

1) 疫情影响超预期风险;

2) 茶饮门店扩张低于预期风险;

3) 食品卫生安全风险等。

(编辑:彭伟锋)