本文来自公众号“轩言全球宏观”

从70年代以来,美元指数已经历了两轮半16-18年时长的周期,但是美元指数是否存在周期性?第三轮美元周期是否如约而至?市场仍然存在争议。聚焦此问题,招商证券宏观首席分析师谢亚轩与厦门大学王亚南经济研究院副院长周颖刚教授展开讨论。

一、 关于美元周期的判断

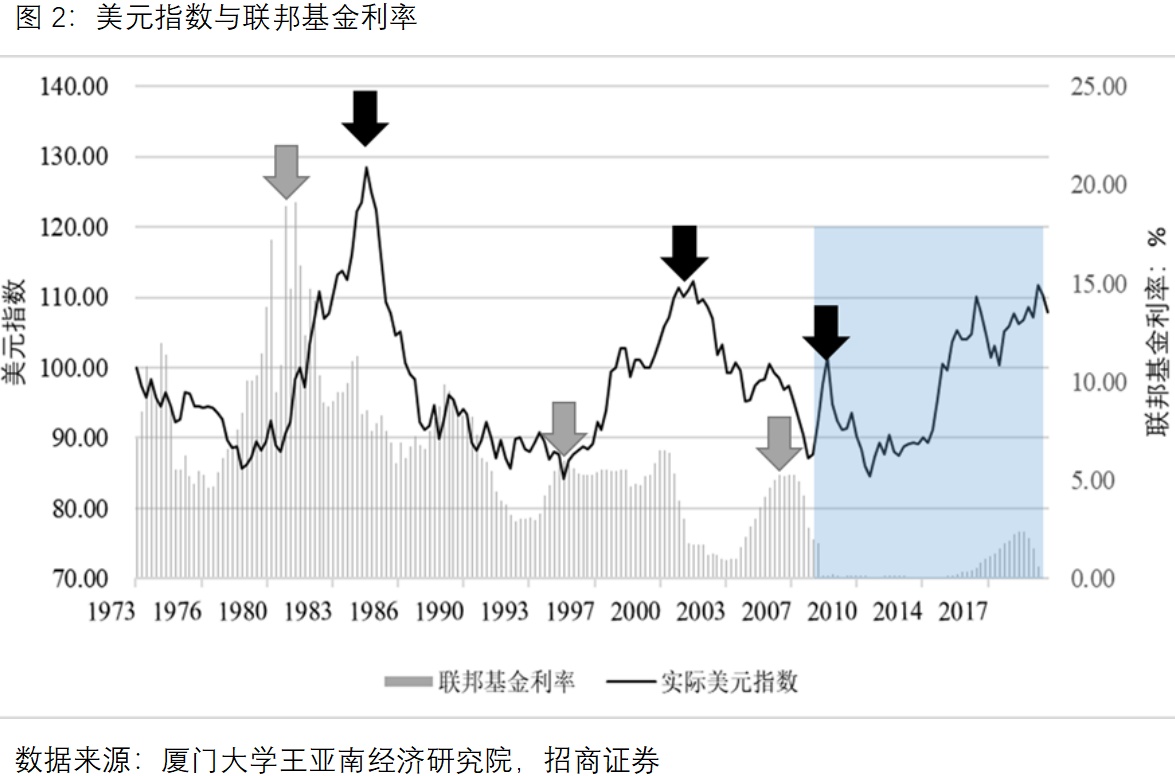

谢亚轩首席认为,从表面看,美元指数存在明显的中长(16至18年)周期性。但是不论是学界还是业界似乎对此都缺乏足够的研究和关注。

周颖刚教授认为,从1971年到2020年,美元指数已呈现两轮完整周期。关于市场争议焦点“是否存在第三轮美元周期?”,可以采用计量方法对美元指数进行延长:一是,模拟回溯70年代之前美元指数,美元指数或在1967-1968年左右存在一个顶点;二是,结合摩根士丹利、花旗银行等多个金融机构的预测进行组合,2021-2025年美元指数将进入弱势周期。

周颖刚教授认为,可从经济周期和金融周期的研究入手,来获得对美元周期特征的初步认识,即:美元周期更可能属于金融周期的范畴。一是,与经济周期不同的是,金融周期比传统经济周期波幅更大,周期更长,约为8年-30年(Drehmann等,2012)。二是,美元在跨境信贷、国际债务证券、外汇交易等金融活动领域的占比远超过其在实体经济活动中的占比,这也意味着美元周期更具有金融周期的属性。

二、 关于美元周期的驱动因素

谢亚轩首席认为,市场投资者对于美元周期背后的驱动因素存在明显的争议。传统的分析框架比较关注实体经济层面,美国国内经济层面和比较短期的驱动因素,似乎不足以解释具备金融周期属性的美元周期变化。

周颖刚教授认为,驱动美元周期的因素主要包括美国经济地位、美国货币政策、国际事件等。一是,美国经济地位对美元整体上起到支撑作用,美国GDP占全球比重与实际美元指数的相关系数达55.5%。二是,美国货币政策旨在熨平经济周期,但同时,对美元的强弱转换起到重要作用。美联储政策利率走势往往领先于美元指数,其背后原因主要是利差引发资本流入或流出美国。三是,1971年美元与黄金脱钩、1985年《广场协议》、1999年欧元诞生、2020年新冠疫情等国际事件的发生都是美元贬值的重要催化剂。

三、 关于美元周期的影响

谢亚轩首席指出市场投资者似乎并不重视美元周期对实体经济的影响,认为美元只是汇率,只是实体经济强弱变化的一种“镜像”,甚至是“面纱”。这似乎与学界特别是以国际清算银行、欧央行和英格兰银行特别关切的金融周期及全球金融周期的研究成果背道而驰。

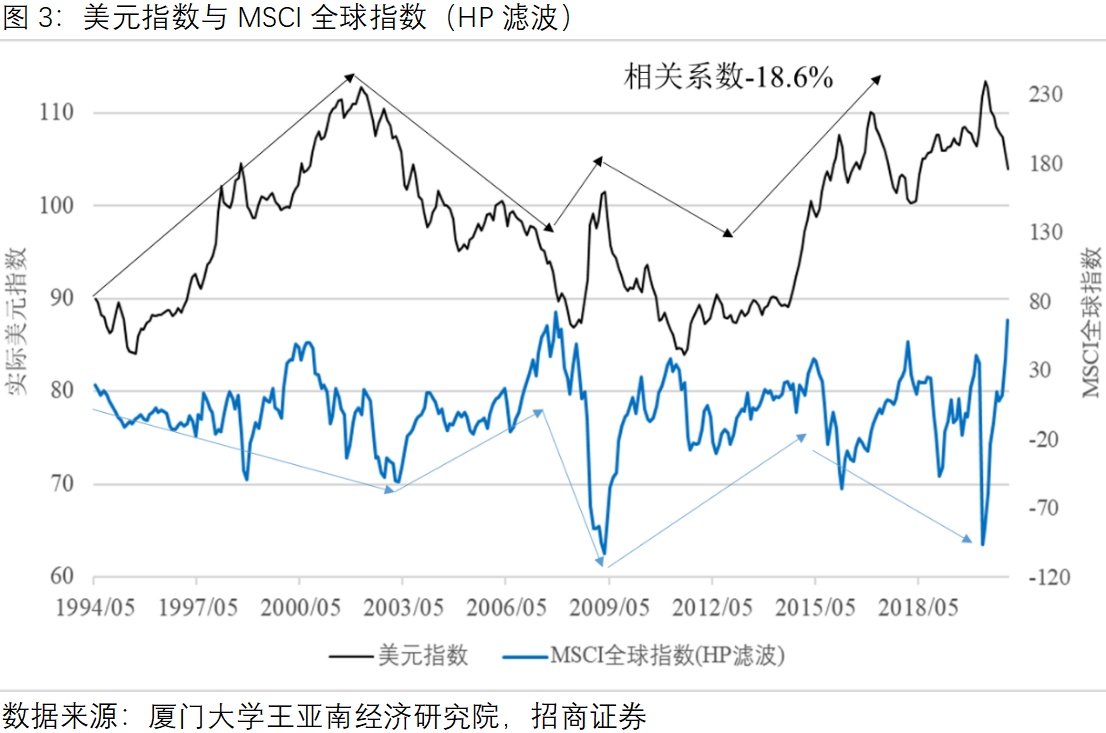

周颖刚教授认为,美元周期对全球贸易、股票市场、大宗商品价格、跨境资本流动、人民币汇率等都会产生影响。一是,美元指数与全球商品和服务出口相关系数为-44.6%,意味着弱美元将促进全球贸易和经济弹性,并有助于减少贸易失衡。二是,美元指数与MSCI全球指数(HP滤波)相关系数为-18.6%,意味着弱美元将推动股票市场上涨。三是,美元指数与CRB现货指数的相关系数为-20.3%,意味着弱美元将推涨大宗商品价格。四是,美元指数与全球投资组合证券净流入相关系数为-36.4%,意味着弱美元将促进全球资本跨境流入,推动资产价格上涨甚至出现泡沫。五是,美元指数与人民币兑美元汇率相关系数为82.4%,与CFETS人民币汇率指数相关系数为-37.7%,意味着弱美元可能带动人民币被动升值。

四、 关于美元周期与大类资产配置

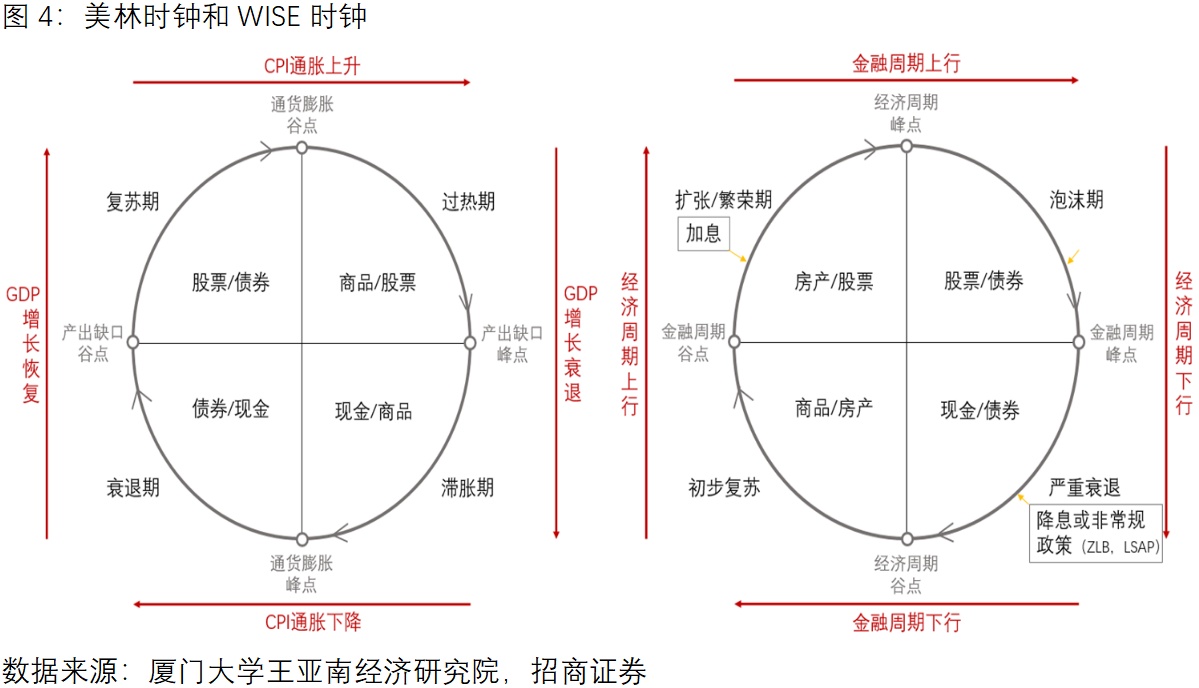

美林时钟曾被戏称变成电风扇,谢亚轩首席提出从业界和投资研究实战的角度看,应充分考虑美元周期和金融周期对大类资产配置框架加以改进。

周颖刚教授分享了团队最新成果:基于美林时钟改进的WISE投资时钟。有别于传统美林时钟,WISE时钟主要有两大创新点,一是,合成金融周期指标,二是,将房地产作为新增资产。在经济周期上行和金融周期上行期间,资产配置首选房地产,其次是股票;在金融周期上行和经济周期下行期间,资产配置首选股票,其次是债券;在经济周期下行和金融周期下行期间,资产配置首选现金,其次是债券;在金融周期下行和经济周期上行期间,资产配置首选商品,其次是房产。最后,周教授认为,中国金融业将加速开放,全球资产配置乃大势所趋,在此过程中,应更加关注美元周期及美元周期的变化,以把握对应的投资机会。

编辑:(庄东骐)