本文来自公众号“电新邓永康团队”

摘要

环比下滑符合预期,欧洲电动化趋势仍在上行。去年11月起欧洲爆发了二次疫情,经济疲软、封锁政策等影响下整体车市显著不景气。根据对主要车市汽车销量的统计,2020年全年同比负增长趋势并未在2020年下半年被拉回;2021年开年第一月,意大利、瑞典和挪威同比向好,但德国、法国、英国等受二次疫情影响较为严重的国家则持续下滑。新能源车方面,因为在2020年12月份,由于碳排放的制约,部分车企优惠力度加大,主要国家皆形成冲量之势,在一定程度上透支了需求,叠加部分国家相关补贴政策的变化(补贴政策的变化主要指的是德国疫情期间增值税优惠的退坡、意大利疫情期间补贴政策的退坡和荷兰的BIK税率的变化,但其他国家不受影响),因此主要国家新能源车销量环比下滑。但与去年同期相比,除法国销量与去年基本持平外,其他主要国家基本保持30%以上的增长,且主要国家的新能源车渗透率仍在提升,这意味着欧洲电动化的趋势仍在上行。

欧洲1月新能源车预计实现近11万销量,同比仍增长超45%。欧洲新能源车销量,主要决定于五大车市德国、法国、英国、意大利、西班牙和三大新能源车渗透率领先车市挪威、瑞典和荷兰的销量。从渗透率来看,欧洲1月份主要国家新能源渗透率皆实现增长。从欧洲新能源车整体销量来看,根据EV sales数据,欧洲2020年全年新能源车销量为136.71万辆,同比增长143%。尽管整体乘用车市场萎靡,但新能源车市逆势向上趋势显著;而根据目前已有的1月7个主要车市的销量,结合主要车市销量在欧洲总体新能源车市场占比约80%,预计欧洲2021年1月份月销量近11万辆,同比仍增长超45%。考虑到欧洲对于新能源车的高补贴政策将在近年来延续、大众、奔驰为首的传统车企平台化车型持续布局和特斯拉欧洲工厂的建立,以2020年为基年,我们预计欧洲今年乘用车销量达1400万辆,结合近15%的渗透率目标,预计全年新能源车销量超200万辆,同比增长46%;未来预计欧洲乘用车将维持在1500万辆的基础上,结合新能源车渗透率稳步提升,预计2025年达520万辆,5年CAGR超30%,2025年新能源渗透率超30%。

政策不息,车企发力,欧洲电动化向上趋势并未停步。碳排放政策的倒逼是欧洲新能源车增长的根本原因,由于欧洲拟上调减排目标,碳排放政策预计趋严;目前欧洲多国已提出去燃油化目标,德、法等国均提出延长现有补贴时限,我们认为,由于碳排放的趋严,潜在的税收优惠政策退坡并不会发生,相反,电动化的相关政策还将持续加码。而在碳排放的倒逼下,面临巨额罚款的车企主动求变,大众、奔驰等车企电动化转型的坚定信心下,新能源车销量将持续向好;与此同时,以特斯拉、福特为首的车企和中国锂电产业链更是将自身的产能规划和工厂建设于欧洲布局,未来欧洲的新能源车无论是车型数量还是销量均将进入快速增长期,为欧洲电动化长期快速发展提供坚实保障。而全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”强强联合的稳定供应体系。随着以欧洲为首的新能源车市场异军突起,中国锂电产业链具备全球竞争力的电池材料厂商将持续受益。

投资建议:我们重点推荐三条主线:1)欧洲在内的海外需求高增长,电池环节,重点推荐宁德时代(300750.SZ),材料环节重点推荐恩捷股份(002812.SZ)、璞泰来(603659.SH)、科达利(002850.SZ)、当升科技(300073.SZ)、中科电气(300035.SZ)、宏发股份(600885.SZ)、三花智控(002050.SZ),建议关注星源材质(300568.SZ)、容百科技(688005.SZ)、法拉电子(600563.SZ)、翔丰华(300890.SZ);2)优质二线电池厂有望迎来价值重估。重点推荐孚能科技(688567.SH)、亿纬锂能(300014.SZ)、欣旺达(300207.SZ),建议关注国轩高科(002074.SZ)。3)部分中游材料环节供需格局反转,建议关注诺德股份(600110.SH)、嘉元科技(688388.SH)、多氟多(002407.SZ)、天际股份(002759.SZ)、德方纳米(300769.SZ)、龙蟠科技(603906.SH)等。

风险提示:新能源车销量不及预期,政策不及预期等。

环比下滑符合预期,欧洲电动化趋势仍在上行

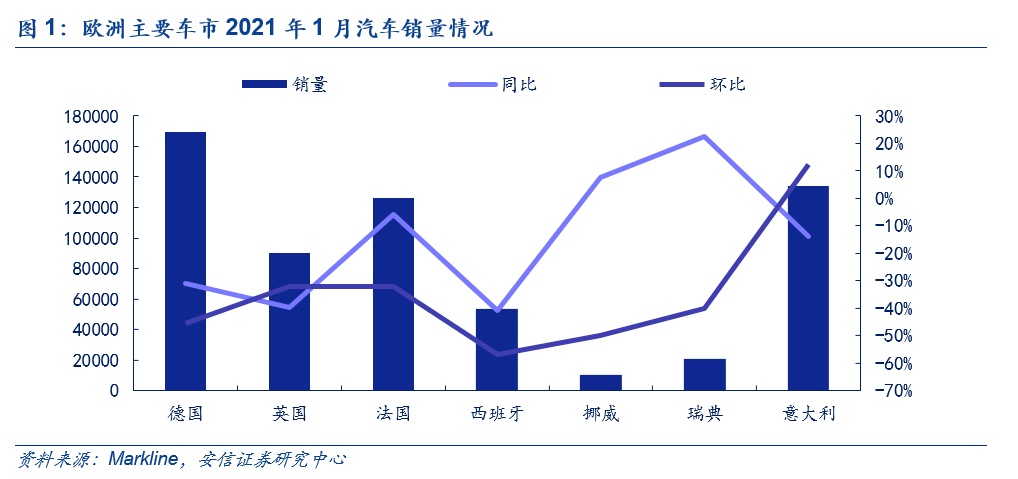

欧洲车市持续低迷,市场分化明显。去年11月起欧洲爆发了二次疫情,经济疲软、封锁政策等影响下整体车市显著不景气。根据对主要车市汽车销量的统计,2020年全年同比负增长趋势并未在2020年下半年被拉回;2021年开年第一月,意大利、瑞典和挪威同比向好,但德国、法国、英国等受二次疫情影响较为严重的国家则持续下滑。在此背景下,欧洲新能源车销量的逆势向上显得尤为可贵,渗透率持续提升,进一步验证了欧洲电动化趋势仍在上行。

环比下滑符合预期,同比继续高增长。欧洲新能源车销量,主要决定于五大车市德国、法国、英国、意大利、西班牙和三大新能源车渗透率领先车市挪威、瑞典和荷兰的销量。从2020年全年来看,欧洲电动车整体呈现V字高增。从2021年1月份来看,因为在2020年12月份,由于碳排放的制约,部分车企优惠力度加大,主要国家皆形成冲量之势,在一定程度上透支了需求,叠加部分国家相关补贴政策的变化(补贴政策的变化主要指的是德国疫情期间增值税优惠的退坡、意大利疫情期间补贴政策的退坡和荷兰的BIK税率的变化,但其他国家不受影响),因此主要国家新能源车销量环比下滑。但与去年同期相比,除法国销量与去年基本持平外,其他主要国家基本保持30%以上的增长,且主要国家的新能源车渗透率仍在提升,这意味着欧洲电动化的趋势仍在上行。

欧洲一月新能源车预计实现近11万销量,同比仍增长超45%。从渗透率来看,欧洲1月份主要国家新能源渗透率皆实现增长。从欧洲整体销量来看,根据EV sales数据,欧洲2020年全年新能源车销量为136.71万辆,同比增长143%。尽管整体乘用车市场萎靡,但新能源车市逆势向上趋势显著;而根据目前已有的1月7个主要车市的销量,结合主要车市销量在欧洲总体新能源车市场占比约80%,预计欧洲2021年1月份月销量近11万辆,同比仍增长超45%。

预计欧洲电动车高增长态势将持续,2025年销售量将超500万辆,5年CAGR超30%。目前,在欧洲碳排放法规的倒逼和高补贴政策的推动下,新能源车在今年快速发展,结合ACEA和Ev Sales的相关预测,考虑到欧洲对于新能源车的高补贴政策将在近年来延续、大众、奔驰为首的传统车企平台化车型持续布局和特斯拉欧洲工厂的建立,以2020年为基年,我们预计欧洲今年乘用车销量达1400万辆,结合近15%的渗透率目标,预计全年新能源车销量超200万辆,同比增长46%;未来预计欧洲乘用车将维持在1500万辆的基础上,结合新能源车渗透率稳步提升,预计2025年达520万辆,5年CAGR超30%,2025年新能源渗透率超30%。

电动化政策将持续发力,平台化车型加速放量

2.1. 主要国家政策不息,电动化进程持续推进

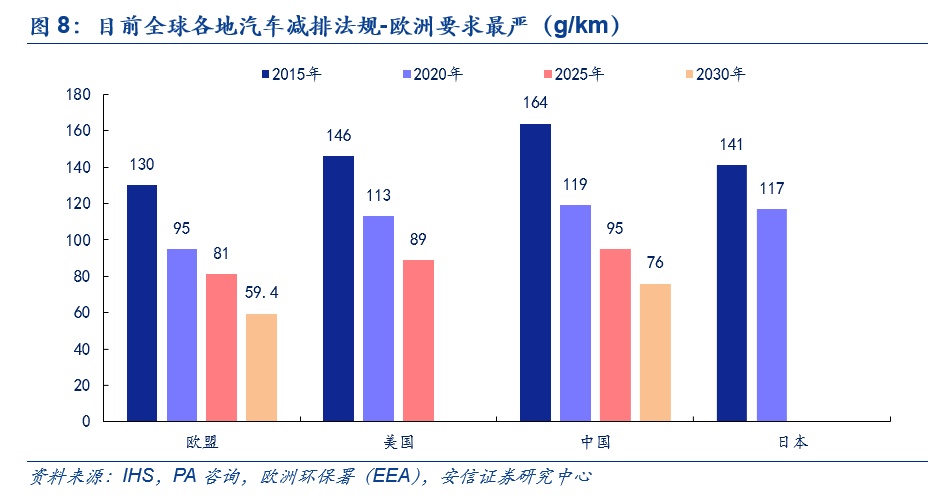

碳排放政策的倒逼是欧洲新能源车强势增长的根本原因。2020年欧盟境内95%新车的平均碳排放被限制为95g/km;2021年100%新车的平均碳排放量均需满足该限额,超出标准的车辆将受到95欧/g的罚款;到2025年欧盟境内的碳排放量需比2021年均值再降15%,到2030年欧盟境内的碳排放量需比2021年均值再降37.5%。欧盟政策要求远高于世界其他地区市场的排放目标并逐步收紧,且在疫情期间并未放松。为了避免罚款,欧盟境内的整车厂将会严格依据碳排放目标来进行生产和销售,许多不同品牌、不同款型的电动车将被陆续推向市场。

违反欧盟排放标准的潜在罚款非常严重。法规规定如果车企所有车型的平均 CO2排放超出排放标准,超出部分将面临高额罚金:2018 年惩罚标准为平均CO2排放超出目标值部分,第一个1g/km需缴纳5欧元/辆,第二个1g/km需缴纳15欧元/辆,第三个1g/km需缴纳25欧元/辆,之后超出每1g/km需缴纳95欧元/辆。而自2019年起,排放量每超出目标值1g/km,均需缴纳95欧元/辆。

碳排放政策有望进一步趋严。2020年10月欧盟提出,2030年温室气体减排较此前制定的40%上调15Pcts,根据《2030年气候目标计划》分解到道路运输方面的部分,运输部门可再生能源消费占比上调至24%(此前为14%),结合调整之前40%的减排目标对应37.5%的碳排放量降幅,我们预计2030年碳排放量降幅有可能上调至50%,在此基础上2030年碳排放为47.5g/km,较原先的59.4g/km进一步趋严。

碳排放的趋严也将继续助推各国电动化政策加码。碳排放的趋严,对于车企来说,其面临的电动化的压力也将进一步加大,因此,主要国家车企和供应商皆对欧盟和政府提出政策和补贴端相关要求,在此基础上,预计未来各国电动化持续性加码将成为常态。

从主要国家来看:

德国:销量持续向好,向上趋势不改。从KBA数据来看,2020年1月德国汽车注册量为16.98万辆,同比下降31.08%。新能源车销量为3.69万辆,同比增加128.8%,新能源车渗透率达到21.74%, 同比增长15.2Pcts。其中EV销量16315辆,同比增长117.8%,占比达到9.6%,同比增长6.6Pcts;而PHEV销量20588辆,同比上涨138.3%,占比达到12.1%,同比增长8.6Pcts。由于德国对电动汽车的购置税及购车补贴政策在上年年末全部结束,2021年1月销量较上月环比有所下降,但其他补贴政策并未退坡,预计随着新政策的逐步推行,下季度将持续增长。

政策助推叠加车企发力,德国新能源车销量在市场回暖后加速上行。6月初德国政府通过了规模达1300亿欧元的一揽子经济复苏计划,且对经济支柱汽车行业中的新能源汽车基础设施建设领域实行补贴、税收提出了一系列有针对性的措施,而插混车政策也有所利好,奥迪、宝马和奔驰等车企PHEV车型涨势喜人,叠加新爆款大众ID.3在2020年销量状况喜人。此外,疫情冲击正逐步减弱,从2021年来看,疫情期间的针对电动车的高补贴已至少延续至年末,持续助推新能源车快速发展。

法国:补贴政策并未结束,新能源车涨势不减。从CCFA数据来看,1月份汽车注册量为12.63万,同比下降5.87%,环比下降32.2%。其中,新能源车销量为14654辆,同比下降0.2%,渗透率为11.6%,同比增长0.7Pcts;EV销量6469辆,同比下降40.9%,占比为5.12%,同比下降3Pcts;PHEV销量8185辆,同比上升119.2%,占比为6.48%,同比增长3.7Pcts,针对法国的补贴政策,换购补贴和燃油车的补贴政策期限在2020年8月底已结束,但疫情期间的新能源车补贴已被延续至2021年中,且在未来,碳排放的压力之下,预计新政将持续推出,助推新能源车发展。

英国:新能源车销量符合预期,渗透率仍实现增长。从SMMT数据来看,1月汽车注册量为9.02万辆,同比下降39.54%,环比下降31.98%。其中,新能源车销量为12384辆,同比增加40.1%。新能源车渗透率13.72%,同比提升7.8Pcts。其中,纯电车型销量6260辆,同比增加54.4%,占比6.94%,同比提升4.2Pcts。此外,PHEV销量6124辆,同比增加27.9%,占比6.79%,同比上升3.6Pcts。

疫情后政策或是决定增长关键因素。目前,欧盟和英国之间在汽车贸易关税等方面的商谈已圆满完成,在整车和汽车零部件销售方面的关税壁垒并未产生;销售端来看,尽管第二波疫情对车市有所影响,但从目前来看,新能源汽车销量上升趋势不减。目前,英国确认将新6能源车的补贴政策延长至2023年,尽管单车补贴额度有所下调,但仍不能阻碍大众购买新能源车的热情,根据英国保险公司Direct Line对英国车市的研究,由于汽油价格昂贵和新能源车二手价值上升的因素的影响,目前电动汽车的平均终身拥有成本已低于燃油车,且由于英国的电动汽车充电计划对电动车家用充电桩的持续补贴,尽管目前疫情从短期来看出现反复,新能源车的渗透率有望继续提升。此外,十一月中,英国首相约翰逊宣布将在2030年禁售燃油车,未来英国政府有望出炉力度更大的激励政策。

挪威:新能源车渗透率持续领跑。从OFV数据来看,1月份汽车新注册量为1.03万辆,同比上升7.74%,其中,新能源车销量为8309辆,同比上升35%,渗透率为80.66%,同比增长16.3Pcts,为历史第二高位。其中EV销量5461辆,同比上升29.1%,占比为53.01%,同比增长8.8Pcts;PHEV销量2848辆,同比上升47.9%,占比为27.65%,同比增长7.5Pcts。

挪威在环保事业的努力和政策端的支持推动新能源车发展。挪威新能源车的市场占有率稳居欧洲第一,也是目前欧洲唯一超过50%的国家。这得益于挪威在环保事业近30年的努力,1991年便开始对电动汽车进行免税或补贴。当前支持手段主要为免征销售税和25%增值税、充电免费、免停车费、免进口关税等。税收优惠政策下,购买紧凑型电动车较同类传统汽车可节省8-10万元人民币;使用环节仅过路费一项即可每年节省0.24-2.4万元。

瑞典:新能源车销量同比高增,渗透率持续走高。从BIL Sweden数据来看,1月份汽车新注册量为20573辆,同比上升22.47%。其中,新能源车销量为6893辆,同比上涨33.8%,渗透率为33.51%,同比增长2.8Pcts。其中,EV销量1106辆,同比下降9.7%,占比为5.38%,同比下降1.9Pcts;PHEV销量5787辆,同比增长47.3%,占比为28.13%,同比增长4.7Pcts。

2.2. 平台化车型加速放量,车企提速电动化进程

大众平台化战略引领传统车企转型发展。自2015年10月,大众宣布将斥资70亿美元打造MEB纯电平台开始,从2018年9月在德累斯顿工厂发布,到ID.3和ID.4量产,大众始终在引领传统车企转型电动化。未来MEB平台除了ID系列产品,还将发展包括斯柯达、西雅特品牌在内的电动化车型。除了在成本规模上形成优势,大众MEB平台还通过590模组、E3架构等方式,将不断提升所生产车辆的电动化和智能化水平。

车企纷纷提速电动化进程。除大众的MEB平台外,目前,包括奔驰、奥迪等车企纷纷加大投资规划,加速自身在平台化车型的开拓;与此同时,以特斯拉、福特为首的车企更是将自身的产能规划和工厂建设于欧洲布局,未来欧洲新能源车无论是车型数量还是销量均将进入快速增长期。

平台化车型崭露头角,未来销量争夺将趋于白热化。据EV Sales统计,欧洲2020年新能源车全年销量前三分别为雷诺Zoe,特斯拉Model 3和大众ID.3,且渗透率分别为7.3%/6.4%/4.2%,并未有明显差距。平台化新车型大众ID.3 2020年9月份开始交付后显示出强大竞争力,在12月销量中实现2.8万销量,占比10%。随着平台化车型持续推出和各车企相继发力,未来欧洲新能源车的销量争夺将趋于白热化。

特斯拉产能扩张加快,未来将持续带来鲶鱼效应。作为划时代的新物种,特斯拉全球产能加速扩张,为全球市场带来了鲶鱼效应。根据四季度业绩交流会的公开信息,目前特斯拉在弗里蒙特工厂,特斯拉布局有共60万辆产能,而在上海工厂,Model Y已在年底开始生产,叠加Model 3共25万辆的年产能,目前已形成45万辆的有效产能,除了满足中国市场外,还将进一步满足欧洲和东南亚市场的需求。欧洲柏林工厂预计在今年投产,首款车型为ModelY。根据特斯拉四季度的交流会,特斯拉对于产销端的长期目标增长率为每年50%,并认为今年会远高于这一目标。在欧洲柏林工厂,特斯拉已规划生产Model Y、Model 3和售价2.5万美元的Model 2,且目前进口的Model 3在法国、德国等地为取得最高补贴额度也相继降价,随着工厂建设的持续推进,特斯拉在欧洲的竞争力将持续增强。

中国锂电产业链持续走出去。新能源汽车的需求增速加快,下游车企对上游供应商的供货渠道、产品质量稳定性要求不断提升,全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”强强联合的稳定供应体系。随着以欧洲为首的新能源车市场异军突起,中国锂电产业链具备全球竞争力的电池材料厂商将持续受益。

投资建议

环比下滑符合预期,欧洲电动化趋势仍在上行。去年11月起欧洲爆发了二次疫情,经济疲软、封锁政策等影响下整体车市显著不景气。根据对主要车市汽车销量的统计,2020年全年同比负增长趋势并未在2020年下半年被拉回;2021年开年第一月,意大利、瑞典和挪威同比向好,但德国、法国、英国等受二次疫情影响较为严重的国家则持续下滑。

新能源车方面,因为在2020年12月份,由于碳排放的制约,部分车企优惠力度加大,主要国家皆形成冲量之势,在一定程度上透支了需求,叠加部分国家相关补贴政策的变化(补贴政策的变化主要指的是德国疫情期间增值税优惠的退坡、意大利疫情期间补贴政策的退坡和荷兰的BIK税率的变化,但其他国家不受影响),因此主要国家新能源车销量环比下滑。但与去年同期相比,除法国销量与去年基本持平外,其他主要国家基本保持30%以上的增长,且主要国家的新能源车渗透率仍在提升,这意味着欧洲电动化的趋势仍在上行。

欧洲1月新能源车预计实现近11万销量,同比仍增长超45%。欧洲新能源车销量,主要决定于五大车市德国、法国、英国、意大利、西班牙和三大新能源车渗透率领先车市挪威、瑞典和荷兰的销量。从渗透率来看,欧洲1月份主要国家新能源渗透率皆实现增长。从欧洲新能源车整体销量来看,根据EV sales数据,欧洲2020年全年新能源车销量为136.71万辆,同比增长143%。尽管整体乘用车市场萎靡,但新能源车市逆势向上趋势显著;而根据目前已有的1月7个主要车市的销量,结合主要车市销量在欧洲总体新能源车市场占比约80%,预计欧洲2021年1月份月销量近11万辆,同比仍增长超45%。

考虑到欧洲对于新能源车的高补贴政策将在近年来延续、大众、奔驰为首的传统车企平台化车型持续布局和特斯拉欧洲工厂的建立,以2020年为基年,我们预计欧洲今年乘用车销量达1400万辆,结合近15%的渗透率目标,预计全年新能源车销量超200万辆,同比增长46%;未来预计欧洲乘用车将维持在1500万辆的基础上,结合新能源车渗透率稳步提升,预计2025年达520万辆,5年CAGR超30%,2025年新能源渗透率超30%。

政策不息,车企发力,欧洲电动化向上趋势并未停步。碳排放政策的倒逼是欧洲新能源车增长的根本原因,由于欧洲拟上调减排目标,碳排放政策预计趋严;目前欧洲多国已提出去燃油化目标,德、法等国均提出延长现有补贴时限,我们认为,由于碳排放的趋严,潜在的税收优惠政策退坡并不会发生,相反,电动化的相关政策还将持续加码。

而在碳排放的倒逼下,面临巨额罚款的车企主动求变,大众、奔驰等车企电动化转型的坚定信心下,新能源车销量将持续向好;与此同时,以特斯拉、福特为首的车企和中国锂电产业链更是将自身的产能规划和工厂建设于欧洲布局,未来欧洲的新能源车无论是车型数量还是销量均将进入快速增长期,为欧洲电动化长期快速发展提供坚实保障。而全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”强强联合的稳定供应体系。随着以欧洲为首的新能源车市场异军突起,中国锂电产业链具备全球竞争力的电池材料厂商将持续受益。

投资建议:我们重点推荐三条主线:1)欧洲在内的海外需求高增长,电池环节,重点推荐宁德时代,材料环节重点推荐恩捷股份、璞泰来、科达利、当升科技、中科电气、宏发股份、三花智控,建议关注星源材质、容百科技、法拉电子、翔丰华;2)优质二线电池厂有望迎来价值重估。重点推荐孚能科技、亿纬锂能、欣旺达,建议关注国轩高科。3)部分中游材料环节供需格局反转,建议关注诺德股份、嘉元科技、多氟多、天际股份、德方纳米、龙蟠科技等。

编辑:(庄东骐)