本文转自微信公众号“胖猫财富”。

诺辉健康-B(06606),已开启招股申购,申购截止时间2020年2月10日。胖猫第一时间为大家分析诺辉健康投资价值及申购策略。

一、招股概况

股票名称:诺辉健康-B

招股价:22.70-26.66港币

总市值:94.87亿-111.43亿港币

发售股数:76,598,000股(153,196手)其中:公开发售股数7,660,000股(15,320手;可予重新分配最大为76,598手)

总募集范围:约17.39亿-20.42亿港币

公开发售募资额范围:约2.04亿港币

保荐人:高盛(亚洲)有限责任公司、UBS Securities HongKong Limited

稳定价格操作人:高盛(亚洲)有限责任公司

一手入场费:13,464.33港币

申购日期:2021年02月05日——2021年02月10日 09:29:59

交易日期:2021年02月18日 09:00:00

绿鞋机制:有(2.60亿港币)

基石:16名基石投资者

二、诺辉健康打新价值分析

新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

诺辉健康-B于2015年11月成立,是中国结直肠癌筛查市场的先行者,根据弗若斯特沙利文,集团专有的非侵入性多靶点FIT-DNA测试-常卫清为中国首个且唯一获国家药监局批准的分子癌症筛查测试。

指标一、公司财务状况分析(胖猫评分8分/10分)

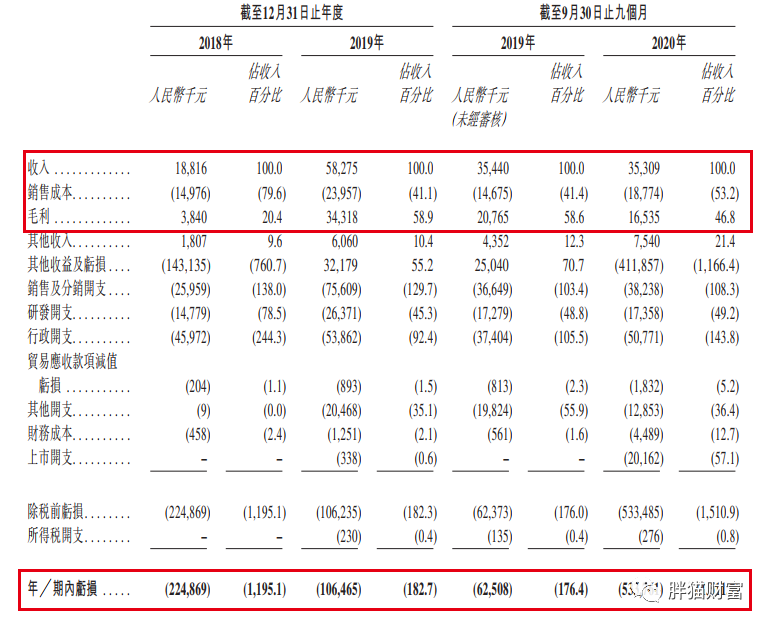

财务状况:截至2018年及2019年12月31日止两个年度,集团并无盈利并录得净亏损,亏损净额由224.9百万元减少至106.5百万元;资产总额逐年增加;年末现金及现金等价物增加;流动比率增加。

1、从盈利能力看,营收屡创新高,招牌常卫清扛起增长大旗

2018年、2019年及2020年上半年,诺辉健康分别实现营业收入1882万元、5828万元及1053万元,其中,2019年的营收增速创新高达到209.71%。

按照产品来划分,诺辉健的销售收入包括常卫清、噗噗管和其他癌症筛查测试产生的收入。2018年、2019年及2020年上半年,常卫清的销售收入占总营收比重分别为76.6%、67.1%、54.2%,是为公司创收的第一力量。

2、毛利率持续改善,市场规模效益凸显

随着常卫清销量增长带来的规模效益,该产品2019年的销售毛利同比增长752.8%至2710万元,毛利率提升43.7个百分点至69.3%,同期,诺辉健康的整体毛利率为58.9%。

3、公司乍看大额亏损,实则会计亏损而非经营亏损,不影响公司的实际运营

2018年、2019年及2020年上半年,公司净亏损分别达到2.25亿元、1.06亿元和5.53亿元,乍一看两年半亏损近9亿元是一个令人咋舌的数字,但这其实不能真正反映公司本身业务的经营情况。

公允价值变动产生的亏损可能会混淆视听。2020年上半年,因优先股的公允价值增加而计入的亏损高达4.85亿元,若剔除这部分影响,同期诺辉健康净亏损为0.54亿元。当诺辉健康估值上涨,相应的金融负债也随之上涨,但实际上这部分属于会计亏损而非经营亏损,不是实际现金流出导致,不影响公司的实际运营。

指标二、行业前景及IPO表现(胖猫评分8分/10分)

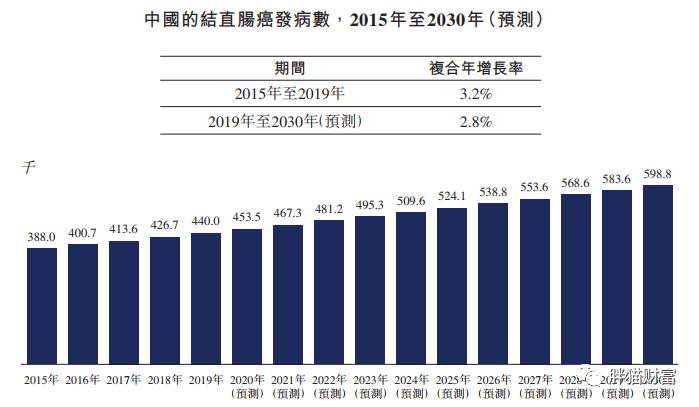

1、中国癌症早筛步入新蓝海,诺辉拿下癌症早筛第一证,先发优势明显,引爆早筛赛道

癌症早筛很可能是继PD-1、TAVR、HPV疫苗后下一个重磅产品。美国公司精密科学(EXAS.US)是癌症早筛的标杆公司,10年上涨36倍,癌症早筛未来10年中国市场空间高达1620亿元。中国未来一定会诞生大市值公司。

据招股书披露,诺辉健康目前产品管线覆盖了中国10大高发癌种的3个,分别是结直肠癌、胃癌和宫颈癌,三大市场预计到2030年均将突破百亿。结直肠癌是诺辉健康最早布局的癌种,与精密科学不谋而合。

2、公司竞争壁垒稳固,稳坐赛道龙头,商业化进程未来可期

诺辉健康自主研发的两大结直肠癌筛查产品常卫清及噗噗管均已正式开始商业化并上市销售,成为该公司的主要收入来源。此外,诺辉健康是港股18A企业中极少数已完成产品研发、临床试验、国家药监局注册以及商业化全流程的生物高科技公司,稳坐赛道龙头。提前重视商业化布局,使得诺辉健康能够将产品的先发优势持续扩大,未来在公司业绩上有望体现出明显优势。

诺辉健康目前持有NMPA批准的中国早筛第一证,具备明确的垄断优势。从目前行业情况来看,市场还没有任何一家其他公司进入了前瞻性注册临床实验,这意味着如果其他企业在没有“创新医疗器械绿色通道”情况下,想要获批“中国癌症早筛第二证”,至少需要4-5年的时间。

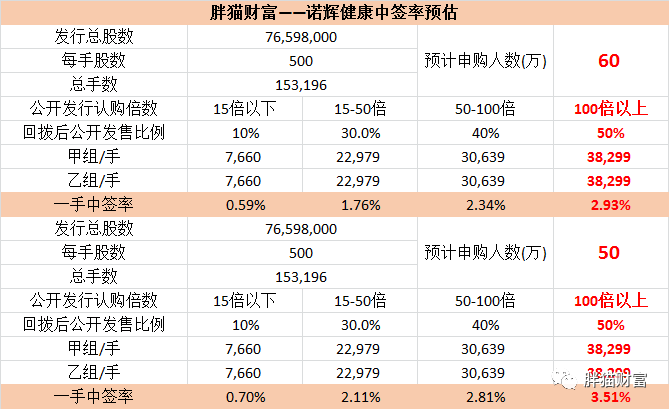

指标三:新股中签率预估评分(评分12分/20分)

从中签率角度看,由于此次诺辉健康一手入场费13464.33港币,入场费定价比较高。诺辉健康所处赛道前景不错,先发优势明显,竞争壁垒稳固,此次上市必将受到资本市场热捧。预计申购人数在50-60万人左右比较合理,目前市场申购热情较高,超购已经超过100倍。

甲组:预计一手中签率在3%-5%左右,中签水平低,预计甲尾申购200手以上能稳中1手。

乙组:乙头预计中签1-2手,乙头400手,538万港币,20倍孖展需本金约27万港币。预计成本4000左右,利息天数7天,若中2签需14.6%可回本,中1手需要30%左右回本。

指标四:保荐人往绩评分(评分12分/20分)

本次上市由高盛,瑞士银行联合保荐,第一保荐人为高盛,近两年共保荐了19家企业上市,暗盘录得16涨1平2跌,首日15正4负,迄今破发的有5只,业绩出色。高盛在医药类和二次上市的公司中经常可以看到它的影子,尤其对医疗保健类新股情有独钟。2020年以来有14个项目,暗盘12涨1平1跌,首日11正3负,至今3只破发。高盛整体业绩较好,胜率高。

指标五:基石投资者评分(胖猫分16分/20分)

引入16名基石投资者,吸引16名基石投资者认购,阵容强劲,包括景顺、清池资本、博裕资本、新加坡主权基金GIC及OrbiMed等生物科技IPO常客,合共认购1.24亿美元(约9.7亿港元),相当于集资額约55.29%。基石阵容来头不小,奥博资本、清池资本、GIC等大名鼎鼎的机构或公司赫然在列。

指标六:超额认购倍数(胖猫分18分/20分)

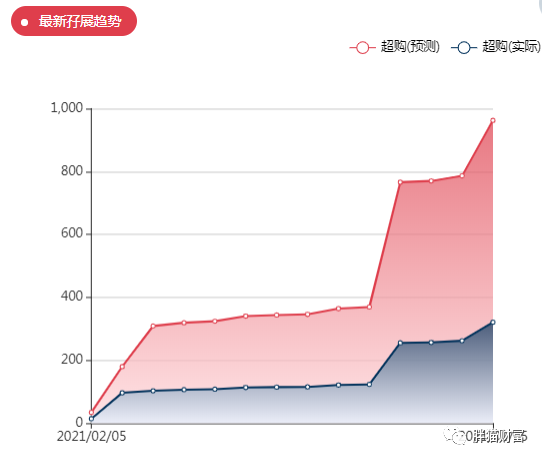

最近打新市场情绪回暖,前期热门大票申购资金陆续释放,加上诺辉健康所处赛道不错,有癌症早筛概念加持,先发优势明显,在港股市场上有一定稀缺性,大家申购热情很高,最终孖展可能会超1000倍。

指标七:估值水平评分(胖猫评分6分/10分)

按全球发售完成后22.70-26.66港币的招股价,可得上市总市值约94.87亿-111.43亿港币,在港上市的医疗保健股上市市值能排到前20名,处于行业中上游水平。

从中国癌症早筛第一证到中国癌症早筛第一股,诺辉健康落子坚决,步步争先。目前诺辉健康完成了5轮融资,在2020年7月份最新估值显示为6.3亿美元。,折合48.8亿港元市值,此次招股估值翻倍,

诺辉健康主打产品常卫清就是直接对标Exact Science的Cologuard。诺辉健康朱叶青曾直言,“如果没有他们的成功经验在先,我们可能也不会这么大胆的向前迈进。我们一直希望的,就是打造‘中国的Cologuard’,现在它终于来了。”

成立25年的Exact Science,一直专注于通过粪便进行非侵入性结直肠癌的分子诊断。在Cologuard获批之后,长期亏损的Exact Science也获得了资本市场的认可。

2001年Exact Science上市,之后股价不断下行,一度沦为仙股,仅报0.22美元,但随着Cologuard的上市销售,其股价从2014年开始不断拉高,2021年1月25日达到了159.54美元的高点,最新总市值相较Cologuard获批前的2013年,已经翻了25倍。

胖猫认为诺辉健康短期可能会受资金炒作,无论公司基本面还是所处赛道都有不错想象空间,对标美股精密科学估值尚有很大想象空间,发行估值半年时间距离最近一轮融资估值翻了一倍,看似估值溢价水平较高,诺辉健康作为细分赛道龙头,先发优势明显,目前够斩获第一且唯一早筛证,具有很好的稀缺性。胖猫乐观估计诺辉健康上市后留30%-50%左右水位。

胖猫新股评分汇总:诺辉健康投资价值评分合计——88分

新股申购评级:

积极申购:综合评分总得分 ≥88 分 √

尚可申购:70 分 ≤ 综合评分总得分<80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分

放弃申购 :综合评分总得分 < 60 分

三、胖猫点评

短期从IPO的角度看,该股有绿鞋,有还不错的基石投资者,锁定近60%份额,财务上营收利润增长快速,估值方面想象空间较大,还有多家知名基石参与申购,锁定近60%份额,市值估值相比美股精密科学,给二级市场留了一定水位。保荐人过往业绩不错。胖猫对诺辉健康上市后表现持积极乐观的态度。

四、申购策略

诺辉健康此次申购市场热情高涨,甲组中签运气成分居高,乙组能稳定中签。整体看诺辉健康胜率较高,在贝康医疗(02170)和微创心通之间,属于确定性较高的热门票。乙组打和点相对较高,料最终涨幅应该能覆盖成本,保守的小伙伴们可以适当铺开乙组。

甲组策略:由于一手中签率低,甲组优先大甲策略,争取10个大甲账户,抢不到额度的账户,现金申购,2个辉立白嫖。

乙组策略:预计上5个乙组,乙头打和点预计在15%-30%之间,预期涨幅有一定的盈利空间。

(编辑:彭伟锋)