1月23日盘后,国美电器(00493)低调发布一条名为“关联交易”的公告,宣布以9亿元人民币收购一家移动社交数据平台公司,在其投资者中间引起一些争议,公司随后召开电话会议对该收购进行介绍并详细回应了投资者的疑问。但市场似乎耐心不足,1月24日一早,国美电器股价遭遇4.9%的低开,对一家年收入接近700亿的公司来说,9亿投资的金额按说并不算大,为何会引起市场如此大的反应?不妨先来看看公告。

收购美信助推“新零售”战略

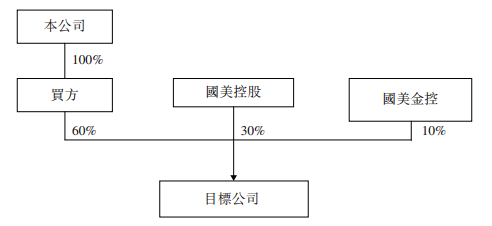

根据公告,1月23日,国美电器(00493)全资附属公司汇海天韵商务咨询有限公司从四家公司手中收购美信网络技术(以下简称“美信”)合计60%股权。收购后的股权结构如下:

根据公告披露,美信2015年成立,主要从事社交数据平台业务,2016年其交易总额(GMV)为人民币11.79亿元,2016年税后亏损9730万人民币。国美CFO方巍表示,此次收购主要想打造国美底层数据平台,推动公司向“新零售”业务模式转型。而美信刚好可以补充国美在技术方面的短板,使其在新零售领域的竞争更具优势。

美信的核心产品是“国美Plus”,根据公告:“该应用基于‘社交+商务+利益分享’的模式,以社群经济为方向,以返利分享为核心,专注于为消费者提供更有质量的移动互联网社交体验,为商家提供更有效率的销售利润平台,构建全新的消费生态圈。未来目标公司业务范围,除社交电商外,还会涵盖办公、视频、游戏、广告、理财等领域”。

看到这里,大致情况也就清晰了,国美集团自2015年就已经开始布局这个大数据平台,希望将其拥有的1.8亿客户的线上线下客户整合起来,促进其新零售业务模式的打造,而打通线上线下的核心桥梁就是美信。

在公告和电话会议中,公司反复强调一个词“新零售”,而投资者有质疑的地方也集中在这一点,因为“新零售”的商业模式现在并未看到成功的案例。

既然如此,就必须首先搞清楚新零售是什么。

新零售横空出世

市场对于新零售的定义可概括为:未来电子商务平台即将消失,线上线下和物流结合在一起,才会产生新零售。线上是指云平台,线下是指销售门店或生产商,新物流消灭库存,减少囤货量。电子商务平台消失是指,现有的电商平台分散,每个人都有自己的电商平台,不再入驻天猫、京东、亚马逊大型电子商务平台。

不妨顺着这个概念往下做出推论:消费者需要的是舒适、便捷的消费场景,买东西不用大包小包,可以一边享受休闲舒适的环境,一边又能够像网上购物一样,只需要下单就能够配送到家里。购物不再是一直比价而是一种休闲娱乐,而传统的家电卖场也好,超市也好,其实都不符合这一需求,单纯的卖场必然会走向消亡,新零售必然要求将现有的零售商业模式做出整合,线上线下加物流的综合服务提供商而非商品提供商才是最符合消费者需求的。

概念很抽象,而天猫、京东、亚马逊三大电子商务平台目前的收入利润增长非常迅速,俨然成为互联网公司成功的典范,很难令人相信其商业模式会如此快的衰落。但是现在的新技术和新的商业模式层出不穷,不居安思危肯定是要被时代淘汰的,而新零售这条仍然布满荆棘和迷雾的路是否就必然是一条“死路”呢?

马云在2016年10月13日召开的阿里云栖大会上的演讲表示:“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售,也就是说线上线下和物流必须结合在一起,才能诞生真正的新零售。”

马云不仅这么说,而且也这么做了。1月10日,同样是香港上市公司的银泰商业(01833)发布公告,阿里对公司提出私有化要约,股价当日大涨35.7%,引起市场震动,其私有化目的剑指新零售。按照马云对新零售的解释,这一举措正是在“革自己的命”,毕竟天猫本就是阿里旗下最有价值的资产,或许应该抱着宽容的态度对新零售这一全新的商业模式多想一想,再看一看,柳暗花明也未尝不可能。

美信GMV2017年将高速增长

在智通财经参加的国美电话会议上,投资者的质疑主要集中在两方面。

其一,国美Plus是“社交+商务+利益分享”的结合,而腾讯的电商尝试失败了,阿里的社交尝试也失败了,京东貌似又不可战胜,国美通过一款APP同时进军两大互联网行业,成功的可能性介乎VERY HARD和IMPOSSBILE之间,这样的尝试毫无意义。

当然,不可否认,任何一种商业模式或者新技术的推进都需要一定的时间来消化,尤其对于新零售这个概念来说,毕竟用户习惯的培养需要一段时间的,举个简单例子,5年前,谁能想到一款小小的手机照相和修图软件(美图秀秀)竟能如此广泛的影响人们的生活方式以及消费习惯。关于新零售模式,之前的种种尝试无疑已经奠定了良好的基础,从目前的市场情况来看,未必不失为一个有利的推出时点,互联网技术的高度普及、智能手机的广泛运用以及90后消费群体的迅速崛起,这些都有利于进一步助力新零售战略的实施。

根据CFO方巍的介绍,美信对于国美电器来说,是一个大的流量入口,通过美信,捕捉线上线下相应的场景,形成底层数据。数据采集之后会通过大数据来形成客户消费习惯和偏好的“画像”,国美可以通过“画像”来满足,甚至发掘客户自己都不清楚的需求。

对大多数消费者来说,消费能力的提升意味着其不仅仅需要的是低价,从购物到使用的过程,逐步倾向于为满足整个环节的心理效用付费。而不同品牌,不同型号的商品让人眼花缭乱,实际上让选择变得更为困难,而国美通过美信的圈子和购物习惯分析,就有可能完成这一跨越。智通财经相信,这一跨越已经是确定的趋势,不跟随甚至引领这一潮流,必然是被时代淘汰。

其二,公司“新场景”的店面改造已经影响了公司的经营利润,参考京东的例子,无论是物流还是平台都需要大量的“烧钱”,必然影响近几年国美电器的业绩。

美信成立至今一年半,2016年GMV11.8亿人民币,营收约1千万,亏损9千万。过去一年的数据差强人意,投资者担心的“烧钱问题”,智通认为,只要有GMV的高速增长,并不需要过于担心。

国美管理层表示,美信用户数大约是100万,日活去年大概是60万左右。产品主要是以服务、生活类的为主导,电器占比较少,商家有2000个,SKU大约小10万件,说明美信产品线的丰富已经初见成效。

根据公司管理层的指引,2017年营收至少1个亿以上。融合后,亏损额会被吃掉,整个国美的互联网亏损不会超过2016年。按照公司收取平台费的费率约1%不变来计算,国美PLUS在2017年的GMV会在100亿-120亿人民币之间,实现约10倍的增长。