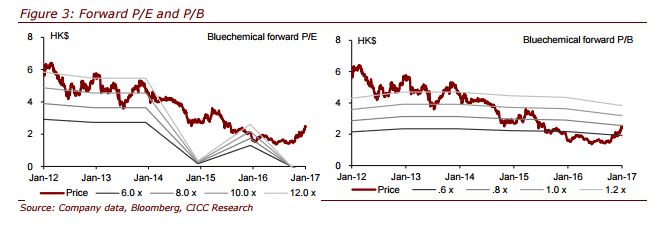

智通财经获悉,中金发表研报表示,中海石油化学(03983)最糟糕时期已过去,尿素利用率提高,以及天然气成本将下降,该行将其评级由“持有”上调为“买入”,目标价上调78%至3.2港元,对应于2017年预测PE16倍,PB1倍。

最坏时期已过去

中海石油化学近日宣布,预计2016年净亏损人民币2亿元至2.5亿元,主要由于工厂停工以及产品价格低迷,而2015年净利润为8.3亿元人民币。2012年至2014年,该公司资产减值累计入账共计15亿元人民币。

此外,即使在尿素价格较低的情况下,2016年上半年经营现金流仍保持积极,资本支出同比下降80%至7800万元人民币。2016年上半年底净现金达到约40亿人民币,略低于2015年底的44亿人民币。

尿素利用率提高 天然气成本下降

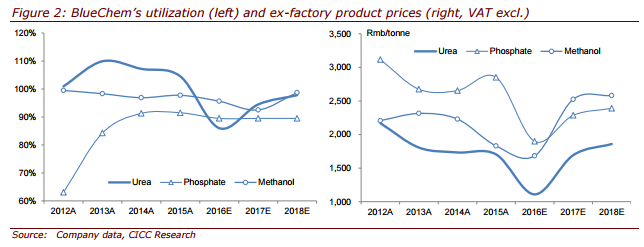

2016年该公司尿素利用率因海南工厂意外及停工预期,下降至约86%,该行预计今年尿素利用率可能上升至94%。

此外,来自中海油的DF13-2油田的新天然气供应将于2018年四季度上线,天然气成本也将进一步下降。

尿素、磷酸一铵、磷酸二铵价格上涨

中金表示,鉴于化肥行业的去产能成为政府优先实行的行业规定,因此尿素过剩的产能将长期关闭。来自不同生产商的工作人员通过行业监测表示,磷酸一铵(DAP)的生产规模可能大幅提高,因国内开始下降。

中金称,中海石油化学今后两年将实现利润率扩张,以及效率增长。产品价格飙升以及特别派息都将成为其潜在催化剂。

中金上调中海石油化学2017年每股盈利82%至0.18元人民币,2018年预测为0.22元人民币。