本文转自微信公众号“杨仁文研究笔记”,作者:韩筱辰。

核心观点

事件:

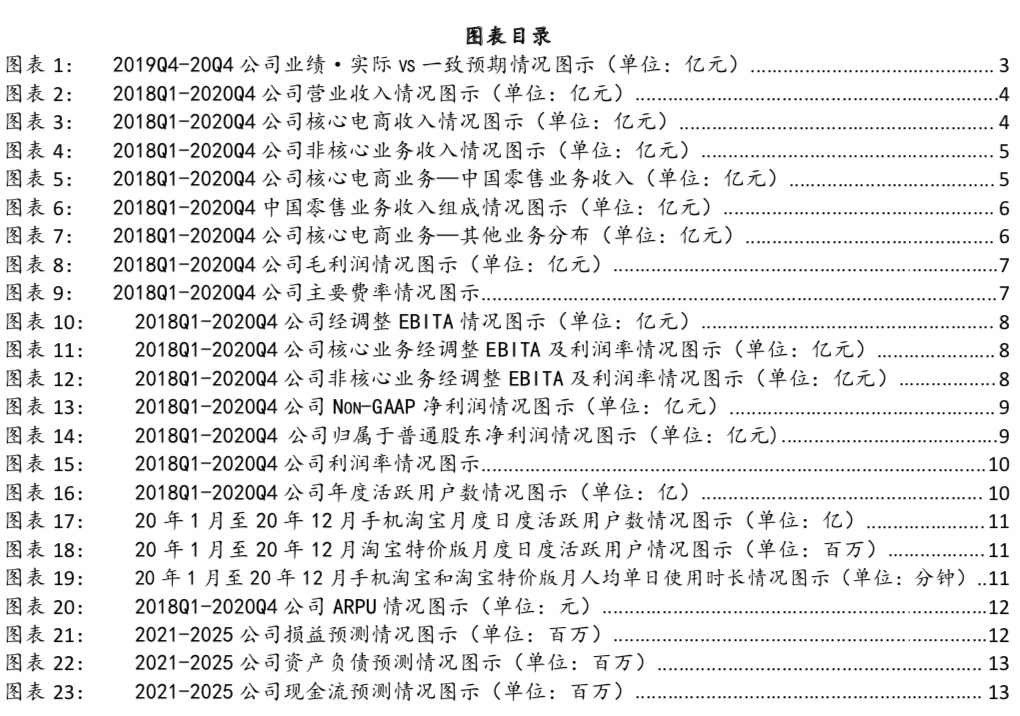

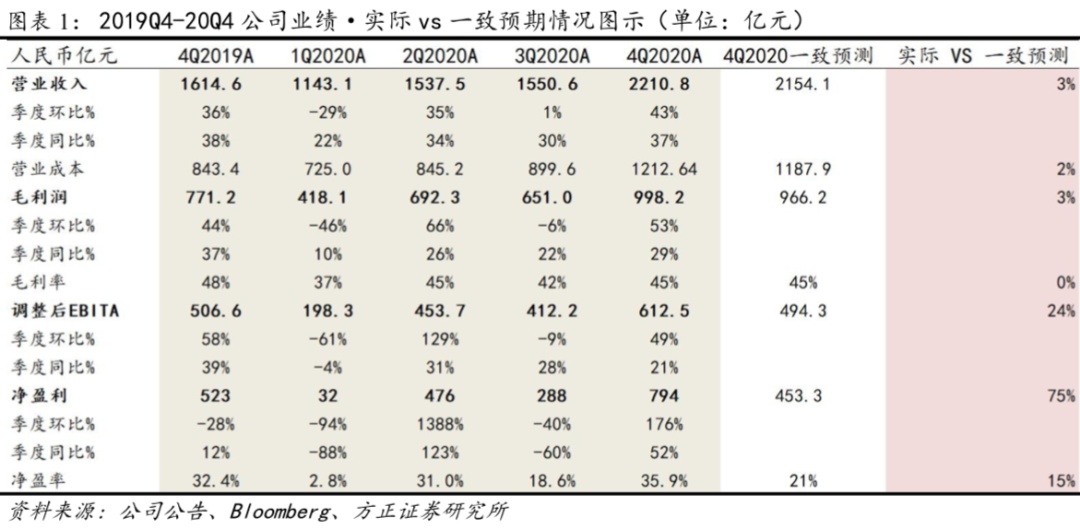

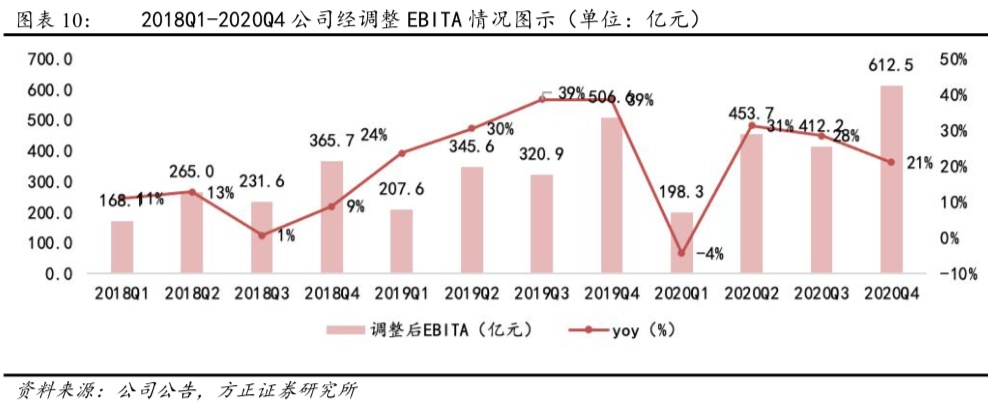

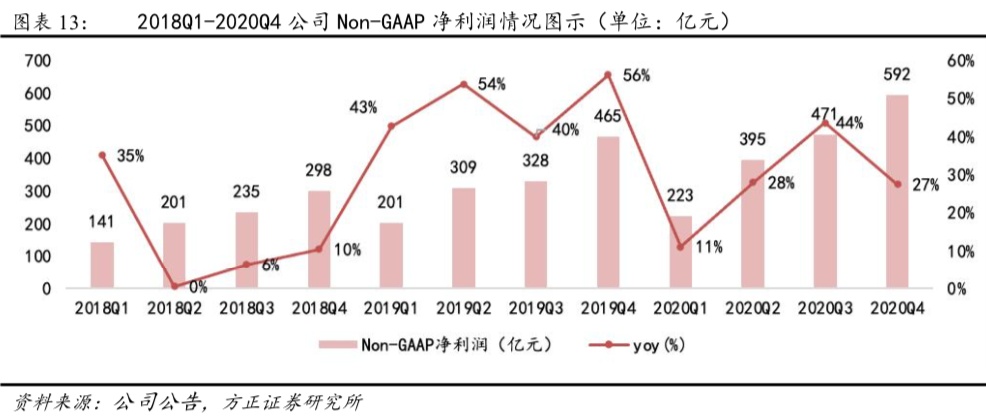

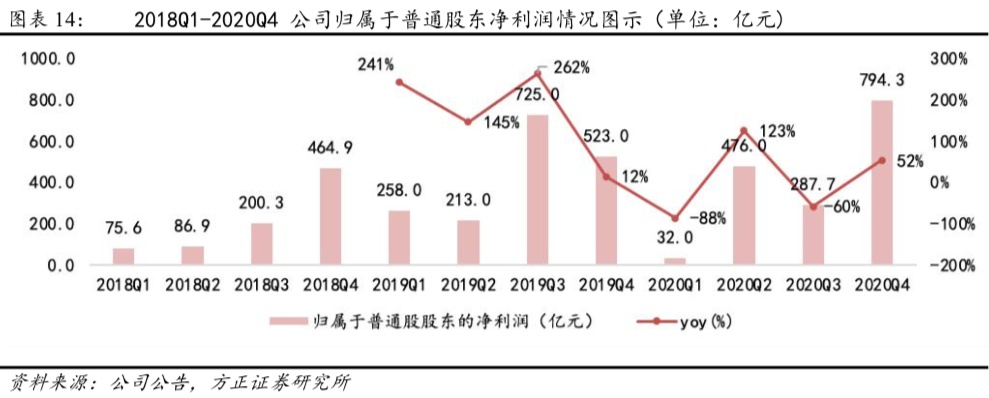

阿里巴巴于(09988)2021年2月2日发布2020年Q4季度业绩报告。公司20Q4实现营业收入2210.8亿元(YoY +37%,QoQ +43%),毛利润998.2亿元(YoY +29%, QoQ +53%),经调整EBITA为612.5亿元(YoY +21%,QoQ +49%),Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%)。

点评:

1、主要财务指标分析:监管环境的变化对公司业务基本面冲击较小,疫情下公司核心电商业务抗压能力强,直播电商等新模式赋能,业绩增长超预期,企业上云需求推动阿里云快速扩张,社区团购+本地生活+全球化+数字化全面布局新兴产业实现多引擎驱动协同发展。

20Q4公司实现营业收入2210.8亿元(YoY +37%,QoQ +43%),毛利润998.2亿元(YoY +29%, QoQ +53%),经调整EBITA为612.5亿元(YoY +21%,QoQ +49%),Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%)利润率为36%。

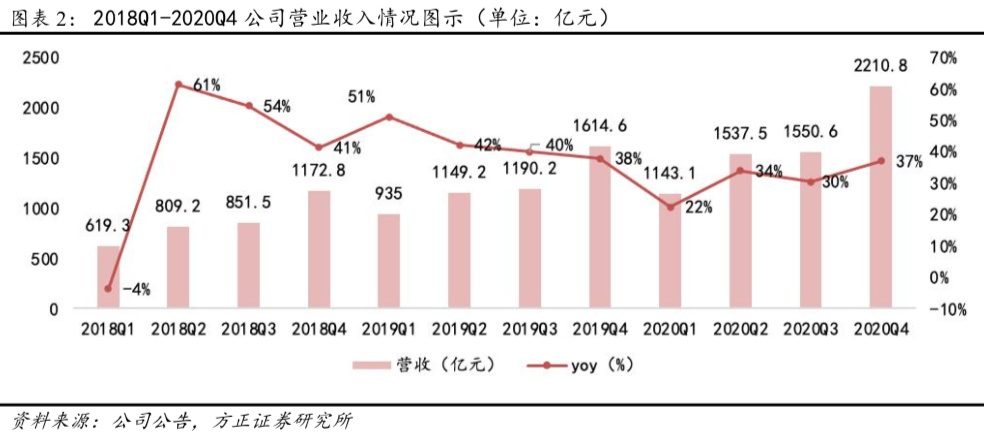

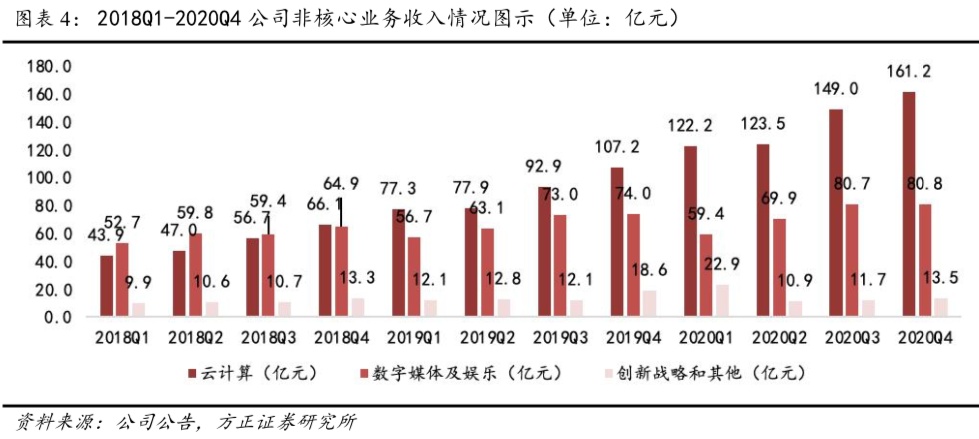

分业务收入: 20Q4公司核心电商业务高速发展,实现收入1955.4亿元(YoY +38%, QoQ +49%);非核心业务中,企业数智化需求推动阿里云迅速发展,云计算实现收入161.2亿元(YoY +50%,QoQ +8%);数字媒体及娱乐实现收入80.8亿元((YoY +9%, QoQ +0%),创新战略和其他实现收入13.5亿元(YoY -28%, QoQ +15%)。

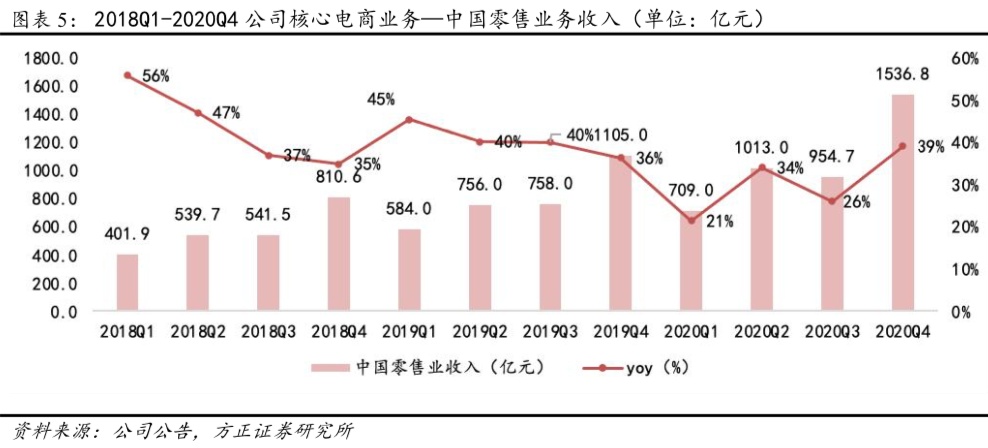

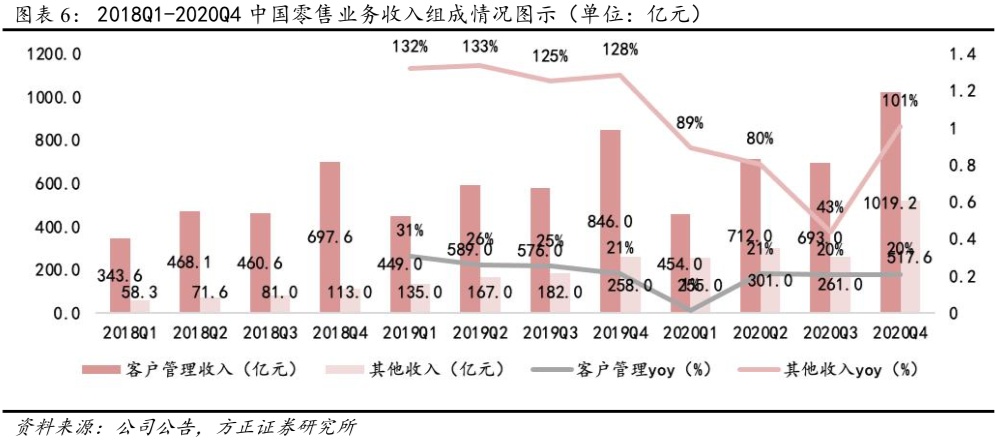

分类型收入:20Q4公司核心电商业务中:中国零售业实现收入1536.8亿元(YoY +39%, QoQ +61%),其中,客户管理业务实现收入1019.2亿元(YoY +20%,QoQ +47%)得益于增值服务提升了付费商家的平均支出;其他业务(主要包括天猫超市、盒马、进口直营和银泰)实现收入517.6亿元(YoY +101%,QoQ +98%)业务运营效率提高,高增长来源于新的变现模式和转化率的提升。

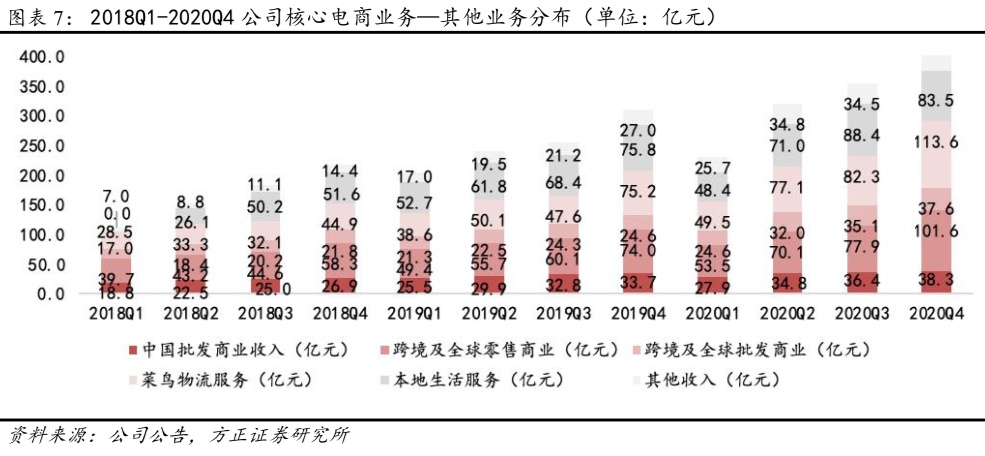

中国批发商业实现收入38.3亿元(YoY +14%,QoQ +5%);跨境及全球零售商业实现收入101.6亿元(YoY +37%,QoQ +30%)高增长来源于以东南亚为首的Lazada市场份额持续扩大;跨境及全球批发商业实现收入37.6亿元(YoY +53%,QoQ +7%)。

菜鸟物流服务实现收入113.6亿元(YoY +51%,QoQ +38%)步入壮大阶段实现规模效应;本地生活服务实现收入83.5亿元(YoY +10%,QoQ -6%);其他业务实现收入44亿元(YoY +63%,QoQ +28%)

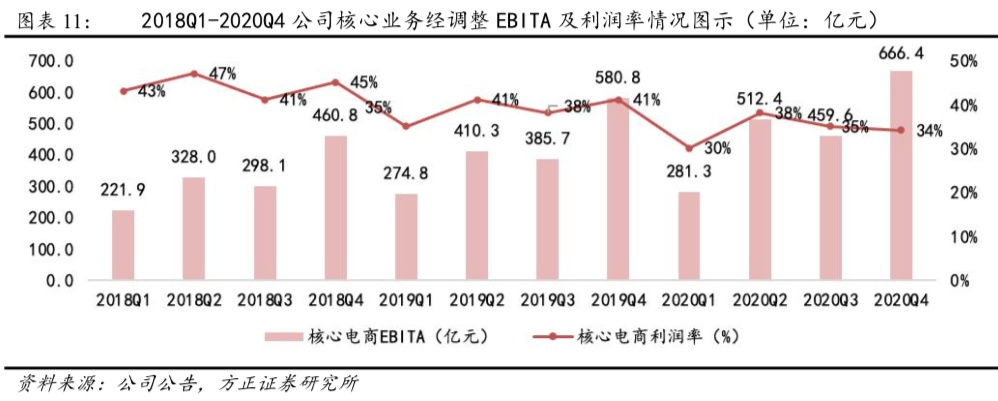

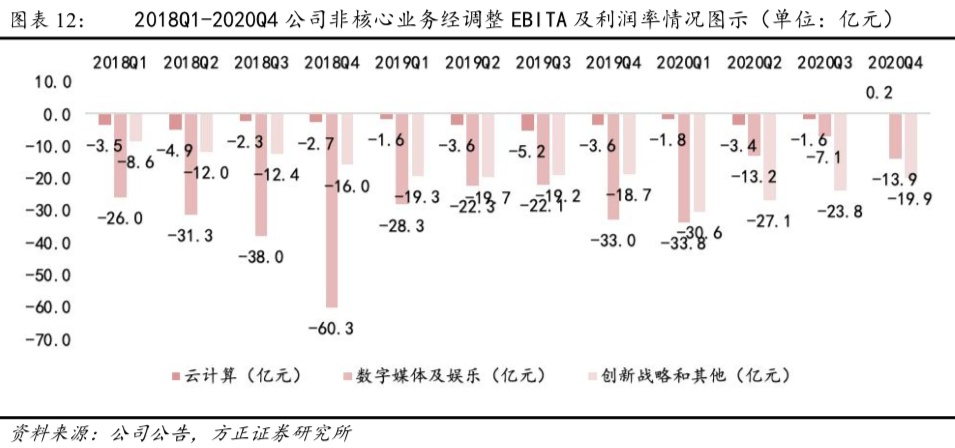

分业务经调整EBITA:20Q4公司实现核心电商经调整EBITA 612.5亿元(YoY +21%, QoQ +49%),云计算经调整EBITA 0.2亿元(YoY 107%, QoQ 115%) 首次实现正收入,数字媒体及娱乐经调整EBITA -13.9亿元(YoY -58%, QoQ +96%),创新战略和其他经调整EBITA-19.9亿元(YoY +7%, QoQ -16%)亏损进一步收窄。

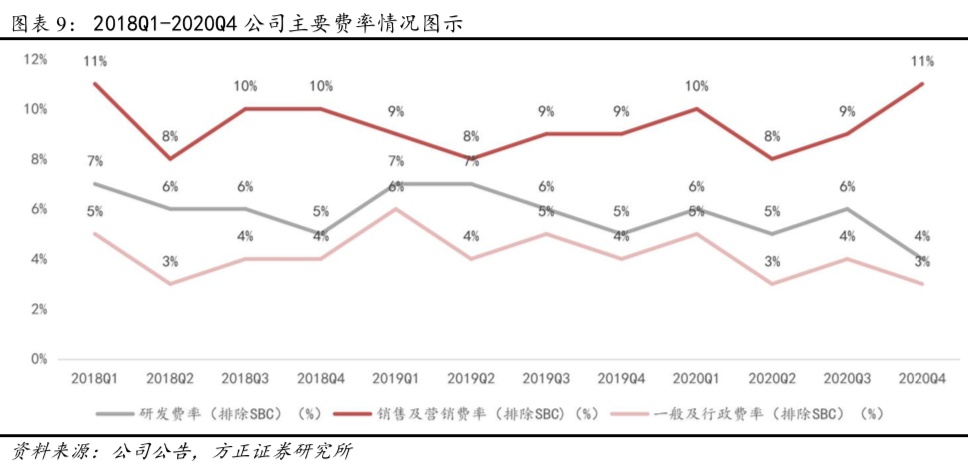

费用情况:不考虑股权激励费用,20Q4公司研发费用率4%(YoY -1pct,QoQ -2pct),销售及营销费用率11%(YoY +2pct, QoQ +2pct), 一般及行政费用率3%(YoY -1pct, QoQ -1pct) 费率整体保持稳定,持续发力投资新兴产业布局。

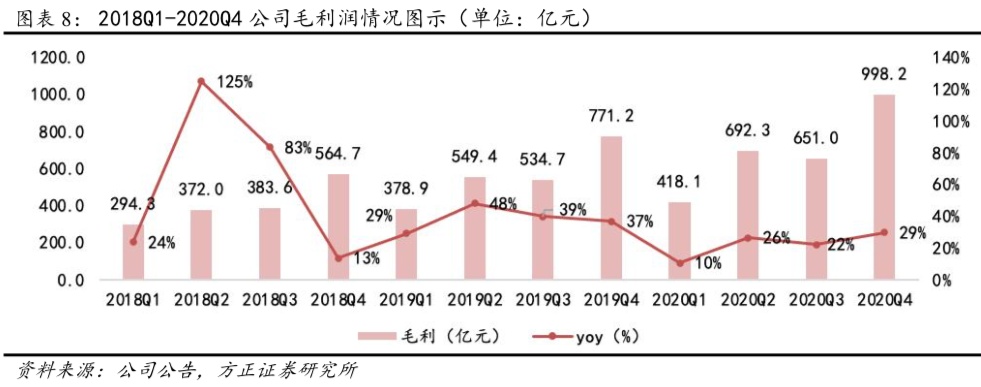

毛利及利润率情况:20Q4公司毛利为998.2亿元(YoY +29%, QoQ +53%),毛利率为45% (QoQ +3pct,YoY -3pct),经调整EBITA为612.5亿元(YoY +21%,QoQ +49%),EBITA利润率为28%,Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%),净利润率为36%。

2、经营数据分析:

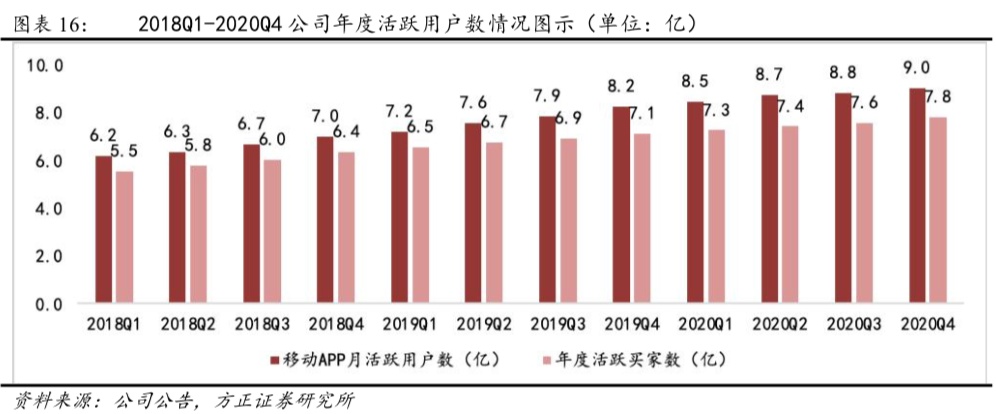

(1)年度活跃用户数:20Q4公司年度活跃买家数达到7.8亿,相比上一季度增长2200万。

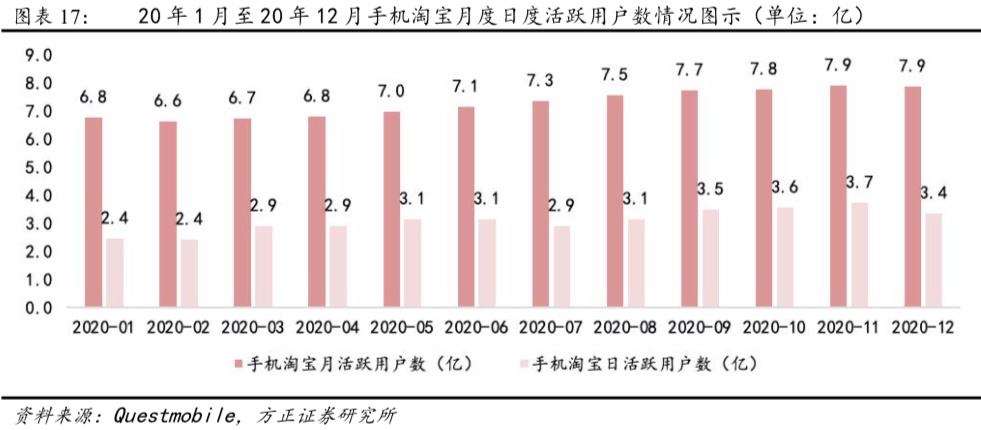

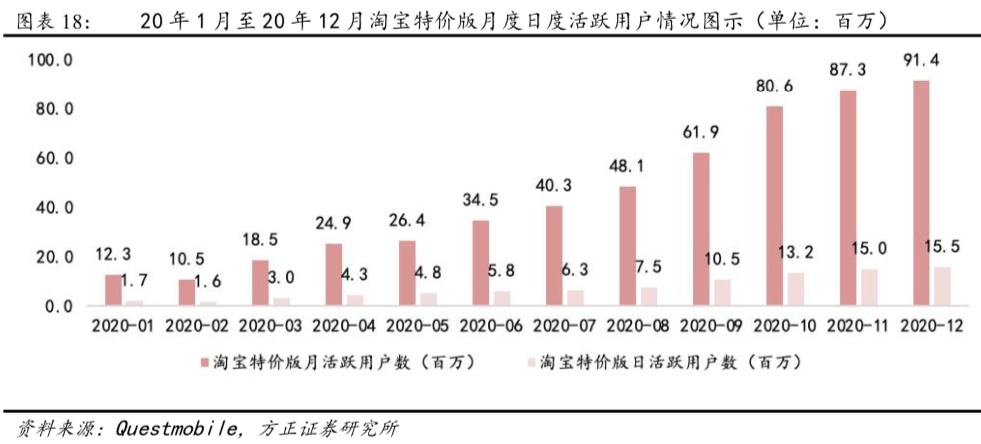

(2)APP月度活跃用户数:20Q4公司移动APP月活跃用户数达到9亿,相比较上一季度增长2100万。20年12月,手机淘宝月度活跃用户数7.9亿,淘宝特价版月度活跃用户数0.91亿,截至2020年2月3日,淘宝特价版用户规模已突破1亿。

(3)ARPU:20Q4公司实现ARPU 827元(YoY +20%, QoQ +7%)。

3、盈利预测:我们持续看好公司长远发展和后续业绩的增长。我们预测2021-2024财年营业收入分别为6774.7、8809.9、11308.9、14363.1亿元,净利分别为1748.8、1935.9、2506.3 、3104.8亿元,EPS为70.4、77.9、100、123.3元。一年期目标价格314美元,维持“推荐”评级。

风险提示:宏观经济增速下滑,市场竞争加剧,行业增长不及预期,政策风险,变现率及毛利率提升不及预期,新业务拓展低于预期,业务过度多元化、协同不足,运营资金不足,盈利不达预期等。

报告正文

事件:

财务摘要

基本概况:20Q4公司实现营业收入2,210.8亿元(YoY +37%,QoQ +43%),毛利润998.2亿元(YoY +29%, QoQ +53%),经调整EBITA为612.5亿元(YoY +21%,QoQ +49%),Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%)利润率为36%。

分业务收入:20Q4公司核心电商业务高速发展,实现收入1,955.4亿元(YoY +38%, QoQ +49%);非核心业务中,企业数智化需求推动阿里云迅速发展,云计算实现收入161.2亿元(YoY +50%,QoQ +8%);数字媒体及娱乐实现收入80.8亿元((YoY +9%, QoQ +0%),创新战略和其他实现收入13.5亿元(YoY -28%, QoQ +15%)。

分类型收入: 20Q4公司核心电商业务中:中国零售业实现收入1,536.8亿元(YoY +39%, QoQ +61%),其中,客户管理业务实现收入1,019.2亿元(YoY +20%,QoQ +47%)得益于增值服务提升了付费商家的平均支出;其他业务(主要包括天猫超市、盒马、进口直营和银泰)实现收入517.6亿元(YoY +101%,QoQ +98%)业务运营效率提高,高增长来源于新的变现模式和转化率的提升。

中国批发商业实现收入38.3亿元(YoY +14%,QoQ +5%);跨境及全球零售商业实现收入101.6亿元(YoY +37%,QoQ +30%)高增长来源于以东南亚为首的Lazada市场份额持续扩大;跨境及全球批发商业实现收入37.6亿元(YoY +53%,QoQ +7%)。

菜鸟物流服务实现收入113.6亿元(YoY +51%,QoQ +38%)步入壮大阶段实现规模效应;本地生活服务实现收入83.5亿元(YoY +10%,QoQ -6%);其他业务实现收入44亿元(YoY +63%,QoQ +28%)

毛利及毛利率:20Q4公司毛利为998.2亿元(YoY +29%, QoQ +53%),毛利率为45% (QoQ +3pct,YoY -3pct)

费用情况:不考虑股权激励费用,20Q4公司研发费用率4%(YoY -1pct,QoQ -2pct),销售及营销费用率11%(YoY +2pct, QoQ +2pct), 一般及行政费用率3%(YoY -1pct, QoQ -1pct) 费率整体保持稳定,持续发力投资新兴产业布局。

分业务经调整EBITA:20Q4公司实现核心电商经调整EBITA 612.5亿元(YoY +21%, QoQ +49%),云计算经调整EBITA 0.2亿元(YoY 107%, QoQ 115%) 首次实现正收入,数字媒体及娱乐经调整EBITA -13.9亿元(YoY -58%, QoQ +96%),创新战略和其他经调整EBITA-19.9亿元(YoY +7%, QoQ -16%)亏损进一步收窄。

利润及利润率情况:20Q4公司毛利率为45% (QoQ +3pct,YoY -3pct),经调整EBITA利润率为28%,Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%),净利润率为36%。

自由现金流:自由现金流由20Q3的405.4亿元增为20Q4的962亿元。

现金及现金等价物:截至2020年12月30日,现金及现金等价物为人民币4,563亿元,对应2020年9月30日的4,059亿元人民币。

业务摘要

年度活跃用户数:20Q4公司年度活跃买家数达到7.8亿,相比上一季度增长2,200万。

APP月度活跃用户数:20Q4公司移动APP月活跃用户数达到9亿,相比较上一季度增长2,100万。20年12月,手机淘宝月度活跃用户数7.9亿,日活跃用户数3.4亿,月人均使用时长25分钟;淘宝特价版月度活跃用户数0.91亿,日活跃用户数0.16亿,月人均使用时长8分钟。

ARPU:20Q4公司实现ARPU 827元(YoY +20%, QoQ +7%)。

点评:

1、主要财务指标分析:20Q4整体表现超预期。

业绩总览:20Q4公司实现营业收入2,210.8亿元(YoY +37%,QoQ +43%),毛利润998.2亿元(YoY +29%, QoQ +53%),经调整EBITA为612.5亿元(YoY +21%,QoQ +49%),Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%)利润率为36%。

(1)分业务收入

分业务收入:20Q4公司核心电商业务高速发展,实现收入1,955.4亿元(YoY +38%, QoQ +49%);非核心业务中,企业数智化需求推动阿里云迅速发展,云计算实现收入161.2亿元(YoY +50%,QoQ +8%);数字媒体及娱乐实现收入80.8亿元((YoY +9%, QoQ +0%),创新战略和其他实现收入13.5亿元(YoY -28%, QoQ +15%)。

(2)分类型收入

分类型收入: 20Q4公司核心电商业务中:中国零售业实现收入1,536.8亿元(YoY +39%, QoQ +61%),其中,客户管理业务实现收入1,019.2亿元(YoY +20%,QoQ +47%)得益于增值服务提升了付费商家的平均支出;其他业务(主要包括天猫超市、盒马、进口直营和银泰)实现收入517.6亿元(YoY +101%,QoQ +98%)业务运营效率提高,高增长来源于新的变现模式和转化率的提升。

中国批发商业实现收入38.3亿元(YoY +14%,QoQ +5%);跨境及全球零售商业实现收入101.6亿元(YoY +37%,QoQ +30%)高增长来源于以东南亚为首的Lazada市场份额持续扩大;跨境及全球批发商业实现收入37.6亿元(YoY +53%,QoQ +7%)。

菜鸟物流服务实现收入113.6亿元(YoY +51%,QoQ +38%)步入壮大阶段实现规模效应;本地生活服务实现收入83.5亿元(YoY +10%,QoQ -6%);其他业务实现收入44亿元(YoY +63%,QoQ +28%)。

(3)毛利及毛利率情况

毛利及毛利率情况:20Q4公司毛利为998.2亿元(YoY +29%, QoQ +53%),毛利率为45% (QoQ +3pct,YoY -3pct)。

(4)主要费率情况

主要费率情况:不考虑股权激励费用,20Q4公司研发费用率4%(YoY -1pct,QoQ -2pct),销售及营销费用率11%(YoY +2pct, QoQ +2pct), 一般及行政费用率3%(YoY -1pct, QoQ -1pct) 费率整体保持稳定,持续发力投资新兴产业布局。

(5)经调整EBITA情况

经调整EBITA情况: 20Q4公司实现核心电商经调整EBITA 612.5亿元(YoY +21%, QoQ +49%),云计算经调整EBITA 0.2亿元(YoY 107%, QoQ 115%) 首次实现正收入,数字媒体及娱乐经调整EBITA -13.9亿元(YoY -58%, QoQ +96%),创新战略和其他经调整EBITA-19.9亿元(YoY +7%, QoQ -16%)亏损进一步收窄。

(6)利润及利润率情况

利润及利润率情况:20Q4公司毛利率为45% (QoQ +3pct,YoY -3pct),经调整EBITA利润率为28%,Non-GAAP净利润592亿元(YoY +27%, QoQ +26%),归属普通股东净利润为794.3亿元(YoY +52%, QoQ +176%),净利润率为36%。

2. 主要经营数据分析: 用户增长迅猛,着力淘宝特价版发掘下沉市场用户。

(1)年度活跃用户数

年度活跃用户数:20Q4公司年度活跃买家数达到7.8亿,相比上一季度增长2,200万。

(2)APP月度活跃用户数

APP月度活跃用户数:20Q4公司移动APP月活跃用户数达到9亿,相比较上一季度增长2,100万。20年12月,手机淘宝月度活跃用户数7.9亿,日活跃用户数3.4亿,月人均使用时长25分钟;淘宝特价版月度活跃用户数0.91亿,日活跃用户数0.16亿,月人均使用时长8分钟。

(3)ARPU

ARPU:20Q4公司实现ARPU 827元(YoY +20%, QoQ +7%)。

3. 财务预测

4.盈利预测:我们持续看好公司长远发展和后续业绩的增长。我们预测2021-2024财年营业收入分别为6,774.7、 8,809.9、11,308.9、14,363.1亿元,净利分别为1,748.8、1,935.9、2,506.3 、3,104.8亿元,EPS为70.4、77.9、100、123.3元。一年期目标价格314美元,维持“推荐”评级。

风险提示: 宏观经济增速下滑,市场竞争加剧,行业增长不及预期,政策风险,变现率及毛利率提升不及预期,,新业务拓展低于预期,业务过度多元化、协同不足,运营资金不足,盈利不达预期等。

附录:阿里巴巴 2020年12月底季度业绩交流会投资者问答

免责声明:

本纪要由方正证券海外团队翻译、整理,可能存在与该公司官方公布的纪要原文和录音有不一致或不准确之处,请投资者以上市公司发布的纪要原文和录音为准;会议纪要内容仅供投资者参考,不包含任何方正证券研究所的投资意见和建议,投资者需自行承担投资决策的风险。

1. 目前商家的情况怎么样?网上的销售渠道越来越多,如短视频的平台,小程序平台等,反垄断领域的监管也会对公司的业务造成一定的影响,目前商家的留存率是否有改变,运营方面将来可以做得更好么?

答:互联网产品越来越多样化,不同形态的产品都可以创造出电商的机会——只要有用户,支付手段,物流手段都可以做电商,这个是流量使用的一种方式。从商家视角来看,目前是多平台经营,这将是常态。我们跟很少的商家有独家旗舰店安排。即使这类商家通过各种渠道经营,我们的优势是专注于消费,以消费为第一用户心智的平台,提供有品质有保障的消费体验。

我们始终是所有商家的主阵地。目前商家的留存率,活跃率,专注度不仅没下降反而有提升。电子商务经营对他们来说越来越重要,阿里提供线上线下经营包括技术支撑的工具和综合性服务而不是一次性的活动。我们希望商家在我们平台看到整体经营的增长和效率提升,因为我们提供完善的设施和技术,商家把我们当成重要的主阵地。

2. 阿里未来几年的资本支出的展望是怎么样的?达摩院提出新技术,新进展,阿里云也都在高速增长,目前基础建设,研发创新和云计算方面的研发创新的投入有多少呢?

答:12月季度总capex 558亿人民币,49亿人民币是operating capex,跟IT相关的支出。这个绝对值不太小,但跟收入比起来就显得微不足道了,这个支付占比跟国际同类公司相比都不算太高,我们在未来发展计划当中对技术的投入,对研发的投入,包括达摩院一定会加强,所以我们希望capex的投入在绝对值和占比上都会增加。

3. 政策环境变化的时候有提到未来会承担更多的社会责任,这在运营上会有哪些变化,会对财务有什么影响?

答:社会责任是必须要思考和实践的一部分,我们过去做了很多,对未来而言,相信未来的平台经济的发展和社会经济的发展高度融合。对阿里来说,阿里的商业经济的特点需要在社会经济中充分发挥出来:创造就业,服务中小企业,从生产,流通,到出口,包括改造升级都起到作用。这并不是跟运营分开的事情,这跟我们平台生态的繁荣是高度一致的。

从这个角度来讲,承担更多社会责任也有助于平台繁荣,平台繁荣有助于承担更多社会责任,不光从财务的角度出发,我们更多从社会价值角度出发,过去这样做,未来也会这样做。

4. 公司目前利润再投资的情况怎么样?核心商业市场的EBITA经营杠杆率调低,能否做个排序,淘宝特价版,淘宝直播,淘宝买菜,这些不同的业务所处的成长阶段和投资力度分别是怎么样的? 再融资的回报预期是怎么样的?

答:阿里巴巴总是为未来长期投资,核心商业板块的新的业务,要从生态系统的宏观角度去看。为了保持商业领域的领先地位,我们需要不停的推出新的服务,满足新的需求。淘宝特价版突破1亿MAU,我们坚持认为淘宝特价版的推出是非常好的措施,能更好的触达底线和农村的人群,发挥我们在产品供给供应的效应。

阿里巴巴在高性价比产品方面有强大的供给能力,满足消费力偏低的人群需求。淘宝直播有投资一段时间了,每天有几十万直播量,除了KOL,还有很多店家自己做的直播内容。其实直播和整体平台是高度结合在一起的,不是分开单独存在的,而是新零售当中新的形势。

淘宝买菜是开发的全新的模式,我们是基于价值主张而不是补贴,我们强调良好的用户体验和业务可持续性,独立打造自己的模式,而不是市场上的烧钱补贴获客拉拢销售,这是不可持续的。相反我们高度结合已有的淘宝app,增加淘宝买菜重要入口,目前初步测试取得了很好的成绩,淘宝买菜可以让地县级消费者更方便容易获得本地的菜品供应,同时也可以帮助我们发展新的用户。

总的来说,我们会结合利用好阿里的各种资源,无论是新的零售资源还是被投资的企业,还是多个渠道来推动发展。核心商业领域不是根据EBITA管理,我们的发展战略非常清晰,我们还会继续加大这方面的投资。淘宝买菜目前还在试点阶段,只有部分的城市可以使用,后面会扩大到全国范围,并与多个平台上的供应者协同来做。

5. 阿里云业务EBITA是首次转正,云业务这方面该如何思考这几年市场的竞争格局?阿里围绕云这块的战略是怎么样的?

答:云计算是极具潜力的业务,各行各业都有云计算的需求。市场上有很激烈的竞争,但阿里巴巴有巨大的优势:第一个优势是可扩展性,我们自身存在庞大的电商和物流平台,从自身需求打造高度可扩展的服务;第二个巨大的优势是数据智能和智能应用服务客户,客户上云不是为了上云本身,而是更好的利用所拥有的的数据,阿里在应用领域有丰富的经验和专长。

第三个优势是技术,科技方面,我们一直进行大力的投资,投资先进云技术开发,通过达摩院,招募一流的工程师和科学家。数据库,存储,其他产品付等方面质量远远领先于竞争对手,获得客户的好评和反馈。科技上的领先是重要优势。总结而言我们会不断的投资IaaS和PaaS,SaaS会与行业伙伴开展合作共同打造。云计算总体战略非常看好,是未来发展的潜力。

6. 总体EBITA前面两年都比较稳定,未来这个增速会减缓么,其他业务利润改善比如饿了么可以弥补核心业务么?

答:我们和其他公司在一个市场里面,如果一定决定是利润还是再投资,那答案一定是再投资。过去12个月里面,我们的利润是相当可观的,1748亿,这个数字是基于进行再投资的基础上,我们看到市场潜力非常大,当你们看到利润增量,两年的数据作比较,九个月我们增量小300亿。

我们战略都在往前推,产出合理成功拿到业务结果的话,我们会非常的积极加大投入,目前竞争格局和我们业务进展情况,我们接下来会加大投资,我们没有把margin放在首要选择上,利润增长我们有很好的基础,淘宝天猫还是能创造很多利润。

7. 随着中国重新恢复限制措施,1月份有什么影响,对FY21Q4复苏后劲有什么影响?

答:新冠疫情的现状是在一些城市,政府在采取新的措施,如某些小区和城区局部封锁,鼓励就地过年,我们会保持密切的关注,目前没有看到对我们的业务和消费造成重大影响。

今年一月和去年一月不一样的,去年春节是1月底,今年春节是2月中旬,有时间差。某些城市实施隔离封锁措施确实会给物流带来挑战,由于政府鼓励就地过年,末端和最后一公里的运力预计可以做保障,哪怕会受到一些限制。

8. 想谈一谈创新业务,尤其智能交通和无人驾驶板块,中国政府鼓励发展智能交通基础设施,阿里如何在这一个版块获胜?

答:说到智能交通和无人驾驶,智能交通这块阿里云一直在做,我们是有智能交通的解决方案部署在不同的城市和地区,相信未来还会更广泛的部署。无人汽车达摩院有专门的团队,聚焦点是怎么把技术运用于物流的领域,在部分校园和小区部署了这样的技术,比如货端的配送,我们已经在做了,未来我们相信会有更广泛的应用场景,我们会继续加大投入。

9. 新业务中哪些业务的协同效应是最高的?新业务中亏损收窄的是哪一部分呢?

答:关于新的业务,不仅在core commerce ,也在其他领域孵化新的业务,这个过程我们会非常有耐心,对一个业务有长期的坚持和承诺。我们露出苗头的像淘宝特价版,淘宝直播,都是经过了一段时间的坚持和投入出现成效,已经明确客户价值和良好的效率的业务会继续投入。我们也会投入更早期的业务,无论是核心还是其他部分。亏损收窄是全线收窄。

大文娱,新零售,lazada,进出口这些都是全线收窄。同时云和菜鸟曾经也是亏损大户,已经到了打平和打平的路上。里面比较大的变化是本地生活,饿了么和菜鸟。我们是为了收窄同时还是为了扩展业务,我们讲的投资和所谓的再投资,都是有选择的在我们看清楚的情况下,我们内部有非常多的探讨,下个季度是财年末,我们会进一步沟通。

(编辑:彭伟锋)