作为生活用纸的头部企业,维达国际(03331)净利大增的业绩发布之后,股价却接连下挫。

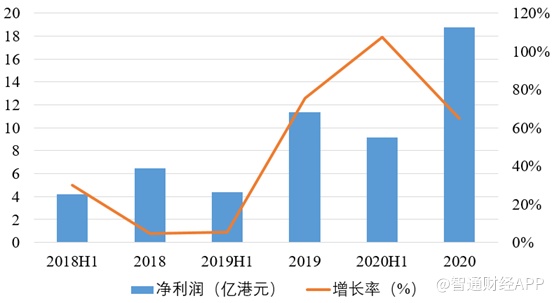

智通财经APP观察到,1月27日,维达国际发布了2020年年度业绩,公告显示,期内集团总收益上升2.7%(按固定汇率换算增长:3.7%)至165.12亿港元,毛利上升24.8%至62.23亿港元,息税折旧摊销前溢利增长34.5%至36.01亿港元,经营溢利飙升56.3%至24.53亿港元,净利润大幅跃升64.7%至18.74亿港元,净利润率较去年上涨4.3个百分点至11.4%。

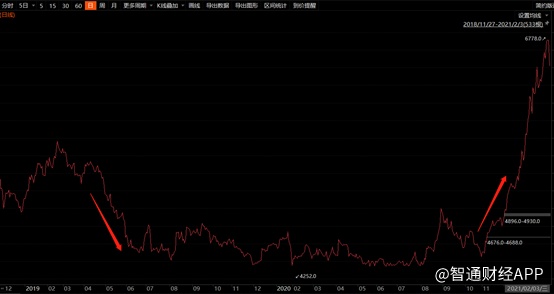

然而靓丽的业绩却似乎没有得到市场认可,股价在小幅上涨之后却迎来三连阴。纵观近半年维达国际的股价走势,去年10月份三季报披露之后,因营收下滑导致股价放量大跌,随后在底部盘整两个月之后,今年1月初在港股市场向好,且纸浆期货上涨带来的提价预期的催动之下,中金曾上调盈利预测,维达国际股价曾有亮眼表现。

再看本次业绩出台之后,次日股价放量大涨,随后缩量下跌,似乎有震荡洗盘迹象。抛开市场情绪,但看维达国际的基本面,这次的业绩含金量究竟怎么样呢?

行情来源:智通财经

营收增速下降,盈利能力提升

2020年上半年受公共卫生事件影响,维达国际的营收同比出现下滑,公告显示截至三季度末,公司营收114.6亿港元,同比下滑2.3%;Q3单季度实现营收38.3亿港元,同比下滑0.2%,降幅缩窄;由此测算Q4单季度营收50.5亿港元,同比增长16.4%,环比增长31.9%。因此2020年依靠四季度力挽狂澜,实现全年营收正向增长。

具体看,Q4能够实现强劲反弹,一方面源于公共卫生事件得以有效控制,维达的生产和销售得以恢复;另一方面,得益于集团产品组合优化,高端产品比例提升,同时随着线上销售渠道打开,市占率提升。

智通财经APP观察到,维达国际业务主要包括纸巾业务、个人护理业务,2020年收入占比分别为82%和18%,与2019年相比持平。在销售渠道方面,来自传统经销商、重点客户超市大卖场、商用客户及电商的收入占比分别为27%、24%、13%和36%,2019年该数据分别为31%、25%、15%和29%,渠道销售从线下逐步转移至线上,因此电商渠道销售同比增加29%。

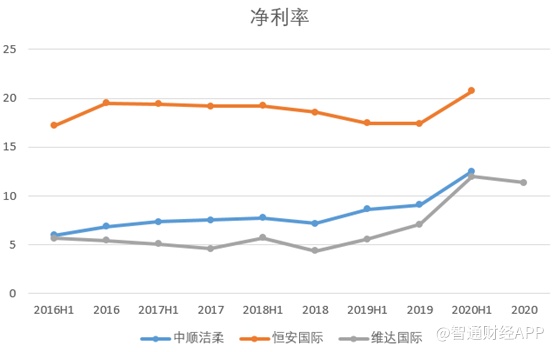

不过纸巾市场竞争依然激烈,数据显示2019年国内零售纸巾市场中,维达国际市场份额9.9%排名第一,恒安国际(01044)紧随其后排名第二,其后还有中顺洁柔(002511.SZ)、APP纸业等,但总体而言行业集中度不高。但是公共卫生事件的出现,使得中小规模企业利润难以为继,市场重新洗牌,头部企业市场份额得以提升,包括维达国际。

因此,后疫情时代维达国际快速恢复产销,营收也得以增长,而且随之增长的还有利润率的提升。从2019年开始,维达国际的净利润增速达到了75%,2020年上半年突破了100%,全年净利润增速达到了65%。

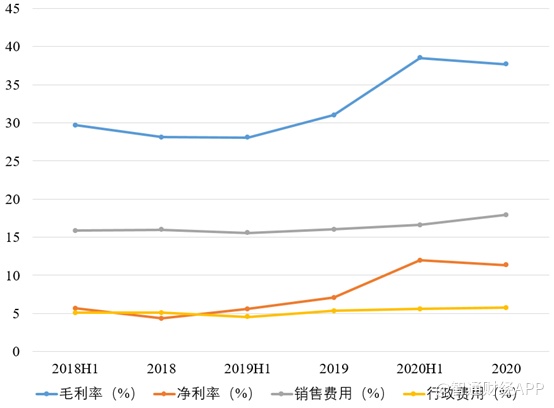

智通财经APP注意到,维达国际净利润大幅增长主要源于公司毛利率的提升,以及销售费用和行政费用的稳定。数据显示,2019年之前,维达国际的毛利率在30%以下,2019年突破30%达到了31%,2020H1达到了38.5%,2020全年毛利率为37.7%,较2019年增长了6.7个百分点。与此同时,销售费用比率仅增长2个百分点,行政费用仅增长0.4个百分点。因此净利率提升4个百分点,那么维达国际能否长期维持高毛利呢?

成本上升,高毛利或将难以维持

智通财经APP了解到,核心业务纸巾产品的毛利率受上游纸浆价格和下游销售价格的影响,但是由于消费端竞争激烈,虽然高端产品定价高毛利率高,但整体上纸巾技术壁垒不高,因此提价难度较大,生产成本难以转嫁至售价,所以维达国际的毛利率主要受上游纸浆价格的影响。

由于纸浆囤货和产品生产的错配,纸浆价格波动传导至生产成本需要一定时间。据了解,维达国际的囤货一般满足5至6个月的生产,行业均值一般为四个月。2019年4月份,国内纸浆价格降至阶段底部,因此受益成本下降,2019年包括维达国际在内的纸巾厂商的利润率都有所上升。

该底部价格一直延续到2020年底,近期纸浆期货价格大幅上升,可以预见的是,2021年纸巾行业的毛利率将受到影响。

数据显示,纸浆期货从底部约4500元/吨已涨至约6500元/吨,月涨幅超过了40%。纸浆价格的波动与成品纸的交易市场互相影响,成品纸提价带动了纸浆价格的上涨。同时国内禁塑令的推广,带动了纸品的需求增长,对纸浆价格呈现利好。

但是目前纸浆社会库存仍处于高位,智通财经APP了解到,截至1月末,国内主要港口库存窄幅增加,因此未来纸浆价格继续上涨的驱动力不足,从期货数据看远期数据转为贴水结构,纸浆期货上方压力较大。

虽然在之前的业绩公告中,维达国际表示将在底部区域进行纸浆囤货,不过对于纸巾厂商而言,近期纸浆大幅涨价也是超出市场预期的。因此即便乐观预计增加了部分囤货,但是短期内纸浆价格降至原来的区域的可能性很低,所以纸浆涨价的影响难以规避。按照之前的囤货情况,纸浆价格的上升,最快或将在Q3传导至生产成本,这就意味着2021年毛利率将难以维持2020年的高位。

如何看估值?

纸浆提价对纸巾厂商都有影响,因此行业的洗牌将持续进行,大概率头部份额趋于集中,但是竞争也将加剧,那么谁能够在未来的竞争中脱颖而出呢?

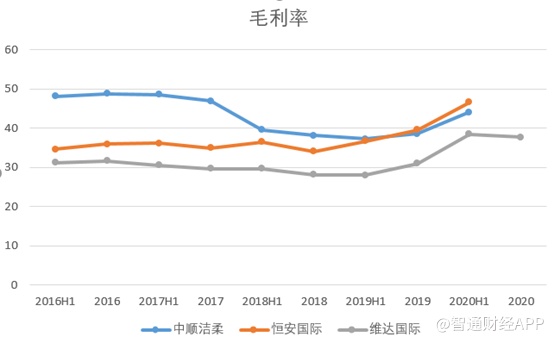

从前文数据可以看到,截至2019年在零售纸巾行业中,维达国际以微弱优势排名第一,恒安国际排名第二,中顺洁柔增长迅速跃居第三。从单品看,维达大众品牌“维达”与恒安的“心心相印”市占率也是基本持平,中顺洁柔和“清风”分列第三和第四。

但是从营收规模和净利润看,恒安国际远远超过维达国际和中顺洁柔,而且在毛利率和净利率方面,恒安国际也更胜一筹。这是因为从业务构成看,恒安国际拥有较大分部的个人护理业务,该部分毛利率高达60%-70%,远超纸巾业务。而维达国际该部分收入占比较小,中顺洁柔则是以纸巾业务为主。

从营收增速看,中顺洁柔>维达国际>恒安国际。若单看纸巾业务,恒安国际和中顺洁柔的毛利率都在40%以上,超过维达国际。但是从销售渠道看,维达国际的线上销售更占优势,也是未来需要着重关注的点。

所以综合看,中顺洁柔成长性高,专注纸巾业务毛利率也不低;维达国际成长性次之,但是业务毛利率偏低;恒安国际虽然拥有高毛利产品,但是总体营收增速较低。

从估值上也能看出端倪,目前A股中顺洁柔PE为38倍,维达国际16倍,恒安国际13倍。考虑到中顺洁柔和恒安国际的年度业绩还未出,乐观预计四季度利润增长的话,其市盈率会进一步下降。因此整体上维达国际的估值并不高,但是在成本端影响和未来头部竞争加剧的情况下,未来一年或需要降低预期。