2017年1月期间,当代置业接连两次迎来了控股股东的大幅增持,极地控股有限公司在5日及13日分别增持4806万股(1.92%)、6446万股(2.58%)。至此,大股东最终持股数达到1.661亿股(66.36%),此举让当代置业吸引了不少眼球。联想起不久之前的2016年11月3日,中国信达(香港)溢价5.77%认购当代置业2.435亿股新股也曾引发市场热议。

继续往前翻看,当代置业在近一年内还有过多次的大股东大手笔增持,也进行过不止一次的新股增发,事件背后似乎有大资金在暗流涌动。过往的历史经验显示,资金汇聚的地方往往会伴随投资机遇的诞生。

在翻阅相关数据资料后,智通财经认为可从以下四个方面来考究当代置业是否具有关注的价值:主营业务质量、公司财务状况、价格合理程度和连续增持的目的。

绿色地产是行业趋势

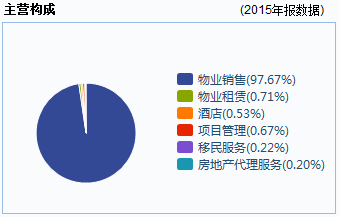

当代置业从2000年起专注于绿色住宅的开发,2013年在港交所主板上市,主营业务中97.67%为物业销售,业务纯净单一。

至今为止,当代置业所有的开发项目都是绿色生态住宅,“MOMA”就是当代旗下较有知名度的产品品牌。

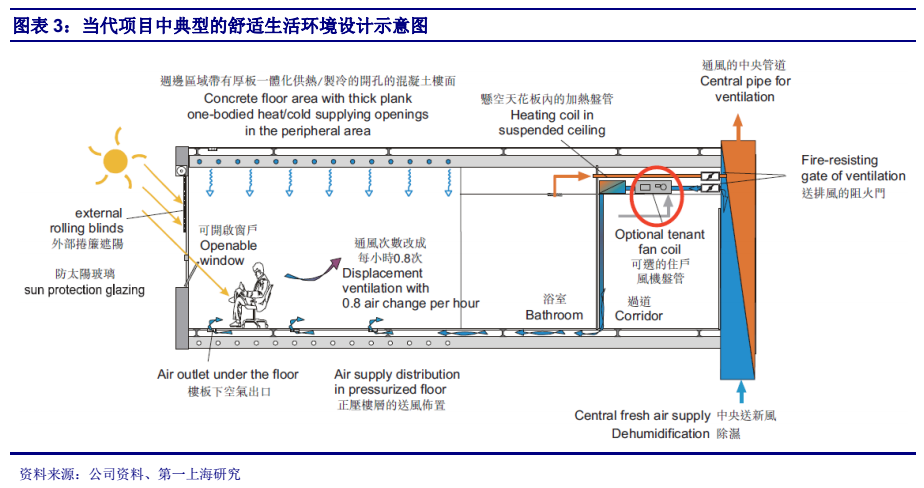

为了支撑公司所崇尚的绿色生态,公司自主研发了“地源热泵技术系统、高性能外窗系统、全置换新风系统、隔音降噪系统”等十项科技建筑系统,2014和2015年针对雾霾,推出了“恐龙一号”和“恐龙二号”新风净化器。在能耗是普通住宅三分之一的情况下,创造了“全年温度在20-26℃,湿度在30%-70%”的舒适室内环境。

对健康生活环境和舒适居住空间的追求,从历史看来都是必然趋势。发达国家在建筑规范上都有诸多强制性措施,如对室内污染物浓度严格要求等。

中国近两年加快了相关方面的进程,陆续修订了《大气污染防治法》和《环境空气质量标准》。一、二线城市的住宅销售结构由刚需转变为改善型占主导的局面,普及绿色建筑技术就有了较好的环境。当“绿色”成为标配后,具有技术优势的企业将能获得更高的产品溢价。

当代置业按照功能和成本进行组合,单方增加的建安成本约为普通毛坯住宅的4%~12%。旗下的“满堂悦”小区,采用天棚辐射技术实现“冬暖夏凉”,地上建筑面积造在130-150元/平米;另一小区“上品格”利用天棚辐射和新风技术,在“冬暖夏凉”的基础上,还实现了空气更新,造价为190-230元/平米。

技术加强版的“万国城”小区,采用天棚辐射、新风和集中生活热水技术,实现“恒温、恒湿、恒氧、有热水”,造价为350元/平米,而根据草根调研表明,该技术现阶段已经能实现一定的溢价,提升毛利率水平。

在政策与居住需求的双重要求下,绿色地产似乎是一种必然趋势,全身心投入绿色建筑技术研发的当代置业,其未来发展较有看点。

财务显示公司经营向好

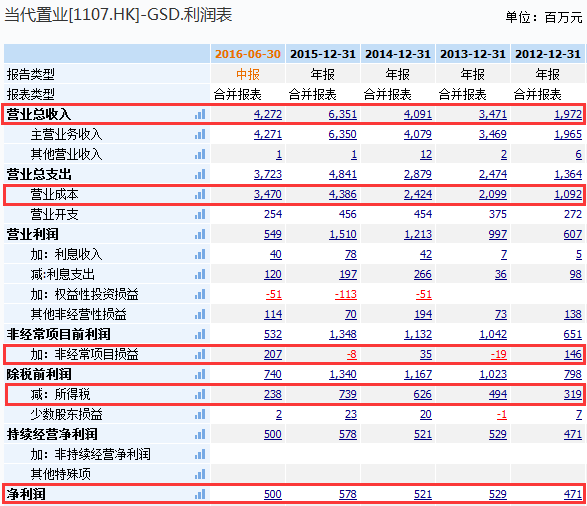

在资产负债表中,可以看到2016年中报显示,公司应收款、存货及流动负债增加较多,应收款对应的是当代置业在2016年的销量增长,流动负债的增加对应的是存货增加需要的资金,即流动负债的增加属于合理情况,以上数据变动,说明了当代置业在2016年度的营收较好,未来一段时间内,有一定收入保障。

在利润表中数据有较大变动的有以下四点:

1、 总营收大幅增加。公司给出理由是:多个项目集中竣工,交付面积大幅上升所致;

2、 营业成本上升导致毛利较大幅度下降。公司解释为:16年交房项目主要由刚需产品构成;

3、 非经常项目损益增加了2个亿。报表中也提到了相应的原因:重新确认原持有被收购方的权益的公允价值所得收益;

4、 所得税大量的减少。是因为毛利率下跌导致土地增值税适用税率较低,而公允价值所得收益无需计所得税。

从利润表上看,公司经营依旧向好:2016年上半年净利润接近去年全年净利润,除去营业成本增长属于不利变动外,其他数据变动都属于利好信息,而成本增加也在报表中得到了较合理的回复。

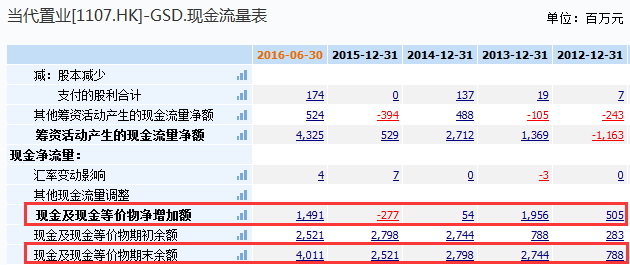

最后在现金流量表中可以看到,除2012年外,公司近几年的现金及现金等价物净增加额都有较多增长,而手上的现金在2016年两次新股增发后更是大幅提升,为公司后续的运作提供了较强的支持。

现行价格在合理区间

吸引投资者注意力的一个关键点是,公司当前的股价仍具有吸引力。截至到2017年1月19日,当代置业总市值约为28.29亿港元,市净率仅为0.59,处于合理区间内。

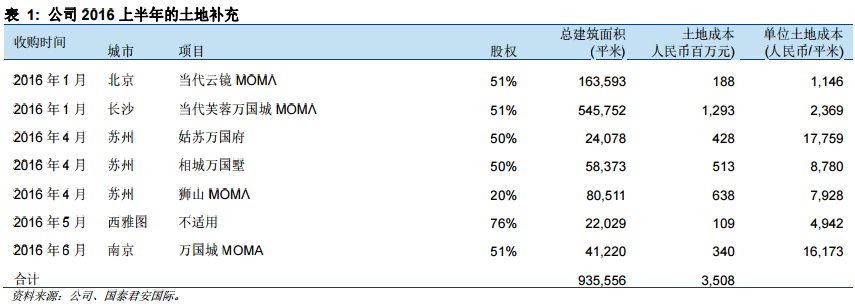

土储方面,截至 2016 上半年,公司共有 4.79 百万平方米的土储,同比上升 3.7%。2016 上半年,公司以合理地价(单位土地成本仅为每平米1146元)在北京购置了1块土地,在二线城市(长沙、苏州)收购了5 块土地,甚至在美国西雅图收购了1块土地,公司土储的质量得到了提高。

公司现有土地约 75.7%的土储位于一线城市(北京和上海)和二线城市(主要是华中的省会级城市),高质量的土储可帮助公司在房地产市场波动下企稳。

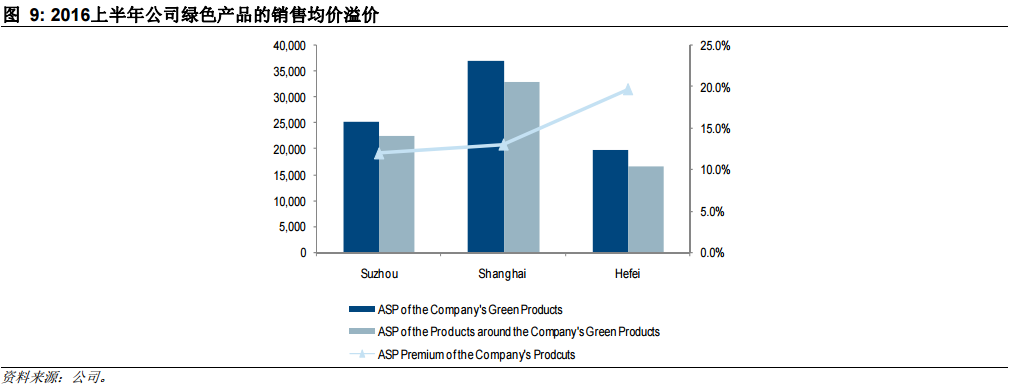

并且,公司升级了新风、节能、加热冷却系统等技术,在中国大面积城市雾霾恶化环境下,相信产品会有更高的溢价。

至于具体的股价,公司在2016年9月20日,以1.01港元/股价格,完成1.728亿新股增发;而2016年11月3日的2.435亿新股增发,则是以公布日收市价溢价5.77%的(1.1港元/股)价格完成,两次增发价格都在现行价格附近。

综上所述,虽然近期房地产行业受政策影响,有下行的压力,但是在高净资产、高质量土地储备以及溢价认购新股的多方面考量下,当代置业的价格依然在比较合理的区间内。

资本运作也许才刚刚开始

当代置业控股股东在过去1年内连续增持5次,分别增持股数及比例为:6446万股(2.58%)、4806万股(1.92%)、5665万股(2.51%)、5643万股(2.71%)、14067万股(6.76%),新股增发共计2次,募集资金达4.4亿港元,其中中国信达(香港)溢价认购。

期间穿插的还有收购安徽摩码49%的股权、收购南昌摩码35%的股权、收购当代节能5%股权,收购南京鑫磊100%股权、收购MGCW.LLC25%拥有权权益,并在西雅图成立合营公司,注资5.23亿港元成立地产基金,美国项目公司重组等一系列动作。

或许,当代置业的重大资本运作现在才刚刚拉开帷幕。

通过上图大股东持股比例,对应近1年多7次股权比例变更时间结合来看,可发现一个规律,控股股东张雷先生在每次持有股权被稀释之后都会进行增持,且都是增持至66%以上,

结合当代置业近一年的动作来看,可作以下猜想:控股人牢牢控制2/3以上股权,是在为未来重大的资本运作做充足的准备。

在结合公司主营业务质量、财务数据状况、现行价格的合理程度以及高管动作频频等四个方面来看,当代置业仍具有较高的关注价值。(文/江松华)