本文转自微信公众号“平安好医生黑板报”。

年报看点

2021年2月2日,中国领先的互联网医疗健康服务平台——平安健康医疗科技有限公司(股票简称“平安好医生”)公布了2020年年度业绩报告。报告期内,平安好医生(01833)保持了良好的增长态势,实现总收入68.66亿元,同比增长35.5%。其中,核心业务在线医疗持续高速增长,贡献收入达15.66亿元,同比增长82.4%。

平安健康医疗科技有限公司发布2020年终业绩

01 整体收入稳健提升 核心业务高速增长

新冠疫情为中国互联网医疗的加速发展带来了巨大的契机,互联网医疗行业发展正在进入加速期。报告期内,平安好医生核心业务在线医疗持续高速增长,贡献收入达15.66亿元,同比增长82.4%。其占公司整体收入的比重从2019年同期的16.9%,上升到22.8%,同比提升5.9个百分点。

受核心业务高速增长的带动,平安好医生总营业收入达到68.66亿元,同比增长35.5%。除去战略升级的投入影响,平安好医生传统业务产生的净亏损同比减少65.6%至2.39亿元。

受益于用户对互联网诊疗服务的认知度提升,平安好医生核心运营指标亦表现优异:截至2020年12月31日,公司注册用户数达到3.73亿人,较2019年末增加5760万人,增长率为18.3%;2020全年日均咨询量达到90.3万,较2019年上涨23.9%。2020年12月的月活跃用户数和月付费用户数分别达7262万人和398万人,同比分别增长8.5%和34.1%。

同时,平安好医生持续精细化运营用户流量,聚焦医疗用户变现,报告期内平均付费用户转化率达到4.9%,同比提升0.9个百分点,付费用户中医疗付费用户占比达到35.1%。

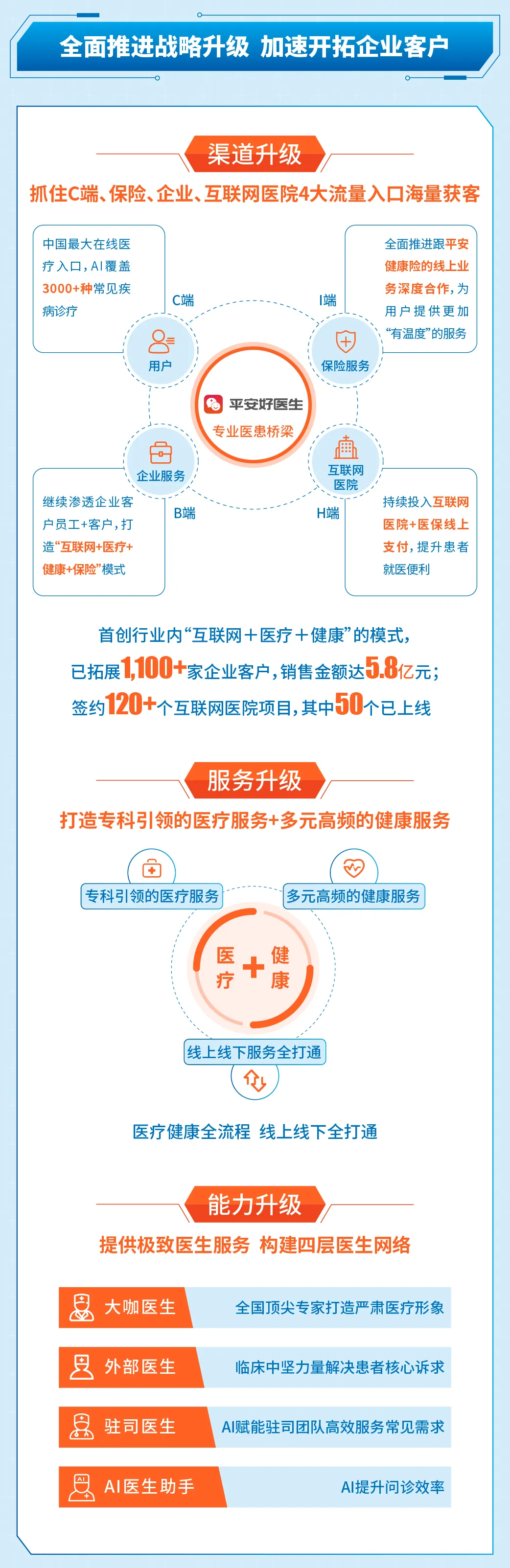

02 全面推进战略升级 加速开拓企业客户

面对市场机遇与政策春风,平安好医生2020年中启动了全面战略升级,聚焦“渠道、服务、能力”三大方向,全速推进企业客户拓展、互联网医院建设、医生团队搭建、保险渠道产品拓展、健康管理服务提升等重点战略项目。

2020年,在企业客户渠道端,平安好医生进行了会员产品的升级迭代。通过开发以私家医生为代表的企业健康服务产品,平安好医生创建了“互联网+医疗+健康”的模式,已经拓展超过1,100家企业客户,为企业和员工提供全面的健康及医疗服务。

未来,平安好医生将持续升级完善企业客户健康管理服务内容和客户体验,同时借由平安综合金融生态体系中海量企业客户的资源池,更加广泛、便捷地触达企业客户,实现精准对接,全面管理和提升企业员工健康水平。

在互联网医院建设方面,截止2020年12月31日,平安好医生已经与超120家线下医院达成互联网医院合作协议,其中已经有50个互联网医院平台由平安好医生完成建设上线。

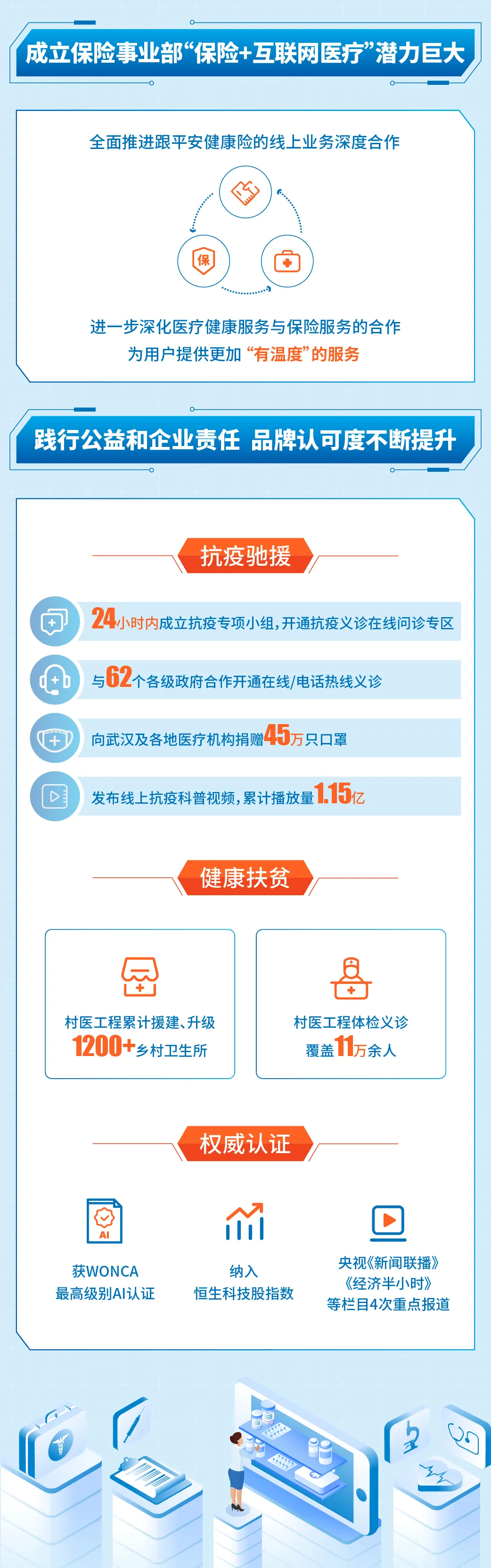

03 成立保险事业部“保险+互联网医疗”潜力巨大

作为平安医疗生态的重要组成,平安好医生已成立保险事业部,全面推进跟平安健康险的线上业务深度合作,通过联合开发定制化的医疗健康+保险服务组合产品等方式,实现医疗健康服务与保险服务的相互赋能,为用户提供一站式、全方位、全流程的线上医疗健康+保险服务。

平安好医生通过对优质客户资源的协同服务,进一步深化医疗健康服务与保险服务的合作,充分发挥协同效应,挖掘互联网医疗健康+保险的巨大潜力,为用户提供更加"有温度"的服务。

在服务端,平安好医生从专注在线医疗问诊和服务,延伸到更高频次更多元化的健康服务。平安好医生在2017年推出的会员产品“就医360”全面升级为“健康守护360”,给予用户更多会员权益,上市后即获得客户和渠道的一致好评。报告期内,平安好医生会员产品收入达9.25亿,同比大幅增长124.5%。

04 汇聚名医大咖打造医生之家 医疗服务能力领先行业

优质的医生资源是医疗服务能力的保证。从2020年中开始,平安好医生着力搭建四层医生网络:以AI医生助手为基础,以驻司医生为底层服务能力依托解决常见需求,以外部医生为临床中坚力量解决患者核心诉求,以名医大咖组成的名医工作室聚焦专病专科,打造严肃医疗形象。通过升级医疗服务体系,帮助医生打造医生之家。

目前,平安好医生自有医疗团队已超过2200人,汇聚外部医生超2万人。未来,平安好医生将汇聚更多来自全国各地的医生,在提升线上服务能力的同时持续完善线下医疗服务网络,凭借领先行业的医疗服务能力和医疗资源储备,为更多的用户提供高品质、有保障的专业医疗服务。

(编辑:彭伟锋)