本文转自微信公众号“纺服新消费马莉团队”。

报告导读

作为全球针织龙头,我们认为申洲国际(02313)有望持续受益供应链整合,无论在短期增长还是长期成长空间上均有较强确定性,维持“买入”评级。

投资要点

21年产能扩张持续,带动订单保持高增长

在经历20年疫情后,申洲有望在21年重拾产能扩张节奏。我们认为21年申洲有望继续在越南和柬埔寨扩大产能,其中越南的6000人阿迪工厂以及柬埔寨的1.8万人超级工厂都有望在今年加快招工节奏,我们预计21年公司的产能扩张有望达到15%。

同时在订单方面,由于申洲独一无二的能力其订单增速基本与产能增速匹配。因此随着公司21年产能的释放,我们认为其在订单上同样有望保持匹配增速。

原有客户仍旧有长足增长空间,新客户同样有望提供增量

申洲来自原有大客户的订单仍有充足的上升空间。申洲目前的订单占耐克/阿迪/优衣库针织服装采购量的大约15%—20%。我们认为由于公司在交期、品质、价格上的特殊优势,其在这三家大客户的市占率天花板仍远未达到,我们看好原有大客户在中长期持续保持稳定增速,成为申洲增长中最稳定的支柱。

海外新品牌以及中国品牌崛起带来增量。随着公司的产能扩张,公司开始逐步接手过去来不及完成的众多海外运动休闲服饰品牌订单。另一方面,随着国内如安踏/FILA、李宁品牌的崛起,来自国内运动服饰龙头的订单也正逐渐成为公司未来增长不可忽视的部分之一。

我们认为,申洲独一无二的能力使得其已经是全球纺织服装产业链的稀缺资产。因此其无论在老客户的市占率还是新客户开拓上,均仍具备长足空间。

自动化将成为中长期公司突破管理瓶颈的新武器

公司全力投入自动化生产,希望以此作为突破劳动力管理瓶颈的新方式。纺织产业作为劳动力密集型产业,申洲在19年总人数接近8.6万,因此其产能扩张的一大瓶颈便是人员的高效管理以及对不断提升的人工成本的控制。公司正在加紧在成衣生产自动化方面持续投入,希望依靠不断提升的机器自动化水平提升单人产量,从根本上解决不断加重的管理瓶颈。

盈利预测及估值

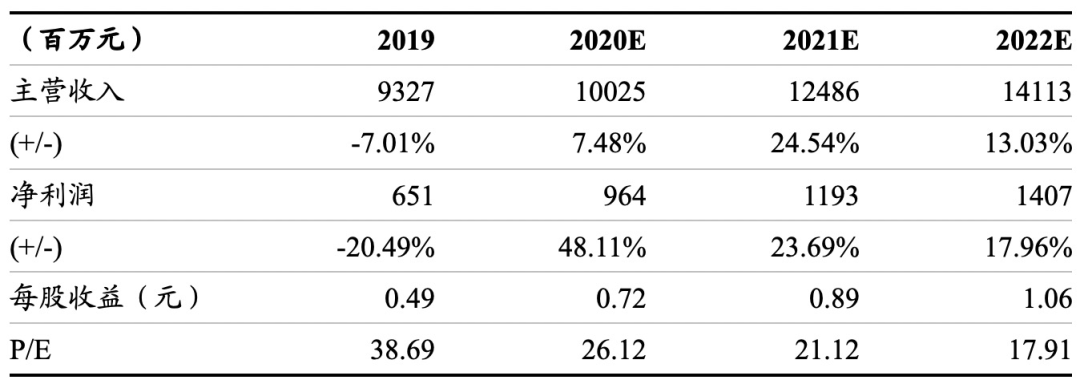

20年由于受到人民币升值影响,我们认为公司利润预计略微受损;但是在21年随着产能的充分释放,我们预计公司利润有望迎来有明显的加速增长。我们预计公司20~22年净利润53.7/65.2/76.6亿,业绩增速为5%/22%/18%,对应估值38/31/26X。我们认为公司作为服装消费赛道的全球性龙头,其中长期维度很强的业绩确定性结合目前估值,仍是市场中稀缺的标的,维持 “买入”评级。

风险提示:疫情恶化超出预期,终端零售不及预期

财务摘要

(编辑:曾盈颖)