1月23日,智通财经获悉,安保工程控股有限公司已于近日通过港交所上市聆讯,即将登陆港股主板市场。

安保工程主要作为总承建商在香港承接楼宇建筑及RMAA工程。其中,楼宇建筑工程业务的客户主要为政府、房屋委员会及香港地产商等。该业务分部是该公司的主要收益来源,以截至3月31日的2016财年收益计,其收益占比为80.8%。RMAA工程业务则主要为一些分部小型项目,合约规模一般较小,贡献了余下部分的收益。

根据咨询机构国富浩华的报告,安保工程是香港楼宇建筑及RMAA行业六家最大的建筑公司之一,以2015年收益计,占香港楼宇建筑及RMAA行业市场份额的1.5%。截至1月17日,安保工程分别完成了11项及32项楼宇建筑工程及RMAA工程项目。此外,该公司的在建项目及工程订单总值达到56.02亿港元(单位下同),其中约14.40亿工程款将于2017年3月31日止确认收益。

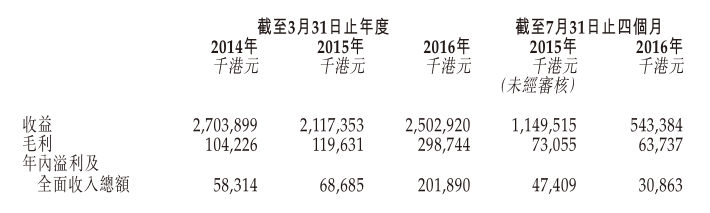

近年来,安保工程的收益起伏不定。2014财年至2016财年,其收益分别为27.04亿、21.17亿及25.03亿,整体趋于下滑。但该公司净利润连续增长,期间分别为5831.4万、6868.5万及2.02亿。不过,截至2016年7月31日止4个月,该公司收益更是出现大幅下降,录得5.43亿,同比骤降52.8%。期内其净利润也出现下滑,录得3086.3万,同比下降34.9%。

安保工程收益的大幅波动,源于该公司对主要客户的依赖性较大。2014财年至2016财年,该公司前五大客户贡献的收益占收益的比例分别约为89.0%、86.7%及90.3%,其中最大客户的收益占比分部约为30.7%、39.4%及40.7%。该公司约九成收益来自五大主要客户,期内主要客户带来的收益出现大幅变动,其收益波动也就在所难免了。

安保工程毛利率则是连年上升,2014财年至2016财年,其毛利率分别为3.9%、5.7%及11.9%。尽管收益趋于下滑,但毛利率的上升推动了该公司的净利润增长。不过,建筑行业参与者众多,竞争异常激烈,该公司毛利率增长空间或十分有限。

值得注意的是,在截至2016年7月31日止4个月收益大幅下降的同时,该公司的应收账款数据及应收客户合约工程款却出现较大幅度的上升,也从侧面反映了其未来业绩或将面临较大压力。