智通财经APP获悉,据港交所2月1日披露,赛生药业控股有限公司(简称“赛生药业”)通过港交所递交主板上市聆讯,摩根士丹利、中金及瑞士信贷为其联席保荐人。

赛生药业为拥有产品开发和商业化集成平台的领先生物制药公司,专注于国内重大未满足需求的治疗领域,主要包括肿瘤及重症感染。德福资本为该公司的单一最大股东。截至目前,德福资本在公司已发行股本总额中拥有约35.14%的权益。

赛生药业专注于具有强劲增长潜力的治疗领域。肿瘤是中国医药市场增长最快的主要治疗领域,自2015年至2019年的年复合增长率为13.5%,自2019年至2024年的预计年复合增长率为 15.0%;预计到2024年,肿瘤亦将成为中国规模最大的治疗领域,市场规模将达3672亿元,占2024年中国医药市场总规模的16.5%。传染病目前是中国第二大治疗领域,市场规模达到2255亿元,2019年占中国医药市场的13.8%。具体而言,复杂重症感染疾病的治疗难度日益加大,催生出未满足的医疗需求,因此具有巨大的市场潜力。

赛生药业主要从事(1)销售自有产品日达仙;(2)销售公司的授权引入产品;及(3)代表业务合作伙伴在中国销售推广产品。公司的收入主要来自日达仙于中国的销售。日达仙是自有产品,于1996年在中国市场获批。于2017年、2018年及2019年以及截至2019年及2020年9月30日止九个月,销售日达仙所得收入分别占总收入的约91.7%、83.0%、79.0%、80.2%及83.7%。公司在中国通过向国药集团销售日达仙获得收益,国药集团于过去约十年是公司在中国的日达仙独家进口商及分销商。于2017年、2018年、2019年及截至2020年9月30日止九个月,向最大客户(截至最后可行日期国药集团于其中持有50%以上股本权益)作出的销售额分别占公司销售总额的约87.5%、77.9%、71.6%及79.8%。

此外,公司专注于在高价值和高增长领域建立具有强大定位的药品组合,且专注于药品开发而非药品研究。截至最后可行日期,公司的产品管线中共有八种候选药物,其中五种为已进入关键性临床试验或更后期阶段的后期药品,另外三种为已进入II期临床试验或更早阶段的早期药品。对于授权引入的产品,公司在各个阶段(从部分早期在研产品的IND申报到部分后期在研产品的关键性临床试验)获得许可并参与产品开发过程。

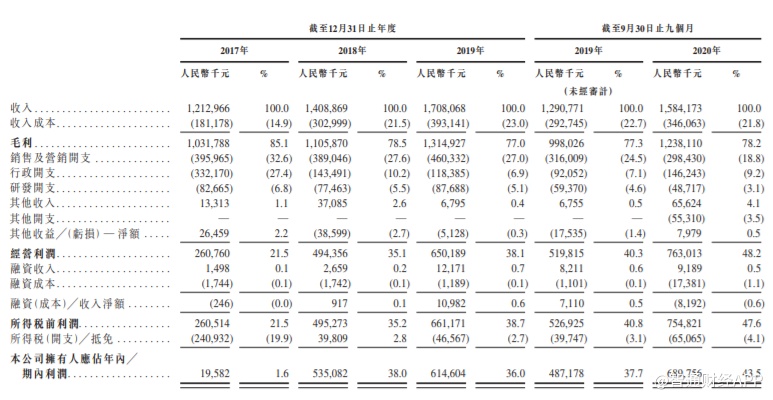

财务数据方面,2017年、2018 年及2019年以及截至2019年及2020年9月30日止九个月,赛生药业的收入分别为12.13亿元、14.09亿元、17.08亿元、12.91亿元及15.84亿元,自2017年至2019年的年复合增长率为18.7%,毛利分别为10.32亿元、11.06亿元、13.14亿元、9.98亿元及12.38亿元,毛利率分别为85.1%、78.5%、77.0%、77.3%及78.2%。净利润则分别为1958.2万元、5.35亿元、6.15亿元、4.87亿元及6.90亿元。

募资用途:(1)投资中国或其他全球市场的潜在药物收购目标并为新候选药物的授权引入提供资金。(2)偿还现有债务。(3)临床阶段候选产品的开发及商业化提供资金,包括为RRx-001、Naxitamab、Omburtamab、PEN-866、PT-112、 ABTL-0812等产品的计划临床试验、注册备案筹备及潜在商业发布(包括销售及营销)提供资金。(4)招聘、扩大销售与营销网络以及商业及开发基础设施。(5)上市产品组合进行额外临床应用的持续临床研究提供资金。