当前,全球能源行业正经历着以低碳化、无碳化、低污染为方向的第三次能源变革,2020年,欧洲及亚洲等各国纷纷发布低碳减排及能源转型政策,中国“碳中和”提上日程也加速了国内能源结构的调整。氢能源作为普遍认同的未来能源使用的趋势,是一种能量密度高并且无污染的理想清洁能源,是各国普遍推行的能源调整首选。

氢能源板块早已经被国际资本大佬盯上,美股的普拉格能源(PLUG.US)股价于2020年涨幅高达973%,2021年不到一个月的时间涨了93.8%,巴拉德动力系统(BLDP.US)2020年涨幅226%,2021年也涨了51.3%。

A股及港股氢能源板块目前未充分挖掘,2019年,氢能第一股亿华通递表科创板,时隔一年后,即2020年8月才正式上市,同年4月,东岳集团董事会已经议决批准氢能材料业务公司东岳未来分拆并将在科创板上市,意味着氢能资本化已经来临。港股中国旭阳(01907)近期加大对氢能布局,被资本追捧,后市具有较大的想象空间。

氢能行业市场庞大

目前的能源结构主要以煤炭、石油和天然气三大化石能源为主,但该类能源不可再生,且产生环境问题。氢能是一种二次能源,也是一种清洁能源,或将成为第三次能源结构变革的重要媒介。世界各国对低碳减排都非常重视,智通财经APP了解到,2020年已有20个国家或联盟制定了《国家氢能战略》。

日本是最重视氢能利用的国家,提出要在全球率先实现“氢社会”;欧洲各国也加大对氢能的政策支持,2020年10月,欧洲议会通过新的减排目标,将2030年减排目标从40%增加到60%;中国将碳中和目标提上日程,据统计,2021年有超过10个省份制定了氢能产业规划。

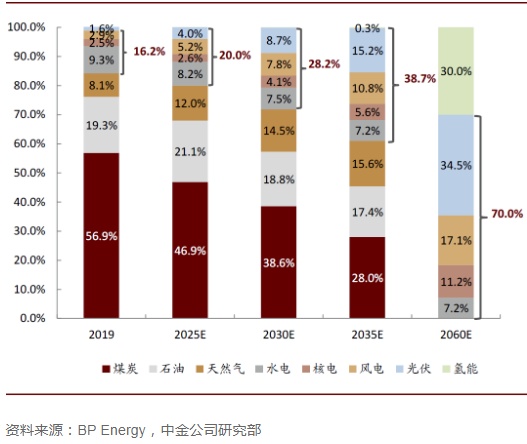

在国内的能源结构中,煤炭、石油以及天然气合计占比超过80%,新能源板块包括水电、风电、核电以及光伏发电份额持续增长,氢能目前份额较低,但中金公司的研报预计到2060年氢能份额将达到30%。氢能和石油均为动力燃料,从实际应用来看,氢燃料电池汽车或是氢能高效利用的最有效途径。

实际上,交通出行是产生环境问题的较大根源之一,主因为目前的交通工具大都以燃油作为动力燃料。为了解决出行污染问题,全球都在支持新能源汽车的发展,电动汽车目前发展较为成熟,解决了储能上的问题,但充电技术以及续航技术未能达到远行条件,限制了行业的发展。

氢能以燃料进入市场,除了制氢,还包括中游的储运氢以及下游的加氢站,目前35MPa储氢气瓶技术已基本成熟,而70MPa储氢气瓶主要应用方向是乘用车市场,国内处于技术突破阶段。和电池不同,氢能市场主要解决的储氢问题,目前我国加氢站所采用的氢气压缩机仍需外购。

以现有的技术看,电动车取代燃油车需要较长的过程,充电技术限制了加电站的扩张,而随着储氢技术的成熟,氢能源汽车最有可能成为行业的主流车型。根据中国氢能联盟的预计,到2030年,中国氢气年需求量将达到3500万吨,到2050年氢气年需求量接近6000万吨,产业链年产值约12万亿元。

亿华通的资本化带动氢能布局浪潮,参照电动汽车发展轨迹,氢能市场预计将有政策主导到市场主导,行业势必会产生新的市场龙头。中国旭阳前瞻性布局氢能业务,实际上相比于其他潜在进入者以及市场参与者都有较大的优势,作为上游制氢企业,可充分利用资源优势进行产业链中下游布局。

率先布局占领市场

智通财经APP了解到,中国旭阳是全球最大的独立焦炭生产商及供货商,多项产品产能国内甚至全球领先,具有显著规模优势。该公司的主要产品包括焦炭、工业萘制苯酐、焦炉煤气制甲醇、焦化粗苯加工和煤焦油加工,在国内市场份额分别为1.9%、19.3%、7.9%、12.5%和1.8%,除煤焦油加工以外的产品市占率均排名第一。

从业务构成看,2020年上半年,焦炭、精细化工、运营管理以及贸易收入份额分别为49%、36%、12%和3%。焦炭和精细化工为该公司收入及利润的核心,期间管理的焦化产能规模521万吨,同比增长20.32%,精细化工产品201万吨,同比增长28.85%。下半年于国家《蓝天保卫战三年行动计划》收官之际,焦炭压减产能数量巨大,整体处于需求旺盛、供应偏紧格局,焦炭价格持续大涨,有望带动其营收及利润恢复性增长;且基于“十四五”期间焦化行业供给侧结构性改革将进一步深化,仍会有大量4.3米焦炉被淘汰,预期焦炭市场会延续供需紧平衡状态,继续维持焦炭价格较大上涨空间。

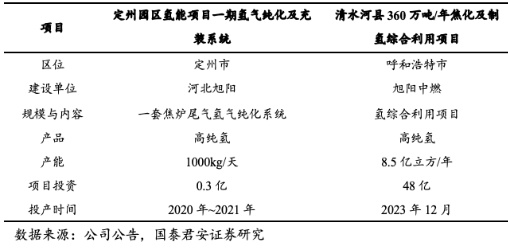

在核心业务稳健发展的基础上,该公司充分利用焦化产业副产品氢气资源,开拓制氢业务。该公司携手定州市打造华北地区氢能产业基地,同时与内蒙古呼和浩特市清水河县政府签订氢能产业发展战略合作框架协议,双方将针对氢气生产储运、加氢站建设以及氢能产业等领域开展全方位战略合作。

定州园区氢能项目一期氢气纯化及充装系统产能为1.2万立方米/天,2020年7月已投产,到目前完成销售47万立方米,完全保证客户对质量和数量的要求。而旭阳中燃360万吨/年焦化及制氢综合利用项目产能8.5亿立方/年,预计2023年12月投产。该公司具有丰富富氢焦炉煤气资源,园区布局覆盖如京津翼及长三角等氢能需求高速增长地区。

河北省和呼和浩特市政府已于2020年先后出台《河北省氢能产业链集群化发展三年行动计划(2020-2022年)》和《呼和浩特市人民政府关于推进氢能产业高质量发展的实施意见(征求意见稿)》支持制氢和氢能项目。如上文谈到,中国已有超过10个省份发布氢能产业规划,中国旭阳被政府列为氢能应用示范企业,后续布局地区或将跟随政策及需求趋势,分三个阶段推进公司氢能产业发展:第一阶段,以氢能生产、加氢站示范项目为起点,力争打造全国首个“制氢—提纯—运氢—加氢站—氢能公交应用”示范工程,孵育中国旭阳氢能基地,构筑中国旭阳氢能品牌。第二阶段,拓展公司氢能业务格局,以中国旭阳河北定州园区、辽宁凌源园区、内蒙古呼和浩特园区为氢源保障基地,建立对京津冀三点环抱氢能保供圈;以中国旭阳河北邢台园区、山东郓城园区为氢源保障基地,实现对冀东南和鲁西南地区氢能供应。第三阶段,紧随公司事业全国布局,扩大中国旭阳氢能产业版图,构筑辐射全国的氢能供应网。。

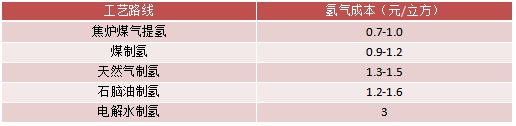

制氢工艺不同产生的成本不同,目前市场上主要有焦炉煤气制氢、煤制氢、天然气制氢以及电解水制氢等,提取成本上看,中国旭阳的焦炉煤气制氢工艺成本在0.7-1元/每立方米,远低于其他制氢工艺,具有非常大的成本优势。而且,该公司制氢材料充足,可充分发挥龙头优势,迅速占领市场份额。

制氢业务是中国旭阳的新业务,目前并未体现在分录上,但未来发展空间巨大。2020年12月,该公司成立定州旭阳氢能有限公司,积极探索园区在氢能源存储、运输和燃料相关电池领域的布局发展。定州旭阳氢能公司或将成为中国旭阳在氢能产业链上最重要的运营载体。

值得注意的是,2020年9月,财政部、工业和信息化部、科技部等5部门联合发布了《关于开展燃料电池汽车示范应用的通知》,明确燃料电池汽车示范期间,将采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给予奖励。在政策补贴扶持下,氢能中下游迎来布局良机。

而中国旭阳具有制氢规模及成本优势,随着地方政策支持力度加大,以及储氢技术的成熟,依靠资源优势,通过与政府合作模式,中下游的布局有望加速,并率先占领市场份额。旭阳氢能预计将从孵化,到成熟商业模式,再到独立分拆上市,有望持续促进中国旭阳业绩增长以及估值提升。

综上看来,氢能市场前景广阔,在世界各国政策驱动下,有望成为能源结构中重要的一环,与化石能源、新能源三足而立,而国内自发布碳中和目标后,各地氢能政策发力,相继推出产业规划目标,行业迎来投资机遇。中国旭阳率先布局氢能业务,依靠上游优势,并通过和地方政府合作进行全产业链布局,打开潜在市场或带动业绩提升,投资者可持续关注。