本文来自微信公众号“美股研究社”。

本周一批知名科技股的财报陆续出炉,吸引全球投资者的高度关注。

其中,微软(MSFT.US)第二财季财报数据超出预期,股价盘后大涨5%;苹果(AAPL.US)营收突破千亿美元大关,股价随后下跌超3%;脸书(FB.US)各项数据均超预期,但由于CEO发布业绩预警,股价一度下跌5%。

回看这段时间,周期股、价值股的估值迎来回归浪潮,美国对冲基金大多是减持了大型科技股的。但近期,由于市场对Q4业绩有着较好预期,对冲基金又加码买入了科技股。

据媒体1月24日报道,高盛追踪的数据显示,对冲基金对大型科技股的看多/看空比率已经从本月初的14%,攀升至20.5%。显示机构投资者对科技股上季度盈利情况表示乐观。

目前,部分公司的财报发布已经尘埃落定。在这些备受宠爱的大型科技股中,哪一家会是本季度的优等生?

微软:核心数据超预期 Azure挑业绩增长“大梁”

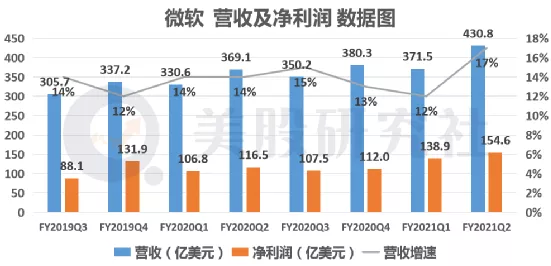

2021财年Q2财报显示,微软的营收为430.8亿美元,同比增长17%,首次突破四百亿大关。该数值也远超出了去年10月公布的指导区间,即395亿美元至404亿美元。

净利润方面,本季度录得154.6亿美元,同比增长32.7%,目前实现连续第四个季度的增长。

值得一提的是,此次能看到一组好于预期的财务数据并非稀奇。

微软一直以业绩指引保守、实际业绩超出预期而闻名业界。从历史上看,过去十二个季度的营收同比增速均高于12%水平,上次未能超过预期是在2016年初。

这样情况的出现,不难猜测是微软故意为之。微软长期对营收指导区间上限的设置十分保守,意在促使财报公布后的数据,给予市场情绪更多积极的引导。

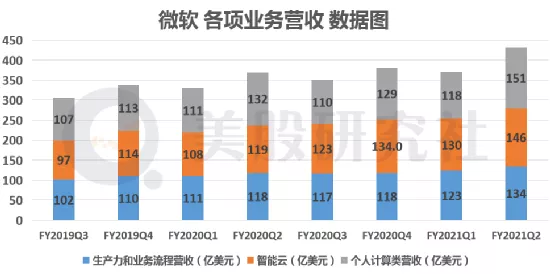

具体到细分业务,智能云是投资者近年来密切关注的重点业务之一。本季度贡献营收为146亿美元,同比增长23%。

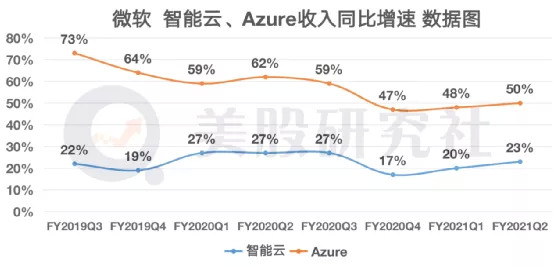

智能云中,服务器产品和云服务收入增长了26%,这部分主要是Azure收入同比增长50%所致。

韦德布什证券公司早些指出,微软80%-90%的估值来自Azure和其他一些核心服务。这其实间接反映出Azure对于微软股价的意义。

目前,个人和企业关键数据上云已成趋势,加上云计算还处在发展初期,因此Azure释放出的价值有望继续推动微软估值提升。

从Azure收入的同比增速上能够发现,企业云服务相关的IT费用在经历放缓后逐渐回升。这对于微软未来的表现,是一个较为积极的信号。

除了智能云业务外,来自生产力和业务流程的收入为133.5亿美元,同比增长13%。其中,LinkedIn、Dynamics 365分别取得23%、39%的收入同比增长。

而来自个人计算的收入为151.2亿美元,同比增长14%。由于疫情影响,与游戏相关的部分表现依然不俗。在Xbox硬件销售强劲的推动下,Xbox内容和服务收入同比增长40%。

可以预见的是,随着云游戏业务的兴起,微软游戏收入增长的延续值得期待。

苹果:营收跨过千亿美元大关 播客业务或于今年收费

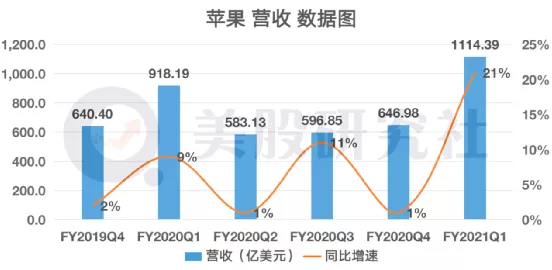

和微软相似,苹果最新季度的营收也实现了整数关口的突破。财报显示,公司营收高达1114.39亿美元,同比增长21%。环比增长21%。

上一季度,由于iPhone新系列延迟推出使得手机销量增长疲软,财报发布后苹果大跌超过5%。苹果CEO库克在上季度的电话会议中表示,从新iPhone上市初期的情况来看,相信会在下一季度实现增长。

事实正如库克之前所预期,营收取得十分亮眼的表现。其中,手机销售做出主要贡献,本季度录得655.97亿美元,同比增长17%。而深究来看,这与iPhone新系列推出有着密切的联系。

此前Cowen发表报告指出,苹果iPhone 12 系列产品需求旺盛,同时苹果已经增加了 iPhone 12 系列的代工订单数量,预计 2021 年第一季度 iPhone 12 出货量将同比增长 38% 至 5100 万部。

这也透露出,苹果2021年的手机销售收入表现可能仍旧值得期待。Comprar Acciones近期就有数据显示,苹果准备在2021年生产多达2.3亿部 iPhone,比2019年增长 20%。若该目标顺利完成,iPhone销售收入有望再创下历史新高。

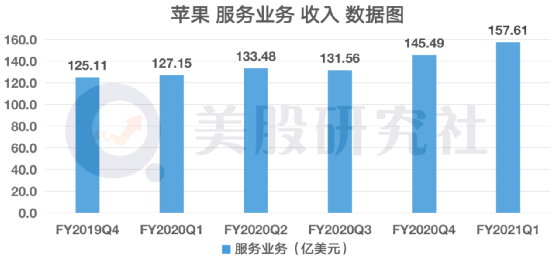

此外,本季度的服务收入为157.61亿美元,同比增长24%。该部分收入的占比正逐季提高,目前已升至14%,其地位越来越难被忽略。

全球疫情持续至今,消费者逐渐习惯已经转向互联网和移动设备获取信息和社交娱乐。App Store、Apple Music、Apple TV+和News+等因此受益,推动着服务收入增长。

而从本质上看,服务收入比例的变化更多反映出,苹果在业务结构上做出的战略调整。

尽管当下硬件产品销售仍占据大部分营收来源,但苹果已意识到借助增值服务来拓展收入渠道。在强化软硬件生态的协同效应时,也可帮助其进一步提高抗风险能力。

战略重心向服务收入倾斜,更多收入的压力自然将来自于此。在这样的背景下,苹果可能会继续丰富软件产品的订阅服务。

据知情人士透露,苹果正努力在 2021 年为其播客业务增加一项新的订阅服务,试图创造更多收入。包括为新的原创节目提供资金支出,并将创作者从Spotify和亚马逊等竞争对手那里吸引过来。

十多年来,苹果一直是美国播客的主导分销商,免费提供相关节目。已经有数千万人在预装的苹果应用上收听播客,还有数亿人拥有苹果设备。付费播客订阅服务将帮助苹果挖掘这部分用户的付费潜力,同时呼应Apple News、Apple Music等已商业化的应用。

脸书:营收增长重拾“加速度” 苹果成其最大竞争对手之一

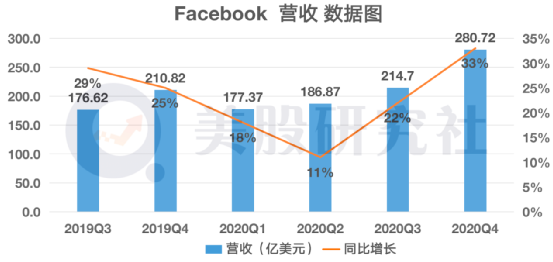

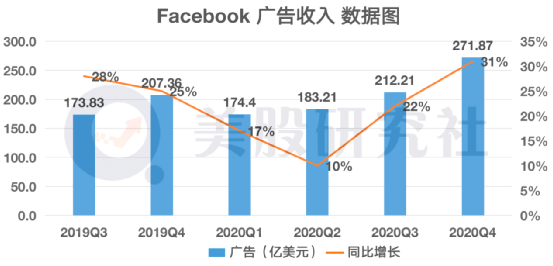

2020年Q4财报显示,脸书营收为280.72亿美元,同比增长33%。其中,核心业务广告的营收为271.87亿美元,同比增长31%。

获得超预期的表现主要和疫情相关。假期之中人们大量使用线上购物、实体商店闭门谢客、以及亚马逊Prime Day延长都是疫情催生出的现象。此外,与2019年相比,在感恩节和圣诞节之间,还出现了两个额外的线上购物高峰日。

受此影响,广告商将预算支出从传统电视媒体转向数字平台。如Messenger、Instagram和WhatsApp等社交媒体平台由此受益,也支撑了脸书的营收增长。

用户相关数据上:

每日活跃用户人数为18.4亿人,同比增长12%;

月度活跃用户人数为28亿人,同比增长12%;

DAP为26亿,同比增长15%;

MAP为33亿,同比增长14%;

净利润方面,自前几个季度经历大幅波动后,本季度迎来了明显的涨幅。财报显示,本季度净利润为78.46亿美元,与去年同期的60.91亿美元相比增长29%。

尽管营收、用户、净利润数据普遍超出华尔街预期,但同样有着不少潜在的风险不容忽视。

在竞争层面,脸书长期面对着谷歌释放的竞争压力。美国2020年数字广告市场份额数据显示,谷歌以43%的市场份额位列第一,脸书以24.7%位列其后。为减少两者之间的竞争冲突,谷歌曾偷偷与脸书达成私下交易,成为合作伙伴。

除了谷歌之外,脸书 CEO马克·扎克伯格(Mark Zuckerberg)在第四季度财报电话会议的开场讲话中批评了苹果即将进行的隐私改革,并表示脸书正越来越多地将苹果视为最大的竞争对手之一。

扎克伯格说:“iMessage是他们生态的关键。iMessage预装在每部iPhone上,而他们更喜欢私有的API(应用程序接口)和授权,这就是iMessage是美国使用最多的即时通讯服务的原因。”。iMessage是脸书 Messenger和WhatsApp等消息应用的竞争对手。

若排除竞争影响,脸书在2021年依然可能面临巨大的不确定性。

此前提及广告业务推动了2020年下半年的收入增长,但展望未来,线上消费降温可能会抑制广告商将数字广告作为优先选择。

可以推测的是,今年上半年,脸书继续维持一段上升期,但在一定程度上会受到广告需求下降的负面影响。而到下半年,经历强劲增长的脸书,营收增长有望趋于平稳。

CEO也在财报中发出警告,他预计公司在2021年将面临更大的广告投放阻力。这包括平台变化的影响,尤其是苹果公司的IOS 14系统,以及不断演变的监管格局。

鉴于最近欧洲法规的发展,跨大西洋数据传输的可行性仍然存在不确定性,并且与我们行业中的其他公司一样,随着这些发展的进展,我们正在密切监视对我们欧洲业务的潜在影响。

结语

从微软、脸书、苹果的新一季度财报来看,三大巨头在不少核心数据上的表现还是可圈可点。在财报发布后,苹果跟脸书股价都还是有下跌或许也是因为投资者对他们的期待值过高。回看2020年,因受疫情黑天鹅影响对这三个巨头的核心业务带来的影响也不一样。

微软借助云计算业务意外实现较好的同比增长,但苹果的智能手机在全球销量受到一定冲击;脸书虽说活跃用户实现增长,但数字广告业务因旅游、酒店受影响而缩水。总体来看,他们在业绩层面还是抗住了疫情的一些影响,这或许也是刺激他们股价实现较高涨幅的关键。

(编辑:赵芝钰)