新年伊始,港股重卡领域代表性企业潍柴动力(02338)的股价便连续拉升,截至1月28日累计涨幅已超30%,期间更是创出22.35港元的历史新高价格。

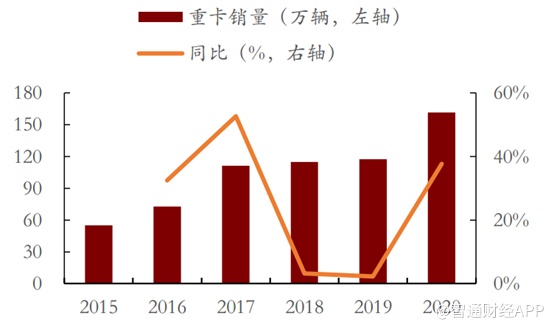

股价飙升的背后,是国内加大基建投资力度、新国标替代等多重原因的利好驱动,以及潍柴自身扎实的基本面作为基础。智通财经APP了解到,2020年国内重卡销量累计161.7万辆,同比增长37.7%,行业高景气度仍在延续。作为国内重卡动力总成和整车设计制造销售的龙头企业,潍柴动力始终坚持产品经营、资本运营的双轮驱动经营策略,致力于打造具有品质、技术和成本三大核心竞争力的产品。

需求韧性增强,重卡市场延续高景气度

虽然重卡市场与经济周期具有较强关联性,但是重卡发展的周期性或在减弱。2015年以来,重卡市场发生了一些积极变化,推动了需求复苏,市场销量出现修复性增长。2016年至2020年,受宏观经济改善,治理超载等法规严格执行,重卡销量持续走高,特别是2017年再破百万销量以来屡创新高,2020年更是达到了161.7万辆,超出市场预期。机构分析认为,2020年国三柴油货车加速置换,为重卡市场创造了巨大增长空间,且许多地区将淘汰补贴窗口截至2020年底,因此该因素成为主要驱动之一。

不过展望未来重卡这一景气度有望继续保持,且周期性波动有望减弱,其逻辑在于几大行业趋势。首先是物流运输相关的重卡需求占比提升,智通财经APP了解到,国内重卡需求主要来源于物流运输和工程建设,2010年之前,受国内基建投资的驱动,工程建设需求大幅增加。不过随着经济发展,物流运输行业需求占比逐年提升,成为重卡的重要市场,需求占比接近50%。

其次是保有量提升带来自然置换需求增加,降低了行业需求的波动。截至2019年,中国重卡市场保有量超过700万辆,比2010年增加了80%。由于重卡的使用寿命一般在6至10年,按此测算,2019年的重卡销售中置换销量接近90万辆,且该占比还会继续提升。

然后是随着法律法规的健全实施,重卡产品与技术升级,行业门槛不断提升,这也推动了产品售价和利润率的提升。2008年我国升级了重卡排放国三标准,此后标准不断升级,2019年已在全国升级为国六。为了满足日趋严格的排放标准,需要升级发动机的设计与结构,采用更加先进的燃油喷射技术及尾气处理技术,这就带来产品成本和售价提升,且对企业研发能力提出更高要求。据了解,售价方面,国六标准产品相比国五ASP提升1至2万元,占售价的5%-10%左右,2019年国内重卡销售均价升至约29万元。

另外是下游购置客户结构的改变,机构用户比例提升,主要原因仍是物流行业崛起,具备规模优势的物流企业占据市场主导地位,该类型用户对于重卡售价敏感度低,其更加关注产品生命周期,对于重卡销售企业而言,利于产品提价,提升利润空间。

最后重卡市场发展的马太效应加剧,头部公司更加受益。随着行业门槛提升,重卡行业龙头公司如潍柴动力不仅在收入、利润及利润率方面大幅改善,同时由于资本开支较低,企业现金流也更加充足。截至2019年国内前五大重卡制造商市场份额约为83%,趋于稳定,市场竞争也趋于理性。未来企业竞争的重点集中在产品、技术、质量的提升方面,作为龙头的潍柴动力自然具备多重优势。

重卡领域龙头,业绩强劲且具备估值优势

智通财经APP了解到,目前潍柴动力形成了以动力总成、整车整机、智能物流等产业板块协同发展的布局,旗下拥有“潍柴发动机”、“法士特变速器”、“汉德车桥”、“陕重汽”和“林德液压”等品牌。

在动力总成领域,潍柴是国内最大的重卡发动机制造商,近年来公司不断研发新产品,尤其是大缸径大马力发动机,受到市场追捧,市场份额从2015年的21%提升至2019年的33%,且仍然提升潜力。2019年,公司还与中国重汽加强合作,为其提供发动机。中国重汽是国内第三大重卡制造商,随着国六实施,其自身生产难以满足需求,因此与潍柴合作,并为公司带来增量客户。

在整车整机领域,子公司陕重汽是国内第四大重卡生产企业,2019年销量17.5万辆,市场份额15%。不过凭借潍柴在发动机技术、企业管理等方面优势,未来市场份额有望继续提升。

在物流领域,拥有凯傲45%股权,潍柴是其最大股东。据了解,凯傲集团是欧洲第一、全球第二的叉车制造商,也是仓储自动化领域的龙头,在全球一百多个国家和地区开展业务,过去几年公司业绩稳定增长,也为潍柴带来了稳定的收入和利润。不过从新订单的趋势看,亚洲地区的订单明显提升,但是收入贡献却还未同步提升,意味着来自该地区的收入仍有巨大潜力。

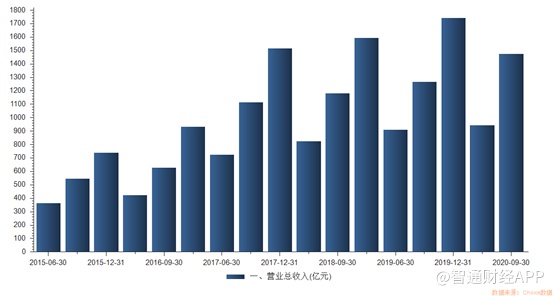

在业绩方面,公司营收随着销量走俏也同步提升。2019年营收1743亿元,同比增长9.5%,归母净利润91亿元。2020年前三季度营收1474亿元,同比增长16.3%,归母净利润71亿元。在一季度销量受到公共卫生事件影响下,营收同比却显著提升,已经显示出作为龙头企业的优势。

在盈利能力方面,销售毛利率常年维持在20%以上水平,净利率也保持稳定。智通财经APP观察到,2020年因受公共卫生事件影响,毛利率同比略降,但是潍柴在销售费用和行政费用占比控制得当,使得净利率保持稳定。

不过公司的研发费用占比却一直保持合理稳定的状态,总支出保持了同步增长,2019年超过50亿元,公司在研发方面长期的高投入,也是其在重卡领域保持领先的主要原因之一。据了解,受益于潍柴的领先的技术实力以及国家相关法律法规的推行, 潍柴的重卡产品和发动机产品平均售价不断提升,重卡整车平均售价从 2010 年的 24 万元提升至 2018 年的 33 万元左右, 同时发动机产品平均售价从 2010 年的 5 万元提升至 2018 年的 7 万元左右。

因此,潍柴动力的市场地位、基本面的扎实程度毋庸置疑,实际上股价的长牛走势也能看出市场对其价值的认可。虽然1月份股价已经走出一波主升,但是从估值上看目前潍柴动态市盈率也仅有17倍,对比北美成熟市场龙头企业超过20倍的估值仍有上升空间。

从资本市场看,近期不仅有小摩、Schroders Plc频繁增持,更有机构不断唱多,大华继显重申目标价29港元,大和上调目标价至25.6港元维持“买入”评级,大摩分析师认为公司估值具备吸引力等,因此长期看潍柴动力不具震荡,回调即是上车良机。