本文转自微信公众号“欣琦看金融”。

本报告导读:

中国太保(02601)寿险改革核心优化客户经营,推动NBV超预期:基于客户需求变化建立OMO获客模式、升级基本法提升代理人销售能力、布局健养服务满足差异化需求。

投资要点

维持公司A股“增持”评级,上调目标价57.90元,对应2021年P/EV为1.08倍:预计通过OMO获客模式、基本法升级以及健养服务赋能等重点项目改善客户的获取、经营和转化能力,实现人均产能提升,继而传导为NBV的可持续增长。

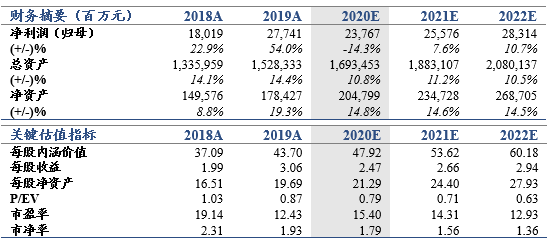

短期2021年提前布局开门红,叠加人力储备充分利好保障产品销售,预计开门红阶段NBV增速15.0%;为平衡年度间稳定的价值增长,预判2021年NBV增速8.2%。基于NBV长期可持续增长动能充足及短期触底反弹,上调目标价57.90元。考虑到750天国债收益率曲线仍将下行需增提准备金,下调2020-2022年EPS为2.47(2.61,-5.4%)/2.66(2.74,-2.9%)/2.94(3.06,-3.9%)元。

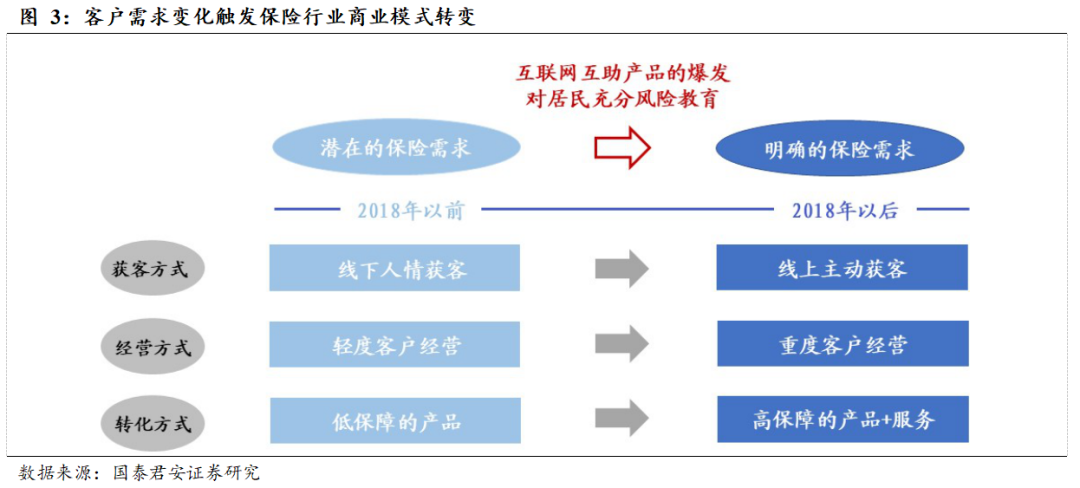

顺应客户需求,太保寿险主动转型:在互联网时代,网络互助产品的涌现对客户进行大量的风险教育,使得客户对保险的态度由潜在需求转变为明确需求,且保险获取方式由传统的线下模式转变为线上模式。

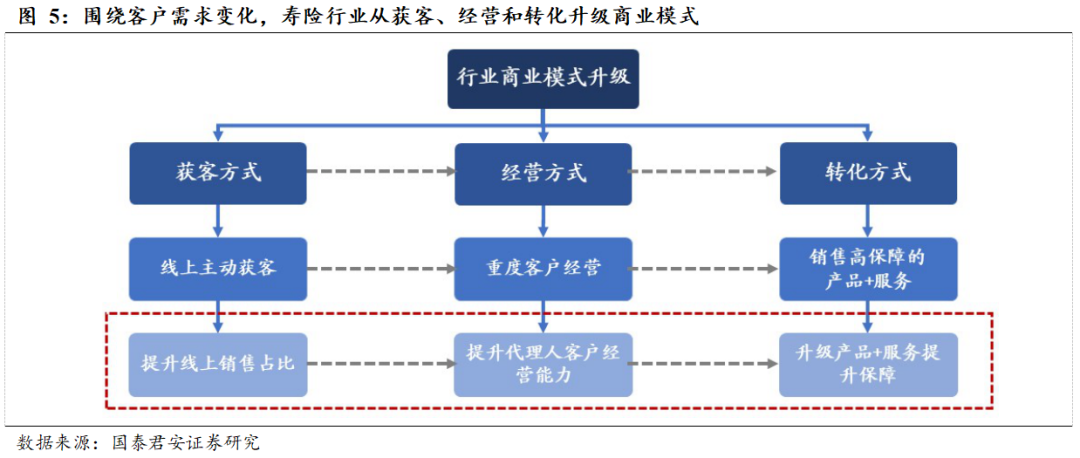

为顺应客户需求的变化,中国太保启动寿险转型,核心思路是由线下人情获客、轻度客户经营、销售低保障产品转变为线上主动获客、重度客户经营以及提供高保障的产品+服务。

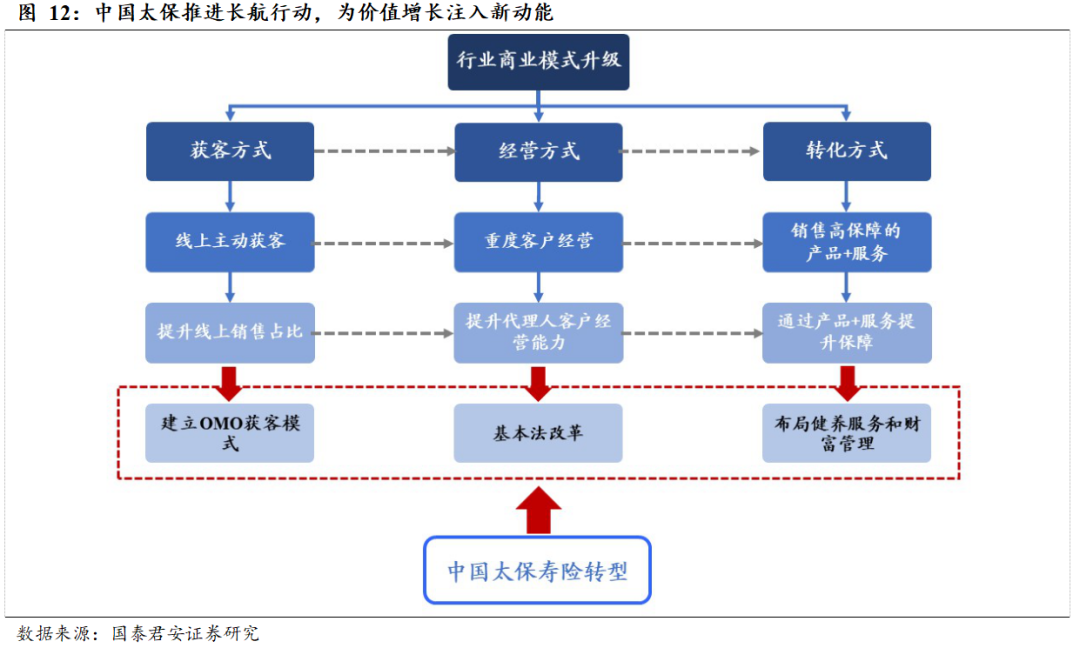

预计长航行动将满足客户需求升级,三大动能提升人均产能和NBV:中国太保推出“长航行动”,围绕客户体验最优的战略目标,从获客、经营和转化三大维度优化人均产能,为价值增长注入新动能:

1)为满足客户习惯线上化需求,建立OMO流量获客模式,提升人均件数;

2)为迎合客户保险意识提升特点,升级基本法,重点扩大绩优代理人的规模,强化代理人的专业销售能力;

3)为满足客户多元化的保障需求,加快布局健养服务和财富管理,提升件均保费。

催化剂:“长青计划”长效激励的力度超预期。

风险提示:保障型产品销售低于预期;绩优人力招募不及预期。

1 保障需求显性化促使寿险行业商业模式升级

1.1

保障需求显性化导致NBV下行

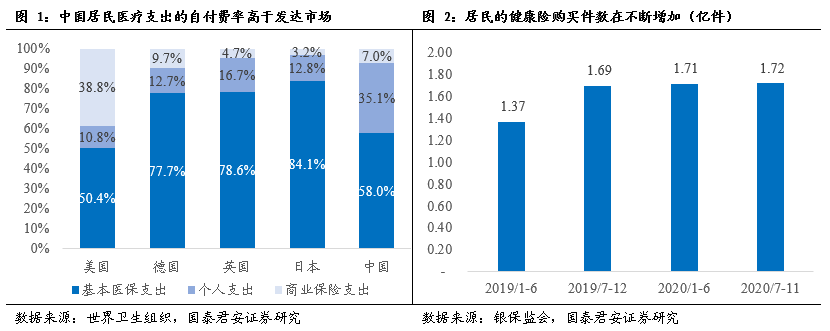

从需求端来看,当前国内居民仍有极强的商业健康险购买需求,主要原因是中国医疗保险覆盖程度仍然较低,居民自付费率大幅高于发达市场。数据显示,2019年中国居民医疗支出中个人支出的比例为35.1%,明显高于主要发达市场。因而中国居民对于商业健康险的需求不断提升,商业健康险的购买件数由2019年的3.06亿件提升至2020年1-11月的3.43亿件。

但近年来,客户线下的潜在需求转变为线上的明确需求使得传统商业模式的有效性不断下降。

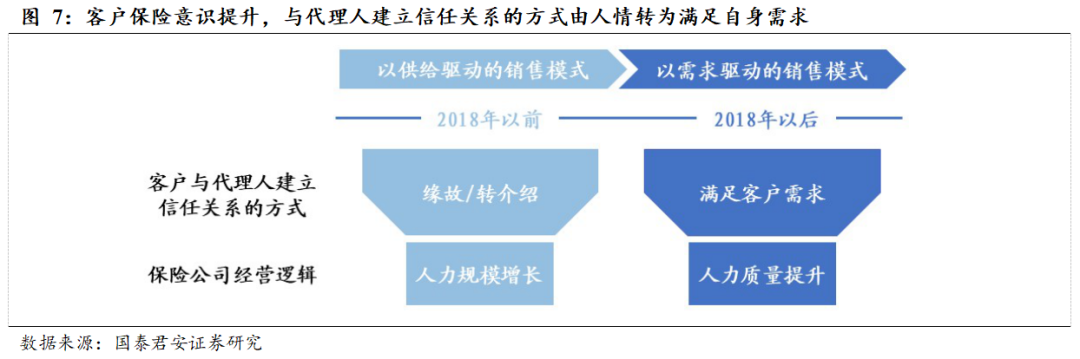

传统意义上,客户的保险需求为潜在需求,因而保险公司的商业模式是线下人情获客、轻度客户经营,以及通过销售低保障的产品进行客户转化。这一模式下,代理人通过缘故或转介绍的方式与客户建立信任关系,从自身利益出发推荐产品激发客户需求,仅有少量的客户经营和服务。

客户往往不记得自己的保单买自哪家保险公司,只记得买自哪位代理人,因而对保险公司而言,代理人自带流量,招募代理人即等同于获取客户。

近年来,随着互联网互助类产品的爆发,互助平台通过理赔案例等方式对客户进行大量的风险教育,激发客户的保险需求,客户对保险的态度逐渐由潜在需求转变为明确需求。

基于客户对自身的保险需求认知更为充分以及用户习惯线上化两大特征,寿险行业的商业模式正逐渐转变为线上主动获客、重度客户经营以及提供高价值的产品+服务,核心迎合客户保险获取方式和保险满足需求的变化。

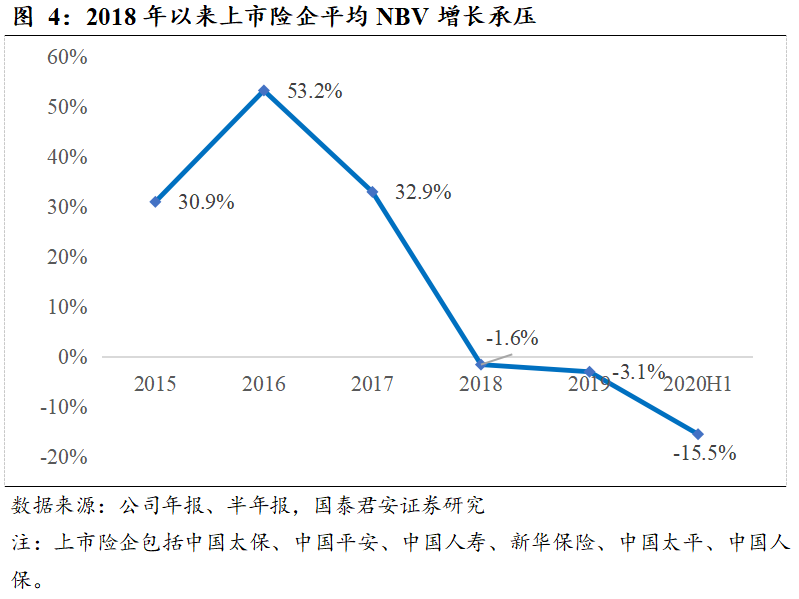

传统保险以人力驱动为核心的商业模式已难以满足当前的客户需求,因而2018年以来寿险行业新业务价值增速呈现连续负增长。

1.2

围绕客户需求变化,从获客、经营和转化升级商业模式

基于客户保险获取方式和保险满足需求的变化,寿险行业正从获客、经营和转化出发升级商业模式,具体体现为:1)获客方面,为满足客户习惯线上化需求,建立基于线上流量获客的能力;2)经营方面,为迎合客户保险意识提升特点,重点强化代理人专业经营客户的能力;3)转化方面,为满足客户多元化的保障需求,通过产品+服务等方式提升客户粘性。

1客户习惯线上化,建立基于线上流量的获客能力

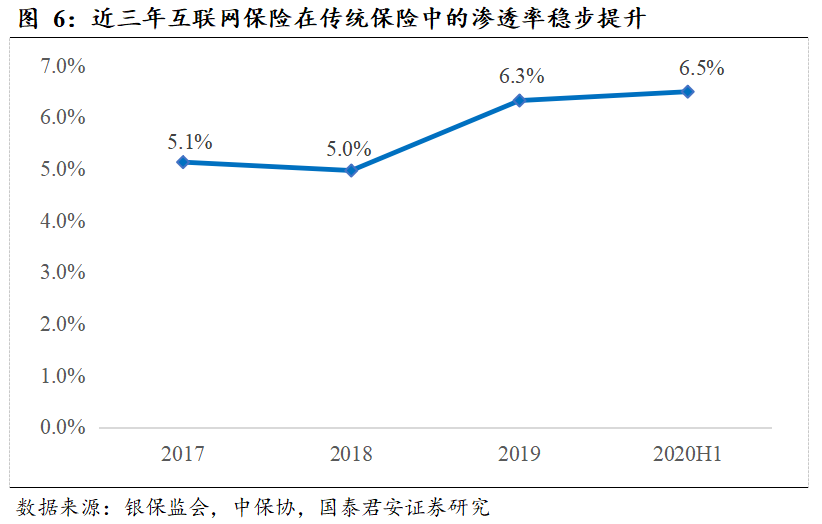

客群年轻化趋势下,人们更习惯于通过互联网渠道接受信息传播,叠加疫情的催化影响,互联网平台获客的优势凸显。从数据来看,近三年互联网保险在传统保险中的渗透率稳步提升,由2018年的5.0%上升至2020年上半年的6.5%。当前传统保险公司正逐渐达成共识建立基于互联网的获客及展业能力。

2客户保险意识提升,需提升客户经营能力

在互联网平台加速教育居民提升保险意识的背景下,客户购买保险的理性程度明显提升,当前客户更倾向于购买满足自身保障或储蓄需求的产品,因而客户与代理人建立的信任关系基于代理人提供的产品是否能够满足自身的保险需求,对代理人的专业销售能力提出了更高的要求。

3客户保障需求多元化,加速布局健养服务和财富管理

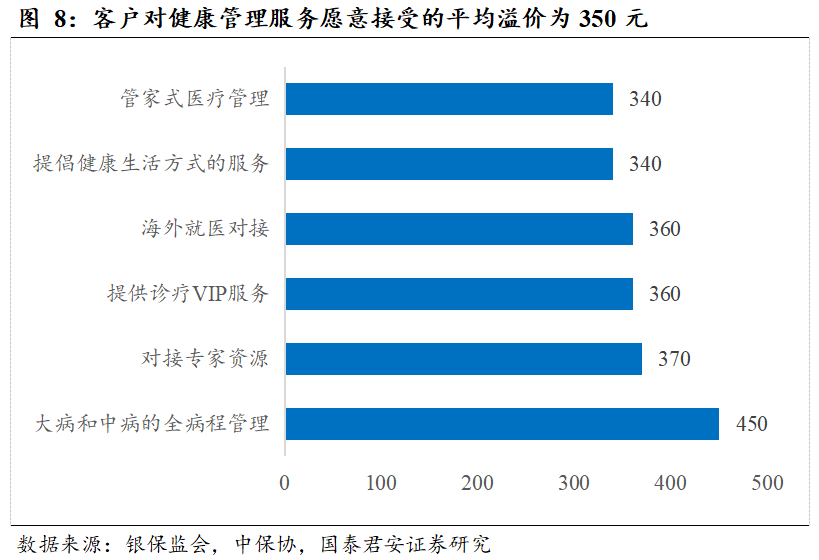

除购买传统的保险产品外,近年来客户的保障需求更为多元化,重点关注健养服务和财富管理,推动保险公司加速布局产品+服务。健康管理方面,国内优质医疗资源稀缺的特点使得诊前、诊中、诊后的健康管理服务成为保险公司的差异化竞争优势。根据波士顿咨询的调研,当前80%以上的消费者愿意为大部分的健康管理服务支付溢价,平均接受的溢价约为350元。

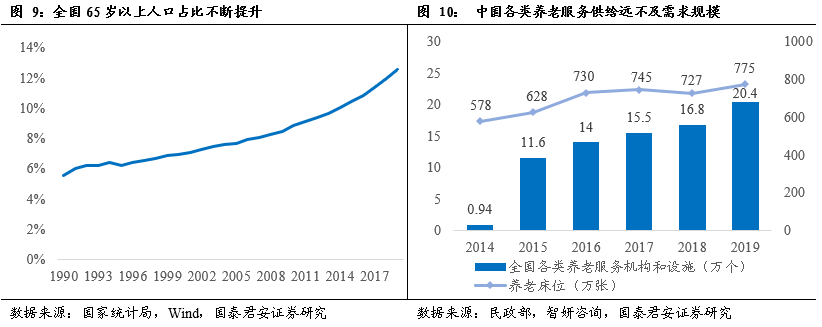

随着居民老龄化的趋势显现,客户逐渐加大对于养老社区和养老规划的服务需求,尤其当前养老社区仍处于初期建设阶段,客户更为注重获取高端养老社区的入场券。数据显示,全国65岁以上的人口由1990年的5.6%逐步上升至2019年的12.6%,而相应的养老服务供给规模提升速度较缓,潜在的养老保险服务需求巨大。

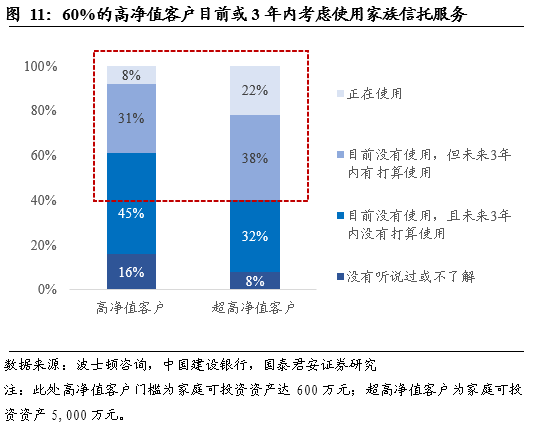

对于中高端客户,财富管理的需求也在不断提升。高净值客户重点关注财富的保值、增值和传承,保险联合信托满足高净值客户的一站式财富管理需求。数据显示,60%的高净值客户目前或3年内考虑使用家族信托服务。

2 顺应客户需求变化,推出长航行动

在行业商业模式亟待升级之时,中国太保首提“长航行动”,围绕客户体验最优的战略目标,从获客、经营和转化三大维度优化人均产能,为价值增长注入新动能:

1)为满足客户习惯线上化需求,建立OMO流量获客模式,提升人均件数;

2)为迎合客户保险意识提升特点,升级基本法,重点扩大高产能人力占比,强化代理人的专业销售能力;

3)为满足客户多元化的保障需求,加快布局健养服务和财富管理,提升件均保费。

2.1

建立OMO获客模式,提升代理人人均件数

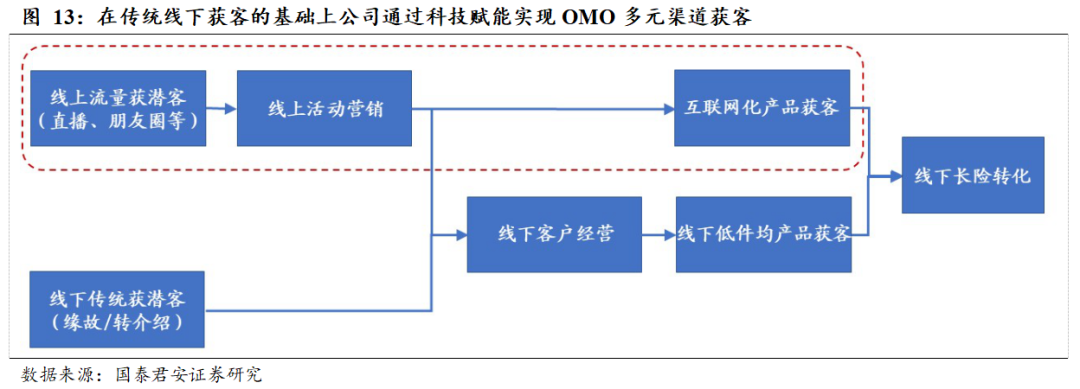

考虑到年轻化客群的用户习惯更偏好互联网消费,太保寿险在传统线下获客的基础上,通过科技赋能新增线上获客的业务模式,实现OMO多元渠道获客。基于互联网的流量优势,代理人触达潜在客户的流量池不断扩大,推动获客规模提升,从而带动人均件数提升。

中国太保的OMO模型分为两种模式,一类是纯线上获客模式,核心分为三个步骤:

一是通过互联网流量获得潜在客户群体,根据互联网客群的网络使用偏好以公域流量(直播)和私域流量(朋友圈)相结合的方式广撒网获客;

二是针对潜在客群从公司层面提供线上活动营销工具,一方面为代理人展业提供产品营销的素材(如定制化发帖、线上活动等),另一方面为代理人精准获客提供后台信息支持(如客户行为轨迹、直播平台粉丝数等),提升代理人与客户的交互频次,产生信任感;

三是公司专门针对代理人线上销售设计具有互联网属性的保险产品(如,结构简单、件均较低、月缴产品等),助力代理人在线上实现从潜客向新客的转化。另一类是线上线下融合的获客模式,即在通过线上流量获得潜在客户的基础上,转化为线下的业务推动方式,最终实现线下的销售获客。

2.2

升级基本法,提升绩优人力规模

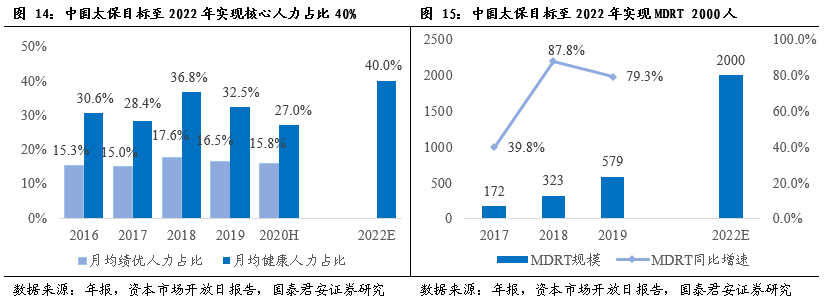

中国太保于2019年提出“三支队伍”的渠道高质量发展战略,根据2019年资本市场开放日披露,公司对核心人力的发展目标是由2019年占比25%提升至2022年的40%;顶尖绩优由2019年的600人提升至2022年的2000人。

历经一年多的斟酌与考量,公司于2021年初正式推出新版“活力基本法”,重点在于提升有较高客户经营能力的代理人规模,主要为高产能的核心人力(健康人力、绩优人力)规模,具体体现为激励机制向绩优销售人力倾斜从而扩大绩优人力规模,以及考核压缩间接增员层级从而提升绩优留存。

1激励机制向绩优销售人力倾斜,扩大绩优规模

在激励机制上,中国太保的新版基本法重点加强绩优销售人力的收入(包括个人绩优和组织绩优)吸引力,推动核心代理人的队伍扩张。

个人绩优方面,公司建立“持续绩优”的绩优培养路径与成长阶梯,一方面加强对于连续绩优和超绩优代理人的激励,另一方面为绩优代理人提供专属的培训课程与个人品牌宣传,牵引提升绩优代理人的规模。

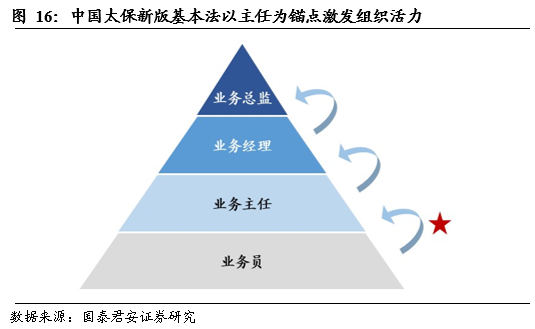

组织绩优方面,公司重点以业务主任为锚点激发组织活力,通过提升主任层级代理人的组织发展利益,牵引普通代理人成长为业务主任,从而推动整体大盘的队伍升级,优化队伍结构。

2考核体系压缩间接增员层级,提升绩优留存

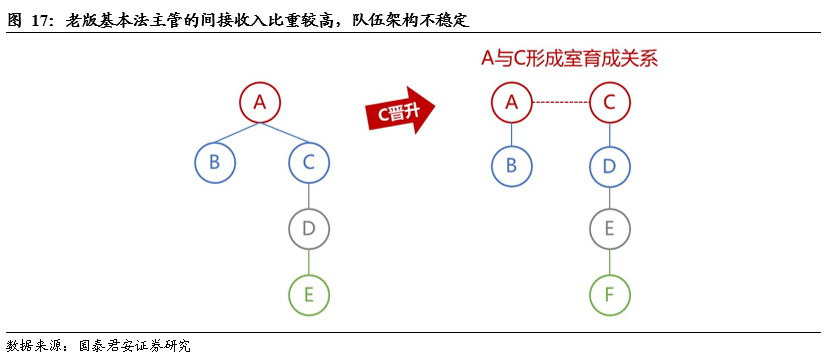

在考核机制上,中国太保的新版基本法同样强化“绩优”的理念,重点强调绩优代理人的“直增直育直辖”,通过压缩间接增员层级稳固队伍架构体系,提升原主管留存及新主管孵化的规模。

在传统队伍架构体系中,部分主管自身的增员和育成能力较弱,主要通过招募和育成能力较强的属员实现队伍扩张,因而主管的收入中间接育成的收入比重较高。

这种模式下队伍架构极其不稳固,一方面主管层面不鼓励属员晋升,不利于孵化新主管;另一方面一旦属员晋升或离职,原主管团队的实力将严重被削弱,甚至如不及时增员可能面临主管维考降级。

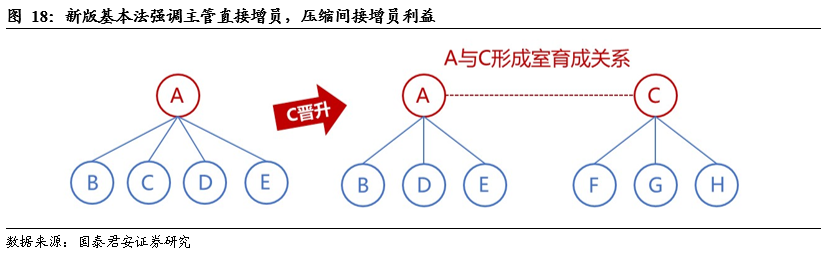

新版基本法重点强调主管直接增员、压缩间接增员利益,通过提升直接增员、直接育成等考核标准来牵引主管形成以直接增员推动直辖管理的队伍架构模式。这一模式下属员的育成与晋升对原团队的影响相对较小,主管的地位更稳固,有利于原主管的留存以及新主管的孵化,从而有效提升绩优队伍规模。

2.3

加快布局健养服务和财富管理,提升件均保费

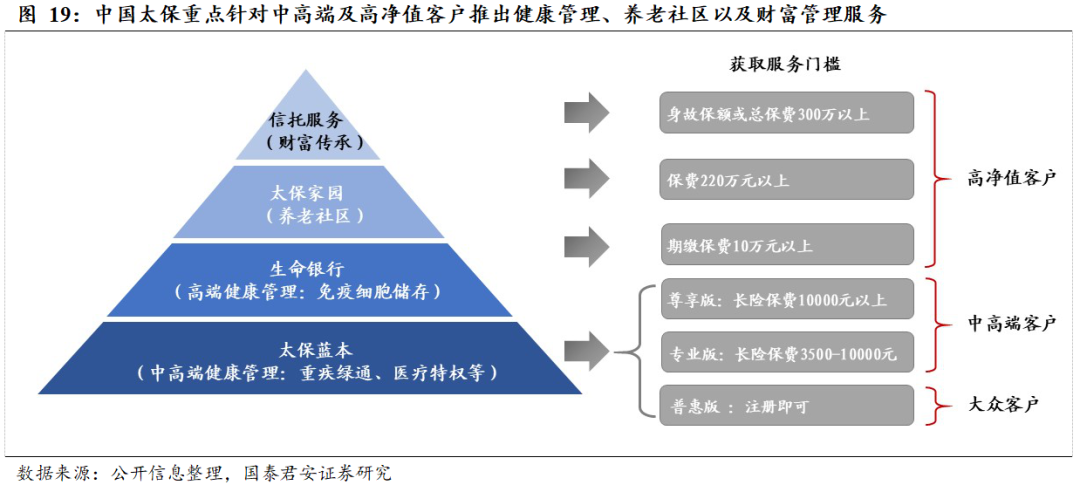

为满足客户与日俱增的健康管理、高端养老和财富管理需求,中国太保在转型2.0战略下加速大健康、大养老产业链布局,通过集团内协同为各个层级客户提供差异化的“寿险产品+健康管理服务+高端养老社区”综合性解决方案,有效提升代理人展业的竞争力,实现件均保费的提升。

当前公司根据不同客群的差异化需求推出一揽子满足客户需求的服务供给,主要包括三大类,分别为健康管理(大众健康管理和高端健康管理)、养老社区以及财富管理。

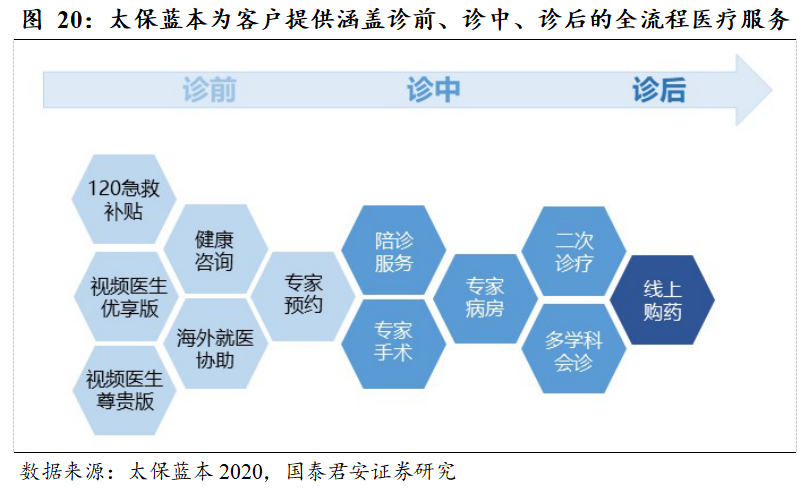

大众客户的健康管理载体主要为太保蓝本,服务获取门槛相对较低,满足大众客户最基础的疾病服务需求,包括健康咨询、视频医生、专家预约、专家病房、专家手术、陪诊服务、二次诊疗、多学科会诊、海外就医协助、120急救补贴和线上购药等,核心目标是为大众客户提供覆盖诊前、诊中、诊后的便捷服务。当前公司太保蓝本的服务已覆盖1,000万人,成为非常有效的一站式医疗服务。

高端健康管理的特色服务是生命银行,作为行业中唯一一家提供生命银行的保险公司,太保寿险通过为中高端客户提供差异化的服务供给提升整体产品的竞争力。

公司引入上海细胞治疗集团有限公司的细胞治疗核心技术,通过高保真技术为客户在年轻、健康的时候预存一份优质的免疫细胞,用于未来潜在的精准肿瘤治疗、精准抗衰、精准预防等。

长期来看,除了公司当前已经大力推广的太保蓝本和生命银行外,公司在大健康领域的布局预计将支撑其迭代更专业、更便捷、覆盖中高端和高净值客户全生命周期的健康管理服务。

从中国太保《2020-2025年的大健康发展规划》来看,公司规划建立互联网医疗平台,与名医名院形成紧密协作,包括建立医生管理平台、医联体建设中心、医疗产品开发中心、商保服务开放中心等,打通“医、药、险”,形成线上线下相融合的健康管理效率提升。

公司已于2020年9月与瑞金医院签署合作协议正式启动互联网医院建设;并于2020年12月入股瑞金医院旗下的上海广慈纪念医院,迅速抢占高端医疗服务资源。

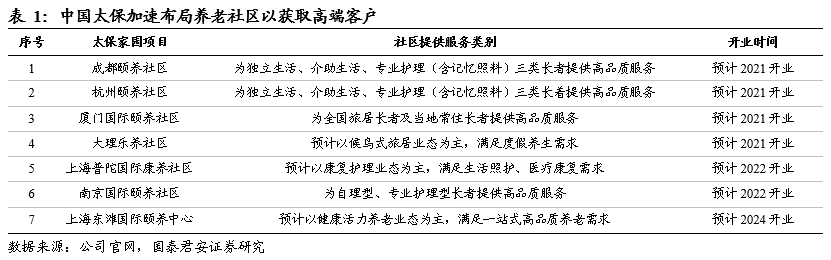

高端养老社区的布局起步晚但进程快。中国太保计划在未来3-5年首期投资100亿元,在长三角、大湾区、环渤海、成渝及中部等重点地区打造13-14个“太保家园”系列高品质养老社区,累计拓展8,000-10,000套高端养老养生公寓,累计储备和运营10,000-20,000张床位。

当前保险公司成熟养老社区的发展仍处于起步阶段,呈现供不应求态势,预计公司迅速铺开扩张的养老社区布局将有效助力代理人开拓高端客群。截至2020年中报,“太保家园”入住资格函累计发放量已突破10,000份。

信托服务是创新的财富管理服务,重点满足高净值客户资产传承需求。2020年11月太保寿险与上海信托签订“对接信托服务合作协议”,结合人寿保险和家族信托的金融服务,为客户提供定制化的财富传承方案,预计“寿险产品+信托服务”的方案推广将助力代理人进一步触达更高端的客群市场,提升高净值客户的黏性。

3 三大动能多效并举,预计推动NBV长期稳定增长

3.1

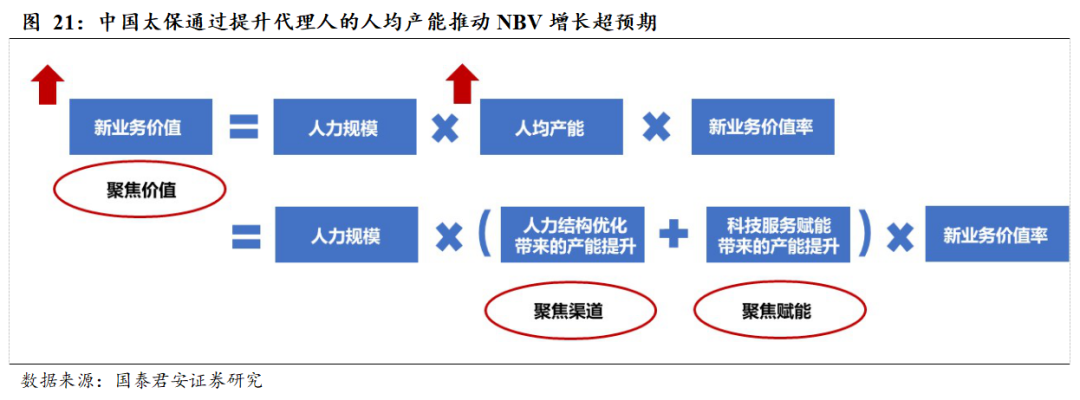

三大动能推动NBV增速超预期

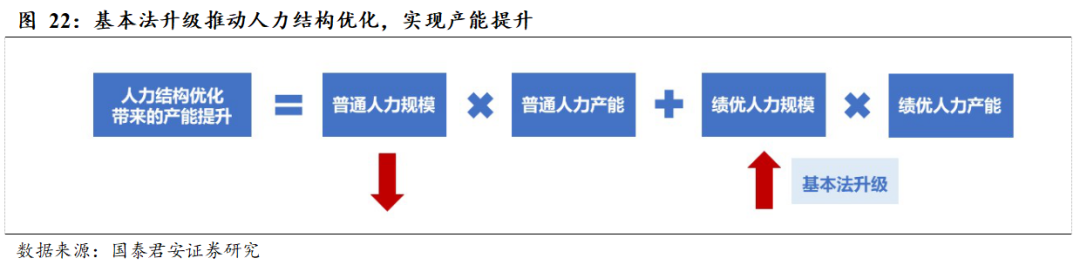

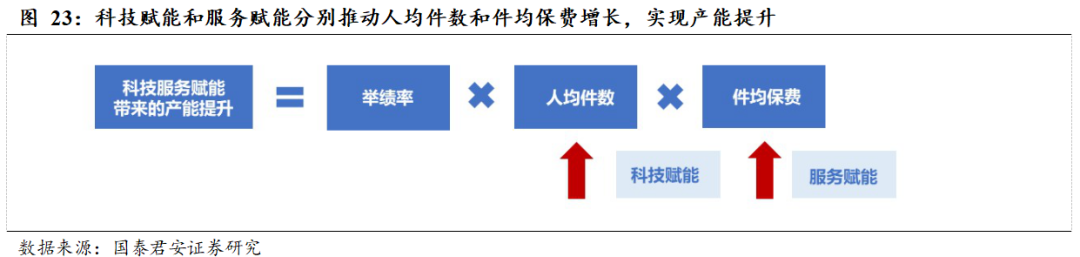

从归因分析来看,中国太保寿险转型的核心目标是通过提升代理人的人均产能从而推动新业务价值增长超预期,具体体现为人力结构优化带来的产能提升,以及科技和服务赋能带来的产能提升。

人力结构优化带来的产能提升通过基本法升级来实现,核心是激励机制向绩优销售人力倾斜,以及考核体系压缩间接增员层级,从而提升绩优人力的占比、降低普通人力占比,实现产能提升。

科技赋能和服务赋能将分别通过提升代理人的人均件数和件均保费来带动产能提升。科技赋能方面,公司目标通过新增线上引流的方式扩大代理人的获客范围,提升人均件数;服务赋能方面,公司建立满足不同层级客户需求的健康养老和财富管理服务体系,提升件均保费。

3.2

预计未来三年NBV保持可持续增长

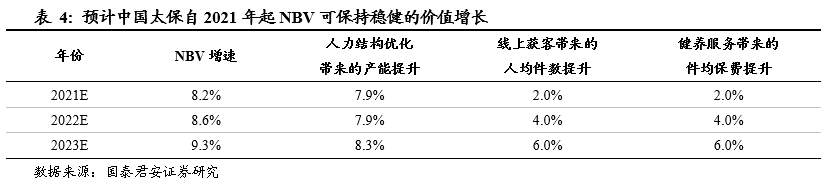

我们根据人均产能提升推动新业务价值增长的逻辑测算中国太保未来三年的NBV增速。我们的核心假设为:

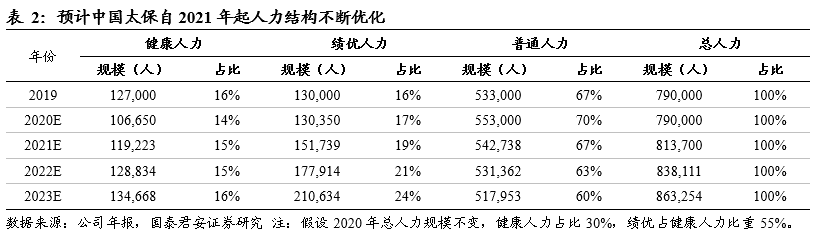

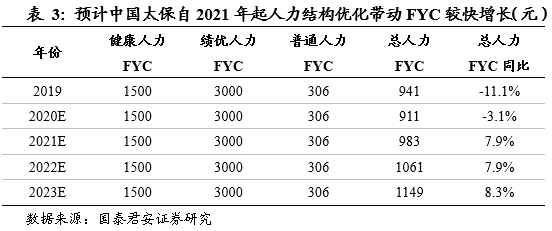

人力规模小幅增长,队伍质量结构持续优化:公司新版基本法致力于提升绩优人力的规模占比,且公司设定目标将于将于三年内实现健康人力占总人力的比重达40%(2020年疫情原因我们假设目标推后一年实现),因此我们假设未来三年:

1)总人力规模以每年3%的速度小幅增长;

2)核心人力占比由30%提升至40%;

3)绩优人力占健康人力的比重以1%、2%、3%速度提升;

4)人均产能增速等同于人均FYC增速;

5)健康人力、绩优人力和普通人力的FYC分别为1500元、3000元和306元。

人均件数逐步提高:考虑到科技赋能带来的线上获客效果逐步显现,我们假设未来三年由获客带动的人均件数增速每年提升2.0%,由2.0%提升至6.0%。

件均保费逐步提高:考虑到健康养老和财富管理方面的差异化供给将更有利于满足不同层级客户的增值服务需求,预计客户愿意为获取服务而提高件均保费达到服务门槛,我们假设未来三年由差异化产品供给带来的件均保费增速每年提升2.0%,由2.0%提升至6.0%。

根据测算,上述假设下,公司未来三年可以实现稳健的价值增长,平均增速为8.7%。

4 投资建议

在转型2.0的背景下,中国太保强化客户经营思维,我们预计公司将通过建立OMO获客模式、基本法升级以及健养服务赋能等重点项目改善客户的获取、经营和转化能力,实现人均产能提升,继而传导为新业务价值的可持续增长。

同时,2020年公司率先推出“长青计划”,长期收入激励约束机制向关键岗位和基层一线倾斜的总体导向预计将成为“长航行动”顺利推进的有效保障。短期来看,公司2021年提前布局开门红,叠加人力储备充分有助于保障类产品销售,预计开门红阶段NBV增速可达15.0%;为实现年度间长期稳健的价值增长,预判2021年NBV增速8.2%,维持公司A股“增持”评级。

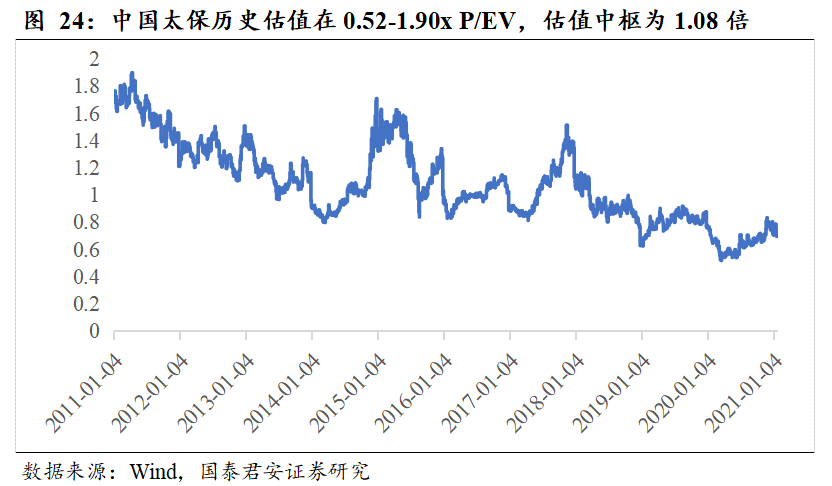

参考中国太保历史估值,我们发现公司估值中枢在1.08x P/EV左右。考虑到公司目前基于客户需求变化的寿险转型有助于实现核心指标新业务价值的长期稳健增长,我们给予公司历史估值区间50%的估值,对应2021年1.08x P/EV,对应目标价57.90元(前值为46.87元)。考虑到2020年750天国债收益率曲线下行,下调2020-2022年EPS为2.47/2.64/2.89元。

5 风险提示

1) 高价值保障型产品销售不及预期:当前疫情仍有反复,如冬季疫情得不到有效控制,代理人线下展业出现受阻,叠加居民收入修复预期下降,使得高价值保障型产品的销售低于预期。

2) 绩优代理人招募不及预期:公司支持绩优代理人展业的核心培训体系和职场硬件短期仍处于布局阶段,对绩优代理人的吸引力仍具有不确定性,导致短期对于绩优代理人的招募进度低于预期。

3) 健养产业链布局进度不及预期:公司大健康和大养老产业链布局仍处于起步和创新阶段,发展速度和成效尚具不确定性。

(编辑:李均柃)