智通财经APP获悉,RealInvestmentAdvice的分析师Michael Lebowitz发表文章称,美国几十年来不负责任的财政支出和货币政策缓慢地降低了美元的价值。通过分析黄金价格与美联储政策的相关性,Lebowitz表示,美联储对美元价值的破坏性作用似乎只会越来越大。

Lebowitz写道,一美元的价值是你凭空想象出来的。“美钞”就其本身而言是一张毫无价值的纸,其价值由美国政府的“信誉”所支撑。它的价值取决于一种必要的信念,即人们可以在今天和明天用它交易。这就是任何法定货币的价值所在。

同样,除了我们赋予它的东西,黄金几乎没有实际价值。黄金目前在任何发达国家都不是一种被认可的货币。但是,许多国家的政府持有部分黄金作为非正式储备。与美元不同的是,几千年来黄金提供了一种储存财富和交易的手段。黄金一直是法定货币的对立面。另外,黄金和美元在弹性、存储等方面也存在差异。

Lebowitz认为,美国几十年来不负责任的财政支出和货币政策缓慢地降低了美元的价值。价值的损失对大多数人来说是无法察觉的,因为一美元仍然有价值。然而,黄金价格正在发出一个强烈的信号。这一信号的重点不在于黄金价格本身,而在于它与破坏性的财政和货币政策的强烈相关性。

美联储政策

美元是世界上最受信任的货币。

在过去的30年里,美国政府持续出现赤字,需要美联储提供更多的援助来为其提供资金。美联储通过调整国家的货币供应来管理利率并使利息支出可控。

多年来,基础货币大约是美国年经济产出的5%。然而,从2008年开始,美联储采取了更大胆的措施来压低利率。他们的行动确保了美国政府能够承受不断出现的巨额赤字。同样重要的是,企业和私人借款者能够偿还不断上升的债务。

随着2008年短期利率降至零,传统货币工具对长期利率没有影响,美联储推出了量化宽松政策。量化宽松要求美联储大量购买票据和债券,从而对整个收益率曲线施加下行压力。

连续几轮量化宽松是在金融危机结束后很久才开始实施的,如今规模更大了。美联储的目标是让政府和其他债券持有人能够以低利率融资。从本质上说,他们需要向金融体系注入大量资金,以降低货币成本。

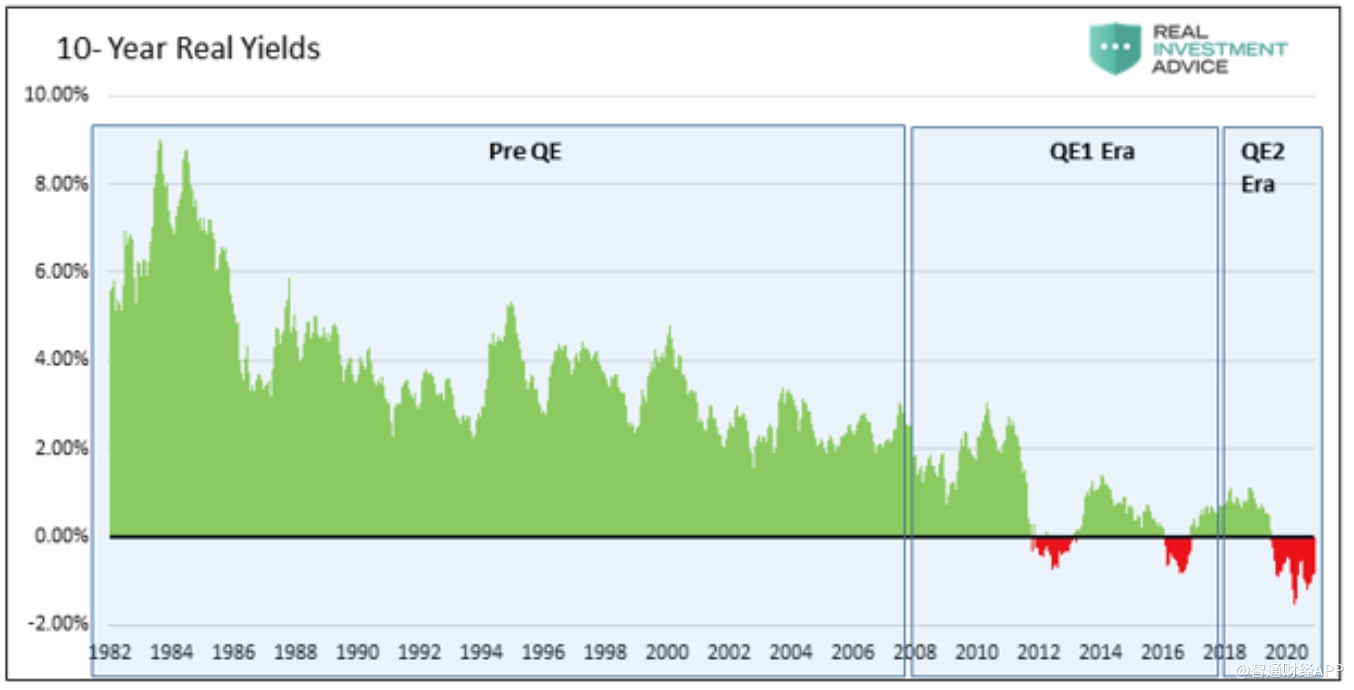

实际利率

在自由市场中,商品或服务的价格应与该商品或服务的供需相匹配。

当货币供应被操纵时,价格会偏离供需曲线所规定的价格。

目前的一个例子是美国国债收益率或货币价格。理性的贷款人/投资者应该总是要求一个涵盖了通货膨胀和风险的正收益。如果这一点没有满足,他们就不会购买债券或放贷。因此,美国国债的收益率应该总是等于未来的通胀预期加上风险溢价。

目前5年期美国国债的收益率是0.45%,而5年通胀预期为2.18%。即使我们假设风险溢价为零,收益率也至少比任何理性投资者所要求的水平低2.17%。名义利率和通货膨胀率之间的-2.17%的差额被称为实际利率。

实际利率水平是衡量美联储政策的可靠指标。如果美联储行事谨慎,没有扭曲市场,那么实际利率应该为正。美联储越是通过自然利率操纵市场,负实际利率的数值就会变得越大。

上述观点可以帮助我们分析黄金价格和实际利率,以解读黄金价格发出的信号。

黄金与美联储政策的相关性

当实际利率为正时,美联储没有过度干预利率定价。然而,当实际利率趋于负值并最终降至零以下时,美联储的影响或操纵程度就会更加明显。

将实际利率与美联储行动的程度联系起来,形成了我们通过黄金观测美元价值的基础。

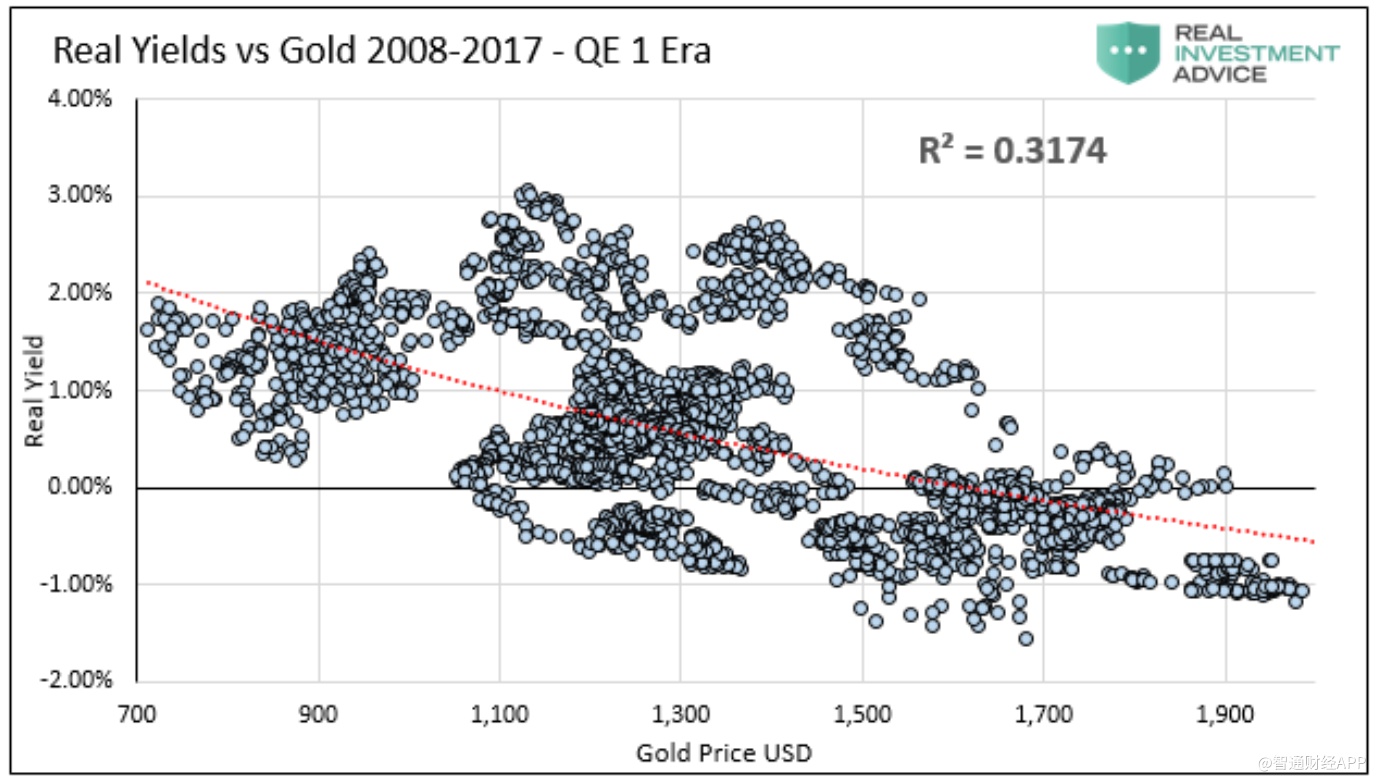

下面的第一张图表显示,黄金的走势与基础货币相似。

下面一组散点图显示,随着实际收益率的下降,黄金价格的趋势与实际收益率的相关性上升。换句话说,美联储政策力度越大,越能影响黄金价格走势。

这三张散点图通过三个时间段来展示这种相关性。

第一张图表展示了量化宽松之前的情况(1982年-2007年)。在此期间,实际收益率平均为+3.73%。拟合度(R-squared)仅为 0.0093 ,意味着不存在相关性。

第二张图表涵盖了与金融危机相关的量化宽松政策时期(2008年-2017年)。在此期间,实际收益率平均为+0.77%。拟合度为0.3174,显示出温和的相关性。

最后一张图展示了第二轮量化宽松(QE2)时代的情况,该时代涵盖美联储开始缩减资产负债表,然后在2019年末大幅增加资产负债表之后的一段时间。在此期间,实际收益率平均为+0.00%,存在很多实际收益率为负的例子。拟合度为0.7865,显示了显著的相关性。

总结

Lebowitz强调,黄金价格发出的信号的重点不在于黄金价格本身,而在于黄金价格与破坏性的财政和货币政策的强烈相关性。

美联储的这些行动还会继续下去吗?美联储会继续让美元贬值吗?

如下图所示,令人遗憾的是,美联储对美元价值的破坏性作用似乎只会越来越大。