国泰航空(00293)在“裁员”、“被收购”、“重大重组”、“六年首亏”的消息影响下,关注度大升,但并未出现市场此前期待已久的航线重组方案,仅公布深入检讨方案,而同时公布的运营数据也差强任意,分析师和评级机构无一给予“买入”评级。

关注度大升成热门

据智通财经了解,国泰航空由于市场不断流出流传的“裁员”、“被收购”、“重大重组方案”、“六年首亏”的消息,国泰航空的曝光度加大,不知不觉上了热门。据彭博消息,市场对国泰的新闻兴趣高得不寻常(unusually high),国泰航空于彭博近日新闻搜寻或浏览量创过去30天新高。

投资者对国泰航空未来表现的关注度也在大增,据彭博社统计,国泰航空的期权(option)交易量较过去20天平均水平高逾5倍,3个月引伸波幅达16%;国泰股票成交量也在本周大增,上周日均成交394万股,最高为725万股,而本周目前四个交易日成交量均在2000万股以上,周一成交更曾达4262万股。

重组未有详情 重点精简架构

在市场翘首关注下,国泰对外公布检讨方案,自称2017年将会是国泰航空20年来改变最重大的一年,但是市场期待已久的航线重组却落空了,仅表示不会裁减前线员工,但会将重点放在精简架构,同时也直接表示会维持现有股权架构,否认”被国航收购“。

在检讨方案中,国泰表示,将在客户、运作、商务及人才管理方面重新釐定清晰的责任范围。在落实新策略的过程,一些现有职位或变得不合时宜,部份职位或需再釐定职能,同时也会创造新机会给员工,所有改变将会取决于整体业务架构的检讨结果。每个组合的团队将会在未来数月研究及建议架构转变,以提升各自组合的效率,并于年中落实关键改变的计划。

同时,国泰航空表示需要一个更精简的,以顾客及需要为主导,能迅速应对运营环境变化的组织架构,架构的转变将由最高管理层开始,清晰设定关键重心,公司也会设立新职能组合,使决策更快捷,更灵敏地回应顾客的需要。

国泰还表示,将会利用数码化科技去推进落实新策略,通过大数据分析去洞悉顾客需要;并以更精明的工作方式提升生产力,简化流程,及落实精益求精的文化。此外也要专注增加收益能力及拓展其他收入来源,在维持单位成本不变下提升生产力及持续增长。

不过,检讨方案并无航线重重或并购等任何投资者想要的消息,同时检讨方案有还起到了反效果,错失一个对其业务重新定位的机会。在周四(1月19日)开盘,国泰航空直接跳空下挫,截至收盘,跌3.88%,报价10.4港元,为市场表现最差的蓝筹股。

2016年客运量增幅创七年新低

在同日,国泰航空也同时公布2016年度营运数据,由于业务严重受压,客运量表现逊同业。

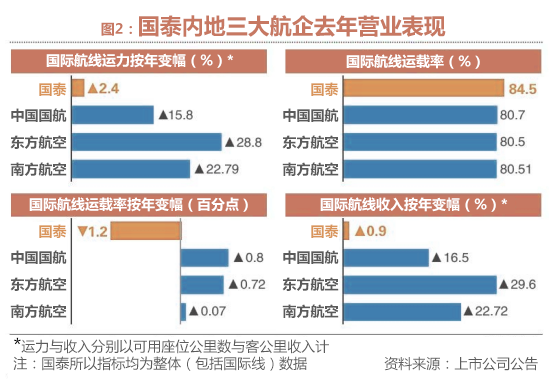

2016年,国泰航空按可用座位公里数计的运力增长2.4%,远低于前两年连续近6%的增长,乘客每公里收入微增0.9%,增幅为2015年的十分之一;2016年客运量微增0.8%至3432.2万人次,是自2010年以来七年新低。同期,香港机场客运量升2.9%,内地三大航年客运量升幅也介乎4%至逾8%。单计去年的12月,在圣诞旅游高峰期的带动下,国泰客运量按年微增0.9%至295.8万人次,较2015年12月上升0.9%,乘客运载率维持在85%水平,以可用座位千米数计算的运力则上升1.3%。不过国泰航空收益管理总经理黄玮彤表示,虽然载客量有所增长,但是收益率仍然因市场运力过剩而受压。

相比持续承压的国泰,国航(00753)、东航(00670)与南航(01055)早前也公布2016年营运数据。其中内地三大航企持续在国际航线投入大量运力,但是运载率仍可与前年维持相若,乘客每公里收入方面,东航更大增近三成。

在内地航企频开国际航线的局面下,国泰于内地航空公司着重拓展的地区,如北美及东北亚等地,乘客每公里收入增长均不足1%,其中包括澳纽在内的西南太平洋及南非航线,只有0.1%增幅,增长几乎被对手“蚕食”。此外,在航空公司与国际航线快速增加的情况下,竞争对手也能提供同等质素的机舱产品,国泰的“特别之处”正在褪色。

分析师都不给“买入”评级

业内普遍认为,因环球经济持续恶化、远途航班竞争加剧、头等舱及商务舱客位需求减少近5%等,国泰航空去年中期业绩倒退,客运收益率下跌逾10%。市场预计,国泰航空很可能披露去年业绩亏损消息,如果此预测属实,这将是2010年以后再次出现亏损。与此同时,自2009年全球金融危机以来,国泰航空股价已跌至历史最低水平,有媒体对18位行业分析师进行的调查中,并没有一位给予该股“买入”评级。

德银在最新的研报中表示,指过去三个月经网上旅游平台Expedia收集国泰航空票价资料,发现票价在2017年上旬面临持续下行压力,证实了管理层近日指国泰面临结构性环境挑战的评论。由于香港降落及停泊费用上升,德银下调国泰2017及2018年盈利预测分别63%及40%;并预期在2017年底,国泰负债比率将超过100%,属近二十年来最高,因此,德行将该股由“持有”降至“沽售”,并下调公司2017财年预测市净率,由0.8倍降至0.7倍计,将国泰目标价由9.9港元下调至8.9港元。

里昂又称,国泰最大的问题来自目前自中国到香港,不论是终点或中转的人数减少,加上燃油对冲亏损、货运市场转弱,及高端需求下降所致,故认为须削减不再具商业价值市场板块的运力,当中包括长途及货运市场,以及降低商务及头等舱的规模,并增加经济舱的密度。故维持“卖出”评级,目标价为8港元。