本文来自微信号“樨樨和她的油气小伙伴”,作者:天风证券 石油石化行业 张樨樨团队。

核心观点

中国海洋石油:海上油气巨头,增长点切换至国内

中国海洋石油是一家纯上游公司,主要业务是石油与天然气的勘探开发。在中国的渤海、东海、南海西部和南海东部,公司业务模式以自营为主;在海外,公司在印尼、澳大利亚、尼日利亚、伊拉克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那、俄罗斯等国的油气田拥有权益。

2020年国内外形势变化,海外油气产量因低油价受到负面影响。而国内增储上产“七年行动计划”要求下,产量增速提升,2020H1公司原油产量同比+8.0%,公司产量增长点切换到国内。

盈利核心变量:油价和成本

油价方面,石油市场在需求预期回升主导下,2021年大方向回升,中枢50-60美金/桶的可能性比较大。

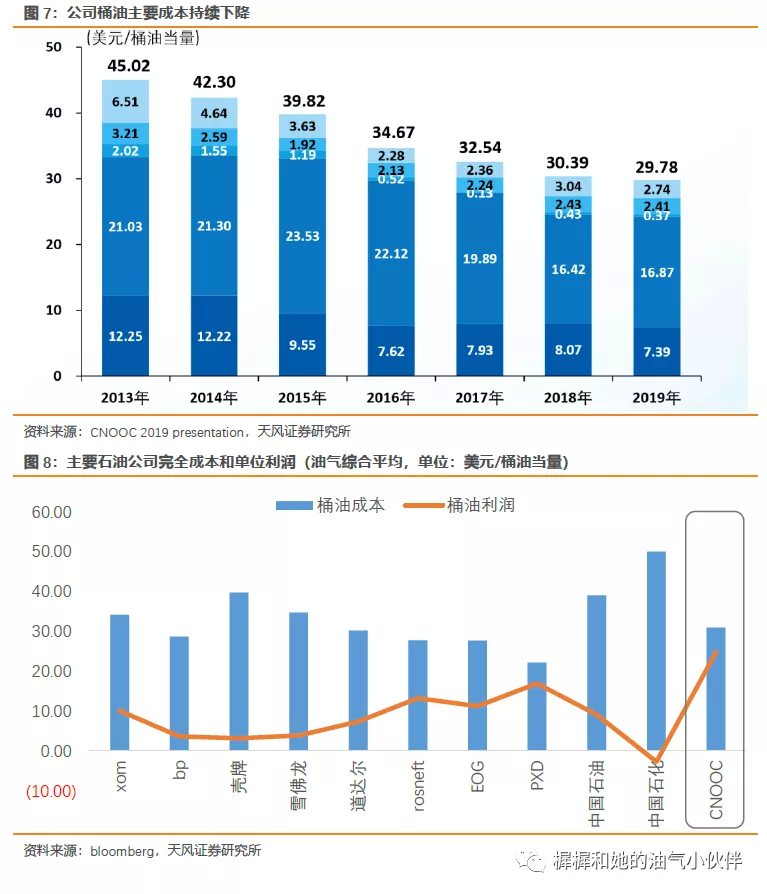

成本方面,公司过去几年成本控制卓越,2019年和2020H1完全成本分别低至30美金/桶和26/桶。相比国际巨头,公司成本控制、盈利能力处于一流水平,更是显著好于国内另外两大石油公司。

盈利预测与估值:

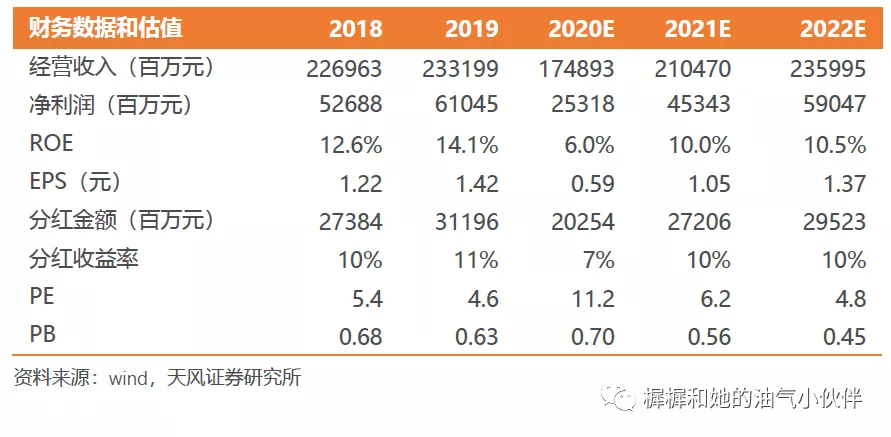

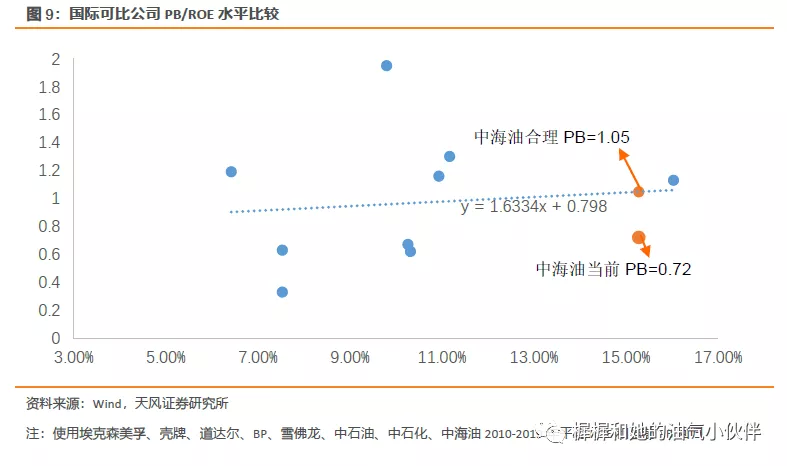

预计公司20/21/22年净利润253/453/590亿元(人民币),EPS分别0.59/1.05/1.37元(人民币)。按照国际公司可比估值水平,对应PB1.05倍,对应股价人民币9.7元,相当于11.7港元。

我们认为,美国对中海油母公司(中国海洋石油集团)的行政命令,以及从MSCI指数中剔除,影响公司股票短期流动性,但是对公司基本面大概率无影响。中海油集团已经通过二级市场增持公司0.57%股份,也彰显信心。考虑到2021年油价大概率中枢上移,以及公司良好的成本控制,预计自由现金流能支撑良好的分红能力。首次给与“买入”评级。

风险提示:国际油价大跌的风险;公司油气成本上升的风险;安全生产事故风险

1.公司简介:海上油气巨头,业务布局全球

中国海洋石油是一家纯上游公司,主要业务是石油与天然气的勘探开发。在中国的渤海、东海、南海西部和南海东部,公司业务模式以自营为主;在海外,公司在印尼、澳大利亚、尼日利亚、伊拉克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那、俄罗斯等国的油气田拥有权益。

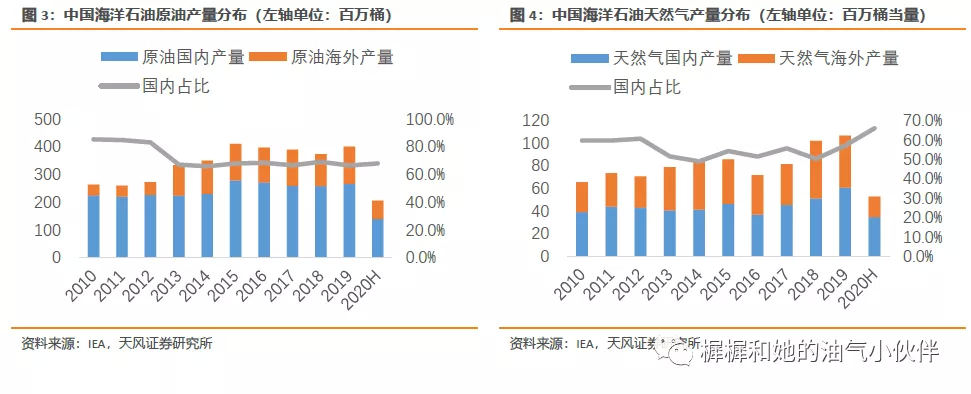

2019年,公司油气总产量506.5百万桶油当量,其中原油/天然气=81%/19%。中国油气产量326.4百万桶油当量,海外180百万桶油当量(上述均为权益产量)。

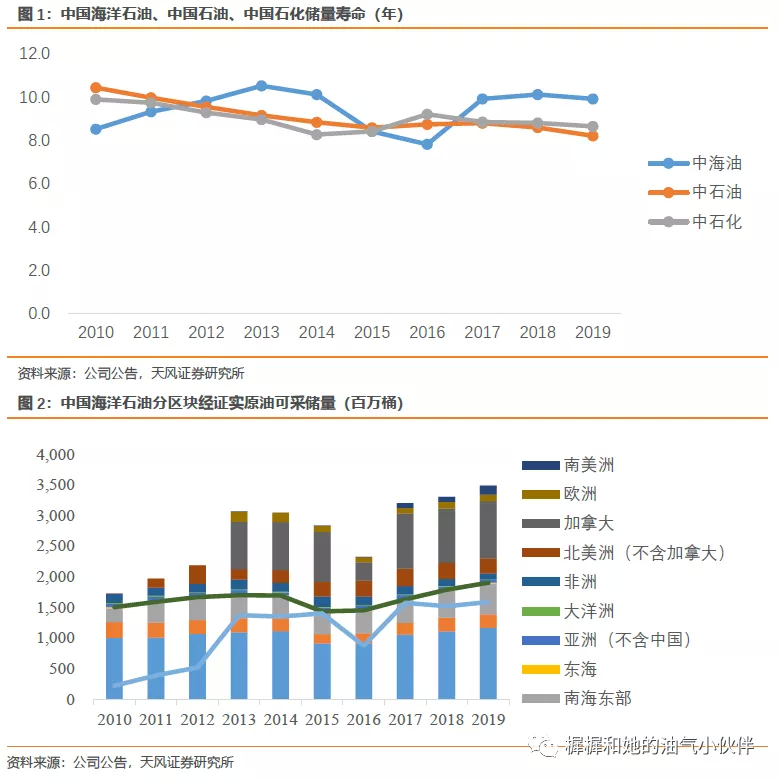

1.1. 储量:储采比高于中石油、中石化

2014年国际油价大跌后,中国石油、中国石化的原油储量都出现了大幅下调。而中海油储量基本维持平稳。截止2019年底,公司约55%的净证实储量位于中国大陆。其中,渤海是公司最主要的原油产区,所产原油主要为重油,油气储量占公司储量的33%,南海西部是公司最重要的天然气产区之一。此外,加拿大是公司油气储量的海外主要来源国。

1.2. 产量:增长点切换至国内

2013年,公司自收购加拿大Nexen之后,海外油气产量占总产量比例上一个台阶,此后基本保持平稳。2020年国内外形势变化,海外油气产量因低油价受到负面影响。而国内增储上产“七年行动计划”要求下,产量增速提升,2020H1公司原油产量同比+8.0%,公司产量增长点切换到国内。

2. 盈利核心变量:油价和成本

2.1. 2021年油价中枢有望温和抬升

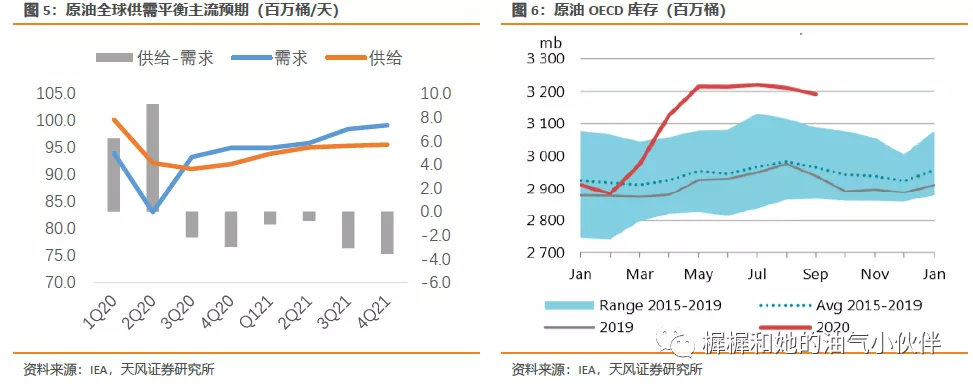

对2021年石油供需的主流预期:

1)需求端,尽管疫苗面临产能不足等问题,但对明年需求拉动仍值得期待,到2021年底需求有望回升到99百万桶/天接近前高水平。

2)供给端美国页岩油2021年产量有望维持在2020年下半年的低位。

3)OPEC从大幅减产转变为精准调控,2021年1月份开始环比增产50万桶/天,此后每月开会调整产量。

4)库存方面,目前全球原油库存处于历史超高水平,按照主流预期到2021年底回归正常水平。总的来讲,石油市场在需求预期回升主导下,2021年大方向回升,中枢50-60美金/桶的可能性比较大。

2.2. 公司成本控制卓越,全球一流水平

公司过去几年成本控制呈现卓越,从2013年桶油主要成本45美金/桶,到2019年下降到30美金/桶。到2020上半年,受低油价影响带来可变成本继续下降,以及上半年勘探开支减少,桶油主要成本进一步下降至26美金/桶。

考虑到随着油价回升可变成本和勘探费用的回升,我们认为未来公司桶油主要成本有望维低位。将公司成本与国际主要石油公司上游生产成本比较。考虑到石油公司披露的成本口径均为油气平均,且天然气生产成本和实现价格都低于原油,所以具有一定的不可比性。

我们以2019年主要石油公司的桶均利润(net operating income/产量boe)衡量,公司成本控制、盈利能力处于一流水平,更是显著好于国内另外两大石油公司。

3.盈利预测与估值

3.1. 盈利预测

1)公司油气产量增速:预计2020年公司油气产量当量510百万桶,2021/2022年增速为5%/5%。

2)国际油价:预计温和回升,2020/2021/2022年公司实现油价分别42/54/59美金/桶。3)公司成本:维持在29美金/桶相对低位(略低于2019年的30美金/桶,高于2020上半年的26美金/桶)预计公司20/21/22年净利润253/453/590亿元(人民币),EPS分别0.59/1.05/1.37元(人民币)。

3.2. 估值与投资评级

1) PE估值:当前股价对应18/19年PE倍。简单按照10倍PE估值,对应目标价。

2) PB估值:当前股价对应18/19年PB倍。按照国际公司可比估值水平,对应PB1.05倍,对应股价人民币9.7元,相当于11.7港元。

3)分红收益率:2019年,公司经营现金流1235亿元,扣除资本开支和并购投资支出,自由现金流达到385亿,年度分红312亿元。2020上半年,受油价大幅下跌影响公司经营现金流342亿元,中期分红82亿。假设长期油价中枢在50-60美金/桶,估算公司自由现金流在180-380亿元之间,按照2019年75%分红比例,分红水平未来有望维持在200亿/年左右,对应分红收益率约6%。

结论:我们认为,美国对中海油母公司(中国海洋石油集团)的行政命令,影响短期流动性,但是对公司基本面大概率无影响。中海油集团已经通过二级市场增持公司0.57%股份,也彰显信心。

考虑到2021年油价大概率中枢上移,以及公司良好的成本控制,预计自由现金流能支撑良好的分红能力。分红收益率对股价有较强支撑,在短期流动性冲击过去之后,价值有望重估。首次给与目标价9.7元人民币(11.7港元),给与“买入”评级。

4. 风险因素

国际油价大跌的风险;公司油气成本上升的风险;海外油田风险;安全生产事故风险(编辑:mz)