智通财经获悉,私募基金TPG1月17日公布消息,计划向市场配售1.14亿股李宁(02331),占已发行股本5.7%,集资7000万美元(约5.46亿港元),每股配售价介于4.73元至4.8元,较1月17日收市价折让2.8%至4.3%。相关股份有60天限售期。据港交所披露权益表示,TPG现持有李宁2.8亿股,占约14%股权。

这1.14亿股由谁接手尚不得而知,但受减持消息影响,18日李宁股价收报于4.87港元,下跌1.42%。

不过大行对于TPG减持李宁反应相对平淡,高盛发表研究报告表示对上述减持并不感到惊讶,因TPG早前将其可转换股份转为普通股,除上述1.14亿股外,TPG仍持有李宁(02331) 价值5.61亿人民币的可换股债券,按目前转换价每股4.092元计算,可转换1.686亿股普通股,相当于转换后总股本7.8%,换股债到期日为2月7日。

该行续称,李宁股价自12月初以来下跌约12%(同期恒指下跌0.2%),主要由于其对Danskin的投资增加了额外开支,及TPG的潜在减持。

高盛指上述消息只会短期影响股价,该行对李宁核心品牌增长仍有信心,以及预期经常性盈利于2017及2018年将获得36%及47%强劲增长。高盛对李宁维持“买入”评级,目标价6.1港元。

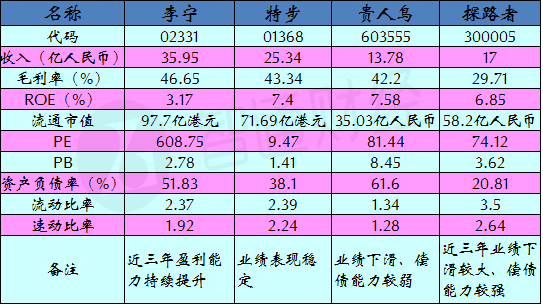

李宁目前在行业中发展状况如何呢?智通财经将李宁与其他三家在国内上市的体育品牌公司做了一些简单的对比(详见下图),其业绩状况大致具备以下三个特点:

业绩由亏转正上升势头明显

经过对比发现,四家上市公司中业绩表现最好的是特步国际(01368),2016年中期特步实现净利润3.8亿元,同比增长10.78%,特步近年来业绩保持稳定增长,而贵人鸟(603555)和探路者(300005)的2016年中期净利润下滑幅度均超过10%,其中探路者净利润更是下滑三成。

智通财经查阅李宁过往业绩报告发现,李宁近年来业绩表现并不理想但保持了较好的上升势头,2014年年报显示,公司实现销售收入67.27亿元人民币(单位下同),但是净利润却巨亏7.8亿元。亏损的情况到2015年末才有所改善,李宁2015年年报显示公司业绩由负转正,实现营业收入78.12亿元,净利润1430万元,而2016年中报显示公司净利润进一步扩大至1.13亿元。

虽然目前李宁的净资产收益率只有3.17%为四家公司中最低,但若能保持良好的业绩上升势头,实现反超并非难事。

负债率偏高 偿债能力尚可

李宁业绩报告显示,目前公司负债率高达51.83%,仅次于贵人鸟的61.6%。不过公司偿债能力尚可,2016年半年报显示,公司现金及现金等价物为15.44亿元,流动资产为53.74亿元,而公司的流动负债和总负债分别为22.59亿元和32.8亿元。

融资开支居高不下

李宁2016年半年报显示,公司上半年融资开支金额为7182.5万元,而融资收入仅为434.3万元。事实上李宁的融资开支长期居高不下,2015年全年该项开支为1.39亿元收入6343万元,而2014年更是高达1.53亿元。融资开支长期高企在一定程度上影响了李宁业绩。

根据李宁目前的状况,公司尚未完全摆脱经营困境,未来公司又将如何改善经营?

智通财经获悉,2016年12月16日,李宁举行了投资者电话会议。根据会议纪要,未来李宁将主要在两方面改善其经营。

第一,将目标锁定在中低端市场;据李宁相关负责人表示,之前李宁因定价过高而导致其品牌吸引力有所下降,面对种种情况,李宁采取了价格下降的策略,希望能以此重新回到低端市场。但是在这个过程中也不会放弃中高端市场。公司的定位是,希望李宁这个品牌能在低端和中高端都有竞争力。

第二,增开门店抢占市场份额;李宁方面还表示,前期李宁进行大幅关店,导致李宁的门店数量明显少于同业内的其他品牌。所以,2015年新增门店数目超过五百家,但是随着新增门店的数量增长,2016年对开新店的需求就有所下降,但也有300家左右的新增店铺。2017年新店数量将依照公司对店铺数量的需求而制定目标。