本文来自华尔街见闻,作者:曹泽熙。

摘要:从去年3月的低点到现在,谷歌股价已经涨超50%。大摩认为,随着YouTube、云计算和自动驾驶汽车业务的发力,谷歌在未来有望再涨近50%。

美国的科技巨头是不是已经太贵了?

摩根士丹利不这么认为。该行最新的研究报告认为,在基本假设下,谷歌母公司Alphabet(GOOGL.US)股价有望达到2050美元,和周一的收盘价相比,还有8.2%的上行空间。

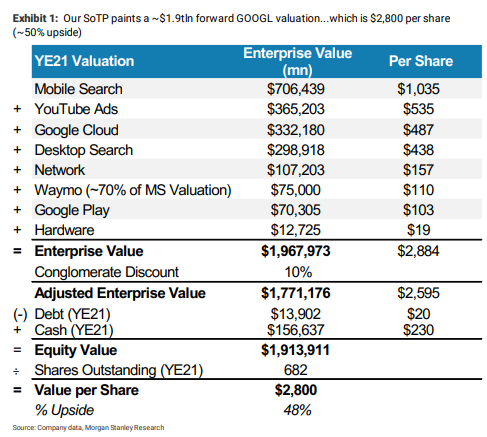

摩根士丹利指出,如果采用分类加总估值法(sum of the parts)对谷歌(GOOG.US)进行估值,谷歌的目标价有望达到2800美元,市值大约1.9万亿美元,也就是说谷歌股价还有47.8%的上行空间。

谷歌周一报收1894.28美元,和去年3月的低点相比,公司股价已经涨了51.2%。

摩根士丹利尤其看好的是谷歌旗下的视频分享网站YouTube以及云服务Google Cloud的潜力。此外,投资者也必须要考虑谷歌在自动驾驶技术方面的投资带来的收益。

YouTube、Cloud将成谷歌增长新动力

具体拆分来看,摩根士丹利认为,谷歌的移动搜索业务价值大约有7050亿美元。摩根士丹利认为,来自这项业务的收入,在2021至2024年间,年化增长率有望达到15%左右。大摩认为,移动搜索业务是谷歌具有战略意义的业务,其7050亿美元的估值意味着该项业务在2022年有19倍的市盈率。

摩根士丹利估算,谷歌个人电脑端的搜索业务价值达到3000亿美元。大摩称,个人电脑端的搜索业务是谷歌的现金奶牛,谷歌利用这项业务赚来的利润投资其他的新兴业务。不过,大摩预计,该业务的年化增长率恐怕在未来四年中比较低,只有2%左右。因此,大摩给出该业务在2022年3000亿美元的估值,市盈率为10倍。

关于YouTube广告业务,大摩认为,这项业务估值在2022年能达到3650亿美元,市盈率为10倍。

大摩认为,拥有大约20亿用户的YouTube是全球领先的视频分享平台,其广告业务带来的利润,在未来四年中有望达到27%的年化增长率。

大摩称,27%的年化增长率依然是相对保守的估算。因为该行给YouTube在2021至2024年的年化增长率仅仅是Netflix、Facebook、推特等视频提供商或者是进军视频市场的科技巨头视频业务的平均年化增长率的65%。

在云计算方面,大摩认为,由于云计算领域的业绩增长通常非常快,在未来四年中,Google Cloud业务估值有望达到3300亿美元,其税费前净利润率有望在2024年达到大约37%。该行预计,四年后,谷歌云计算的营收将达到350亿美元,税费前净利润将达到大约130亿美元。

按照较为保守的估计(增速为同行的50%),如果按照15倍市盈率来计算,到2022年,Google Cloud业务的估值将达到3300亿美元。

此外,摩根士丹利认为,谷歌旗下的自动驾驶公司Waymo价值大约在1050亿美元左右。大摩称,这一估值是基于Waymo去年一季度在一级市场上融资时的估值,如果Waymo进一步融资,该公司估值有望继续提高。

(编辑:张金亮)