本文转自“方正证券”。

本篇通过梳理联想集团(00992)的四层飞轮,着重讨论了联想的成长之路, 梳理出联想不断迭代成长,并保持全球竞争力的背后原因。

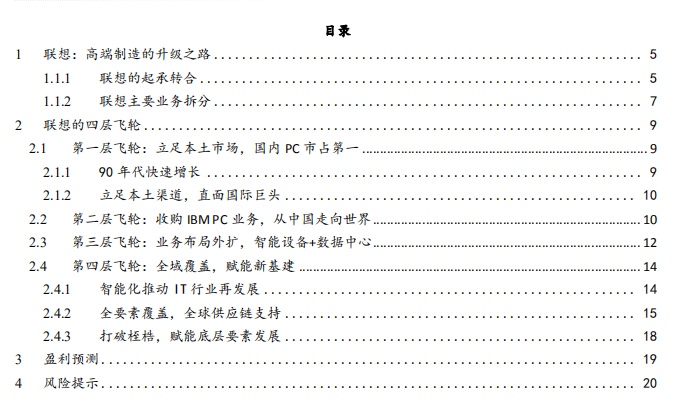

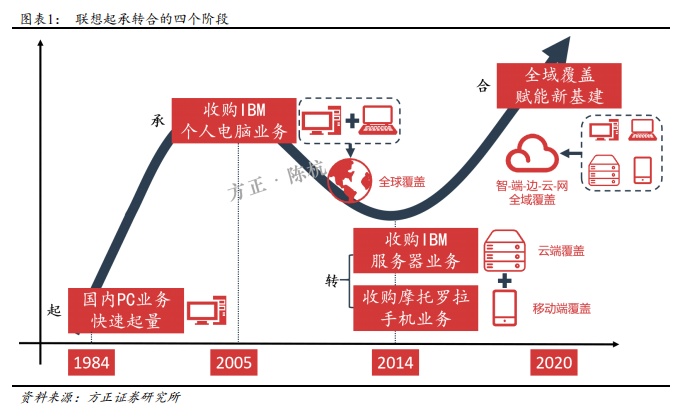

(1) 起·底层飞轮·本土 PC 覆盖:PC 业务是联想成长发展的核心。在行业发展初期,公司推动了电脑产品在 2C 端快速渗透,迅速建立起了品牌。发展之初,公司凭借着质量、品牌、服务和渠道,登上了中国 IT 业的顶峰,并确立了在 3C 时代的重要地位。

(2) 承·第二层飞轮·全球 PC+NB 覆盖:通过收购,借助国际巨头的品牌、渠道、研发进入国际市场。2005 年联想收购了 IBM 个人电脑业务,公司管理层通过有效的组织、整合,将联想的业务范围扩大到了全球市场。

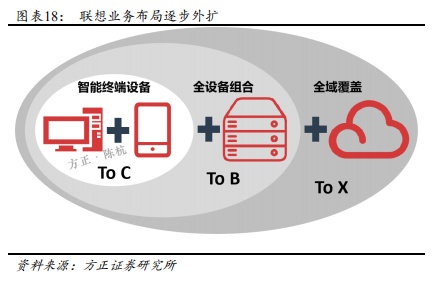

(3) 转·第三层飞轮·云+移动端覆盖: 2014 年联想分别收 购了IBM x86 服务器业务和摩托罗拉,补齐智能硬件版图。在完成收购后,联想拥有了全球最广泛的终端产品组合并逐渐向 2B 智能制造转型。收购IBM 服务器业务增强了公司云端实力,同时移动端的收购则为公司智能互联业务发展进行了赋能。

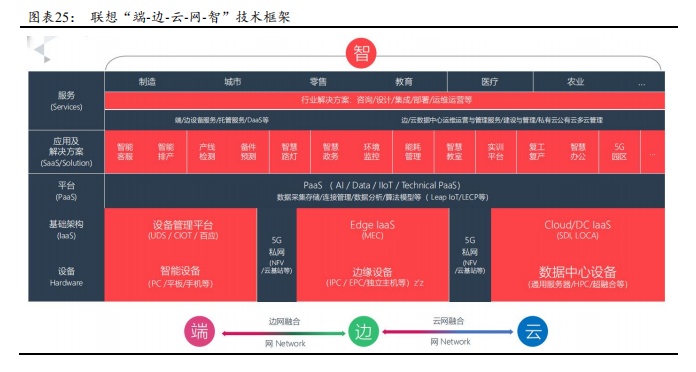

(4) 合·第四层飞轮·全域覆盖:联想依托终端产品搭建自己的物联网平台,建立起了“智-端-云-边-网”技术架构, 从底层硬件到平台建设再到软件服务,为 2B 客户提供了智能解决方案。

在 2010 年前的PC 时代中,联想依靠着中国制造红利以及双品牌并行的销售模式成功积累了覆盖全球C、B、G 端的客户群。在个人电脑逐渐普及、行业增速下滑的背景下,联想不断丰富产品列表,围绕着“数据+算法+算力”尝试新方向。

随着 5G、工业互联逐步普及,联想已经提出了“端-边-云-网-智”全平台 解决方案,具备了全域行业智能化解决方案的能力。联想作为中国当代 IT 产业发展过程中,第一个走向全球化的企业,看似守着传统的 PC/NB 产业,但是其中蕴藏着巨大的认知差,我们认为联想这个夕日的 IT 巨兽值得用全维度的视角再发现、再认知。

盈利预测:预计公司 FY2020、FY2021、FY2022 财年分别实现净利润 8.2 亿、9.0 亿、10.4 亿美元,对应PE 分别为 18、16、14 倍;考虑到PC、数据中心行业处于景气度上行阶段,给予“推荐”评级。

风险提示:全球 PC 行业景气度下降;宏观环境波动;数据中心景气度不及预期。

1 联想:高端制造的升级之路

1.1.1 联想的起承转合

联想集团创建于 1984 年,1994 年在香港证券交易所上市,是一家专门从事开发、制造和销售智能设备产品并提供专业优质服务的全球智能设备领导企业。在 30 多年的发展历程中,公司经历了三次重要并购:

(1)收购 IBM 个人电脑业务;

(2)收购 IBM x86 服务器业务、低端服务器业务;

(3)收购摩托罗拉。目前联想集团是《财富》世界 500 强公司,2019-2020 财年营业额达 507 亿美元。

联想作为一家高端制造公司,逐渐从制造电脑及配件转变为提供平台化解决方案。在 2010 年前的 PC 时代中,联想依靠着中国制造红利以及“IBM+Lenovo”双品牌并行的销售模式成功积累了覆盖全球 C、B、G 端的客户群。

在个人电脑逐渐普及、行业增速下滑的背景下,联想不断丰富产品列表,围绕着“数据+算法+算力”尝试新方向。随着 5G、工业互联逐步普及,联想已经提出了“端-边-云-网-智”全平台解决方 案,具备了全域行业智能化解决方案的能力。因此,联想可以说是中国传统的科技制造企业走向全球化、智能化的缩影。

(1) 起-底层飞轮:核心在于本土品牌建设,市占率提升。在行业发展初期,公司推动了电脑产品在 2C 端快速渗透,迅速建立起了品牌。发展之初,公司凭借着质量、品牌、服务和渠道, 登上了中国 IT 业的顶峰,并确立了在 3C 时代的重要地位。自1997 年起,联想连续八年占据中国市场份额第一的位置,占中国个人电脑市场超过三成份额。

(2) 承-第二层飞轮:核心在于通过收购打开国际市场。通过收购, 借助国际巨头品牌、渠道、研发进入国际市场。2005 年联想收购了 IBM 个人电脑业务,公司管理层通过有效的组织、整合,将联想的业务范围扩大到了全球市场。

(3) 转-第三层飞轮:核心在于打造互联平台,加强 2B 业务。2014 年联想分别收购了 IBM x86 服务器业务和摩托罗拉,移动业务、数据中心业务成为了联想重要的业务组成部分。在完成收购后,联想拥有了全球最广泛的终端产品组合并逐渐向 2B 智能制造转型。

(4) 合-第四层飞轮:核心在于覆盖全域智能要素,形成了分析到执行的闭环。联想依托终端产品搭建自己的物联网平台,建立起了“智-端-云-边-网”技术架构,全面覆盖新基建所需的

云基础架构,用以支撑智能化变革。从底层硬件到平台建设再到软件服务,为 2B 客户提供了智能解决方案。

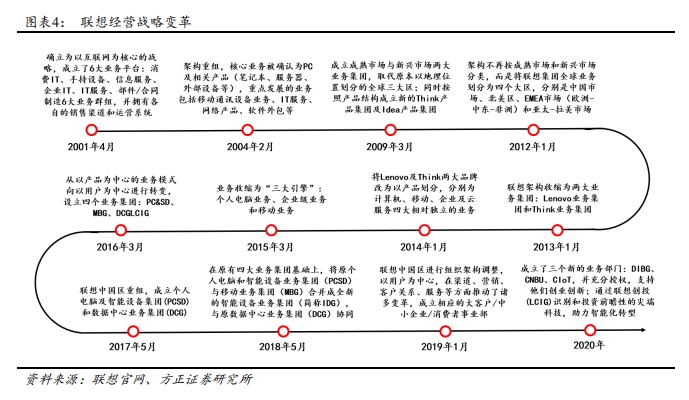

1.1.2 联想主要业务拆分

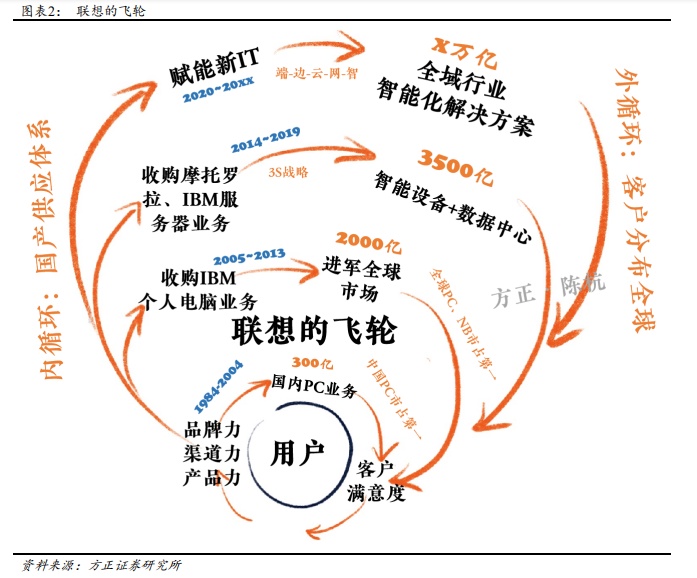

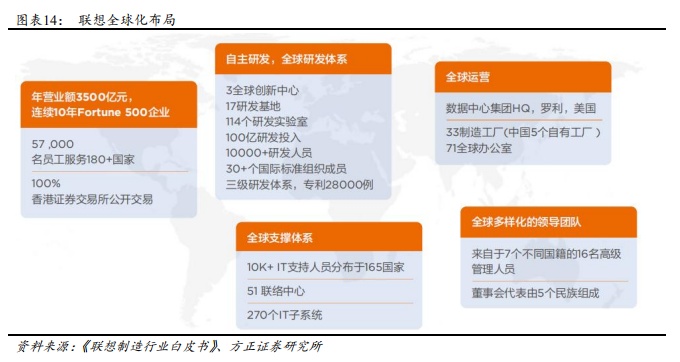

2009 年联想集团宣布向移动互联转型,大举进军智能手机和平板电脑市场。2013 年公司再度强化了转型互联网业务的理念,不仅成立了数字营销团队,还推出了互联网创业平台NBD,集团互联网子公司的成立,加速了公司向互联网转型的步伐。 联想集团的智能互联产品主要包括智能手机(摩托罗拉)、平板电脑、个人电脑(Think 品牌、YOGA 品牌和拯救者品牌)、工作站以及 AR/VR 设备和智慧家庭/办公解决方案。联想的下一代数据中心解决方案(包括 ThinkSystem 和 ThinkAgile 系列)正以其不断提升的容量和计算力,改变着商业和社会连接形态。

联想在近 40 年的发展历程中经历了多次战略结构的调整,但一直是以 C/B/G 端客户为中心,提供硬件+软件服务。2005 年之前,联想依靠着产品质量、营销、渠道、服务在国内独占鳌头。收购 IBM 个人电脑业务后,联想登上了世界电脑舞台,并且借助 IBM 的品牌、渠道、技术等迅速开拓国际市场,实现了国内、国际两个市场双轨并行增长。

在此之后,联想在 2014 年、2016 年完成了 IBM x86 服务器业务、摩托罗拉业务收购。在这段时间内,联想逐渐将负责硬件业务的事业部进行整合。目前智能设备业务集团(IDG)包括了个人电脑、智能设备、移动业务,另外 5 个事业部则是数据中心、数据智能业务、商用物联网、云网融合、联想创投集团。

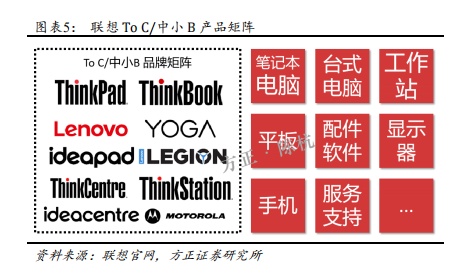

To C 业务:主要面对消费者,通过产品质量、渠道、服务建立品牌, 建立客户黏性。联想 2C 业务主要是智能设备,其中包括了台式机、笔记本电脑、工作站、手机、平板、配件等硬件以及软件服务等。其中 PC 业务是联想集团立足之本,为联想的日常运行提供现金流。PC 市场中,联想的高增长及高端细分市场包括工作站、轻薄本、显示器、游戏电脑、Chromebook 及服务市场。

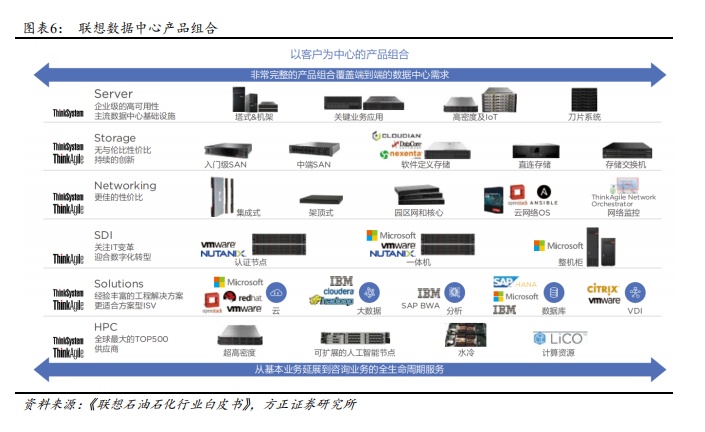

To 大 B/G 业务:主要面向政企客户,除 PC 外主要提供数据中心。联想数据中心业务主要提供服务器、存储产品、交换机、超融合产品。联想数据中心集团的性能表现凭着 160 个世界纪录稳居全球第一位, 同时也是 x86 可靠性排名第一和 TOP 500 超级电脑名单内的第一大供应商。联想的数据中心解决方案(包括 ThinkSystem 和 ThinkAgile

系列)以及 Lenovo TruScale 基础架构服务正不断以容量和计算力,为改变商业和社会的各个连接赋能。

2 联想的四层飞轮

2.1 第一层飞轮:立足本土市场,国内 PC 市占第一

2.1.1 90 年代快速增长

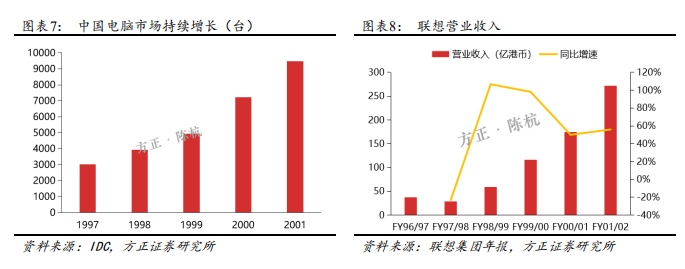

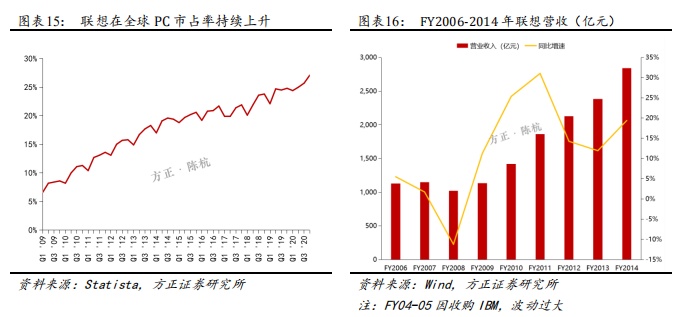

上市初期业绩高速增长。1994 年在香港主板上市后,联想营业收入随着中国电脑市场的快速增长迎来了爆发。FY1998-2001 营业收入分别为 59/116/175/272 亿港币,同比增速均保持在 50%以上。在 2000 年公司在中国及亚太市场份额由 1999 年的 21.5%上升至 28.9%。

大力拓展 2C 业务,市占率占据全国第一。联想瞄准国内家用电脑市场,采取了大幅度降价、保证质量以及售后服务迅速提升了市场份额。渠道方面,联想增加了“联想 1+1”专卖店数量,从 2000 年初的 100 家增长至年末 260 多家。除了专卖店外,3700 多家分销商也在联想2C 业务的快速增长中起到了不小的作用。

此外联想还建设了呼叫中心为客户提供售前咨询、售后支持、销售服务以及客户意见反馈等服务。

2.1.2 立足本土渠道,直面国际巨头

联想降低电脑价格,快速推动电脑渗透,戴尔退出中国低端 PC 市场。2001 年中国加入 WTO 后市场化进程加速,国际厂商进入中国市场的壁垒逐渐降低。2002 年戴尔进入中国市场,联想市占率下滑。相较于戴尔注重利润,联想注重价格和市场份额,采用低价策略抑制主要竞争对手增长。2001 年联想推出“万元液晶”,将液晶电脑价格降低至 1 万元以下。2004 年联想又推出了“液晶普及运动”,进一步巩固了公司在国内的 PC 龙头地位。

2.2 第二层飞轮:收购 IBM PC 业务,从中国走向世界

并购 IBM 前,联想尝试进行国际业务拓展。一方面联想和英特尔、微软等公司进行项目合作,为技术、产品、市场等部门培养了一批了解国际业务的人才。另一方面联想开始将销售市场扩张到了中国以外的市场。

2001 年联想在美国、英国、法国、德国、荷兰、西班牙、奥地利建立了 7 个子公司以及超过 100 家的海外营销渠道。2003 年联想海外业务收入占比为 11%。电脑的推广受阻,一方面是由于欧美电脑本土品牌强势,另一方面本土渠道建设难度大。

规模是提升效率的有效途径。相比较其他电脑品牌公司,IBM 拥有更高的毛利和较少的市场份额。因为 IBM 选择高投入、高回报的业务模式,从硬件商逐步转为服务提供商。但是对于传统的电脑硬件商,规模决定了效率、市占率。

收购 IBM 个人电脑业务,商业版图覆盖全球。2004 年联想以 12.5 亿美元并购了 IBM 全球个人电脑业务,其中包括了 PC、笔记本电脑、研发中心、制造工厂、全球的经销网络和服务中心。除此之外,管理能力、商标、专利、渠道体系等都是以无形资产的形式由联想支付给了 IBM。在收购的 5 年内,联想将无偿使用IBM 品牌,并永远保留使用“Think”商标的权利。

在完成并购后,联想逐渐打开全球市场,PC 市占率持续上升。联想在完成 IBM 个人电脑业务收购后,使用双品牌战略,借助 IBM 品牌打开国际市场。2011 年,联想以 6.7 亿美元并购德国Medion80%的股份,、欧洲市场份额提升。此后联想先后收购日本NEC PC 业务、巴西 CCE、日本富士通等公司,不断扩大其在全球市场的影响力。

2.3 第三层飞轮:业务布局外扩,智能设备+数据中心

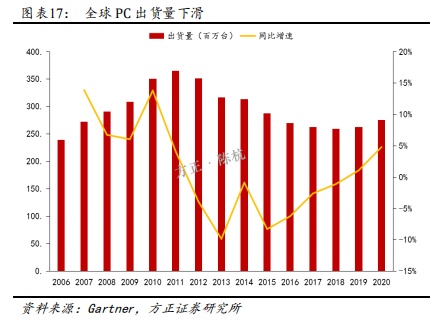

PC 年出货量下滑,联想提出“PC+”转型。经历 2008 年金融危机后, 全球 PC 出货量逐步回暖。一方面是由于Win 7 系统带动 PC 换机,另一方面 iPad、笔电市场强劲增长也推动了 PC 市场回暖。在 2011 年全球 PC 出货量达到顶峰后,年出货量呈现下滑态势。联想在 2013 年提出“PC+”战略,希望将 PC、智能手机、平板电脑、智能电视等电子产品连接在一起,实现协同工作。为此联想对于组织架构进行了调整,

建立了 LBG、TBG 两大业务集团,Think 业务集团专注在关系型业务和高端市场,Lenovo 业务集团专注在交易型业务和主流市场。

收购 IBM 个人电脑业务后,联想继续通过外延并购,拓展自身业务布局。在完成从 IBM 收购 x86 服务器业务和从谷歌收购摩托罗拉移动业务,联想成为了全球第三大的 x86 服务器厂商和第三大智能手机厂商。除了硬件的拓展外,联想还将硬件、软件、服务平台结合起来,由以产品为中心向以用户为中心转变。

数据中心业务:收购 IBM x86 服务器。

在收购 x86 服务器前,联想已经收购了云计算软件公司 Stoneware。由于 x86 服务器业务毛利率较低,IBM 为了提升毛利、降低公司费用,决定将x86 服务器卖出,留下毛利较高的 STG、软件、IT 服务、咨询服务等业务。x86 服务业务的收购将增强联想在企业级业务的拓展。收购IBM x86 服务器后,联想又收购了 IBM 低端服务器业务。

手机业务:收购摩托罗拉手机业务。

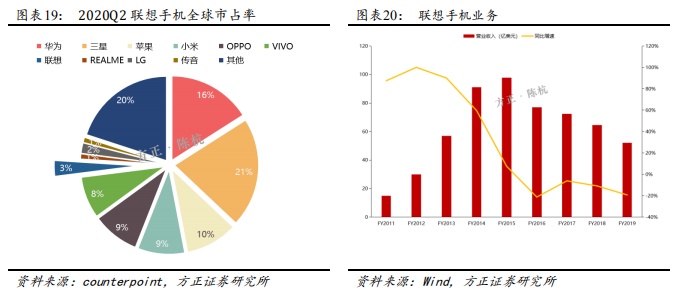

公司在 2014 年从谷歌收购摩托罗拉,迈出了公司多元化产业布局的重要一步,目前联想已经成为全球第七大智能手机供应商,其手机在拉美、北美、中国、亚太、新兴市场均有销售。公司移动业务一直面临着激烈的市场竞争,收购 Moto 后,移动业务营收持续下滑,但营业利润在 2016 年见底后,17 年亏损逐渐减少。

2020 由于受到疫情影响,FY2019 Q4 业绩受损,但随着疫情逐步得到控制,移动业务渐渐向好。目前公司移动业务在拉丁美洲智能手机市场稳居第二。

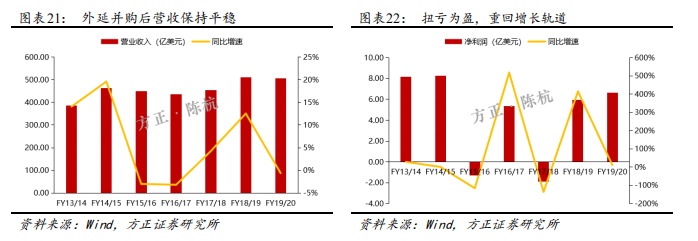

注重高增长的细分市场,推动各产品协同。随着市场逐步进入智能物联网时代,公司在完成收购后将 PC 业务、移动业务以及智能设备业务整合成了智能设备集团,通过网络为客户提供一站式的解决方案。完成收购后,公司营业收入保持平稳,FY2017 年后营收恢复正增长。

FY2017 年净利润亏损主要由于美国税改,企业税由 35%下降至 21%, 因此必须以一次性非经营支出减去抵扣的税费。

2.4 第四层飞轮:全域覆盖,赋能新基建

2.4.1 智能化推动 IT 行业再发展

第一,是设备服务与软件等围绕现有硬件产品的“附加服务”,联想将努力提高其附加率。目前,基于人工智能、区块链、云计算、大数据等技术,联想的设备服务已经实现了一系列智慧服务能力;第二,是以增强客户黏性为目标不断拓展的运维服务和设备即服务(DaaS)业务;第三, 是系统集成解决方案和联想智能解决方案等服务。

联想正在从单纯的IT 厂商升级成为一个值得信赖的解决方案提供者,并在这个过程中积累自主研发的知识产权,实现最大程度的复用。可以看到这三层服务中, 每一层都凝聚了联想自身智能化转型的成果。

2.4.2 全要素覆盖,全球供应链支持

联想是全球少有的“端-边-云-网-智”全要素覆盖的行业领导厂商。联想为行业企业智能化转型提供新 IT 全要素技术、服务和端到端综合解决方案聚焦智能制造、智慧城市、智慧教育、智慧医疗、智能交通等垂直领域,赋能各行各业智能化转型。

(1) 服务器产品

针对客户的不同需求,联想提供了十多款种类丰富的服务器系列产品,涵盖塔式服务器、机架式服务器、刀片服务器和高密度服务器等类型。从规模和配置等角度可分为入门级、高端和定制化产品。

提供国产化解决方案。除通用产品外,针对需要满足国产化要求的行业客户,联想也有相应的产品可以满足客户需求,这些产品安全可靠 , 可以支撑市场上主流的国产化操作系统、数据库及中间件,满足客户不同场景的需求。基于联想领先的服务器研发能力,这些服务器继承了通用服务器在稳定性、散热性上的优势。

(2) 存储产品

联想助力企业在存储选型上拥有最大化的一站式、全方位产品和解决方案选择范围;通过沿袭 NetApp 在全闪存、数据管理、通用存储阵列、固态阵列以及联想在 ThinkSystem 基础架构上的优势,联想可以为企业提供 NetApp 品牌的全线产品和解决方案以及联想品牌的OEM 产品组合。

(3) 交换机产品

联想提供完整的数据中心网络方案,包括交换机、安全产品、路由器以及相应的管理和协同的软件,能为客户提供端到端的解决方案。网络设备提供可编程的网络操作系统,为客户提供最大的灵活性。

(4) 超融合产品

超融合是新型的数据中心基础设施,它融合了存储资源的虚拟化平台,是面向虚拟化平台的存储系统,是建设私有云的最佳方案。联想超融合是全球少数能够独立提供完整超融合产品线,支持传统型和创新型业务。

疫情考验下,联想供应链韧性十足。依靠国内强大的供应链网络,在疫情影响下依旧能向全球 2000 多家供应商进行供货。2020 年 4 月 1 日联想武汉产业基地已经实现了万人到岗生产。

一方面是由于武汉产业基地生产齐套,另一方面是联想推动智能化制造方法,加强工厂智能计划排产以及供应链的网络协同化。在 Gartner 2020 全球供应链 25 强中,联想排名第 15,另一家上榜的中国公司是阿里巴巴(09988)。

2.4.3 打破桎梏,赋能底层要素发展

联想创投是联想四大业务集团之一。联想创投推动数十家成员企业与联想集团建立深度合作、达成生态联动。联想创投的标的包括了 IoT、边缘计算、云、大数据、人工智能、垂直行业、消费升级等。

包括美团点评(03690)、宁德时代、蔚来(NIO.US)、旷视科技、寒武纪、每日优鲜、乐逗游戏、途虎养车、万咖壹联(01762)、中科慧眼、耐德佳、思特威 SmartSens、深交通、珠海冠宇、浙江中控、比亚迪半导体、思谋科技等。

联想在国产半导体行业积极布局。随着国产化进程不断深入,越来越多的企业跨界进入半导体行业。联想集团旗下的联想控股、联想创投在半导体行业多有涉猎。一方面是配合联想 3S 业务共同发展,另一方面也是联想对未来行业发展进行布局,包括了汽车、IoT 领域。

专利数据库提供商IFI Claims 发布了截至 2021 年 1 月全球 250 个最大专利持有者榜单,中国大陆共有 8 家企业和机构上榜。其中,华为、

京东方、联想,位列国内企业前三。其中联想在全球排名第 82 位, 共计 6648 件专利。另一方面联想的研发费用在中国上市公司(A 股、港股、台股、美股)排名前 20。

3 盈利预测

我们基于以下假设对联想的收入进行预测:

(1)联想由 PC 业务起家,目前常年稳占全球份额第一。2020 年公司 PC 业务受益于居家办公、远程教育、居家娱乐等行业需求提升。同时联想在高端细分市场的布局将继续推动轻薄本、游戏本、服务业业绩快速增长。疫情之下,我们发现智能手机在办公领域的应用有限,所以我们认为 PC 未来几年可以维持稳定的增长;

(2) 联想的数据中心业务主要出口海外,海外竞争对手主要是惠普(HPQ.US)、戴尔、思科(CSCO.US),而联想(00992)的 X86 服务器来自于收购的 IBM 服务器业务,无论是服务器性能上还是管理能力上,联想海外数据中心业务都有很强的竞争力。数字化、智能化加速的到来将会驱动公司数据中心业务发展。

(3) 智能手机行业向头部厂商集中,联想手机在北美、南美占比较高。对于中国手机厂商,北美和南美都有很高的贸易壁垒。目前公司移动业务亏损逐步收窄,利润将大幅度减亏。

4 风险提示

全球 PC 行业景气度下降;宏观环境波动;数据中心景气度不及预期。

(编辑:李均柃)