智通财经获悉,中金发表研报表示,潍柴动力(02338)旧业务收益强劲,新业务产生协同效应,该行维持其“买入”评级,目标价15港元。

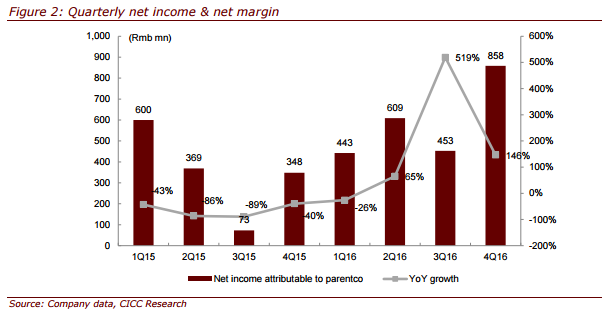

公司预期,截至2016年12月31日止年度取得的归属于母公司股东的净利润,将较上年同期增加约55%—80%至21.5—25亿元人民币,意味着每股收益为0.54—0.63元人民币。基于此,预计2016年四季度净利润为6.46—9.96亿元人民币,同比增长85.4%-185.9%,环比上涨42.7—120%,超出该行预期。

中金表示,公司在HDT(重型卡车)发动机市场份额显著增加。受益于产品扩张,多个下游市场复苏。此外,Kion增长保持稳定,收购Dematic后将产生协同效应,林德液压公司有望在2017年盈利。

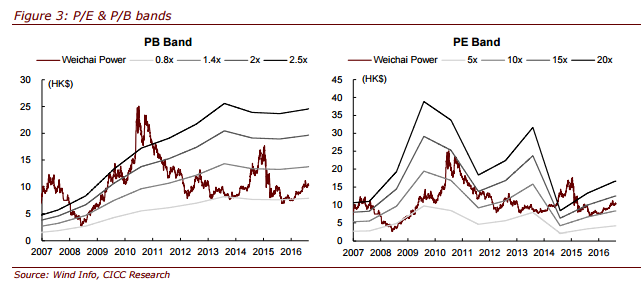

中金称,凭借优秀的公司治理和前瞻性的产品部署,公司将成为中国重型设备制造业转型升级的典范。该行将2016/2017年盈利分别提高12.3%/26.9%至0.59/0.76元人民币,维持潍柴A/H“买入”评级。 潍柴A维持目标价15元,对应于2017年预期市盈率20倍,潍柴H目标价为15港元,对应于18倍。