本文转自微信公众号“中泰金融国际”。

疫情影响属非结构性,增长大趋势依然不变

疫情影响大于预期:工程延误及电力需求少于估计

我们近日与伟能集团(01608)交流后,认为新冠疫情对公司的影响大于我们在去年11月作出的评估。公司在印度尼西亚、斯里兰卡及巴西的发电项目工程遇到延误。我们估计延误可达半年。由于人员来往在疫情下受到限制,即使一些工程大致已经完成,测试验收工作也无法进行。

另一方面,公司与中国技术进出口集团合资的三个位于缅甸的天然气发电项目已经于去年年中开始运营。可是,疫情导致缅甸当地电力需求少于我们估计。我们预计缅甸项目在今年上半年不会出现我们原本期望的满负荷发电情况。

增长大趋势却依然不变

尽管如此,我们仍认为上述影响属非结构性因素。由于电力建设不足,东南亚地区结构性缺电。当疫情未来受控后,电力需求将会回升。公司业务增长大趋势依然不变。

下调盈利预测

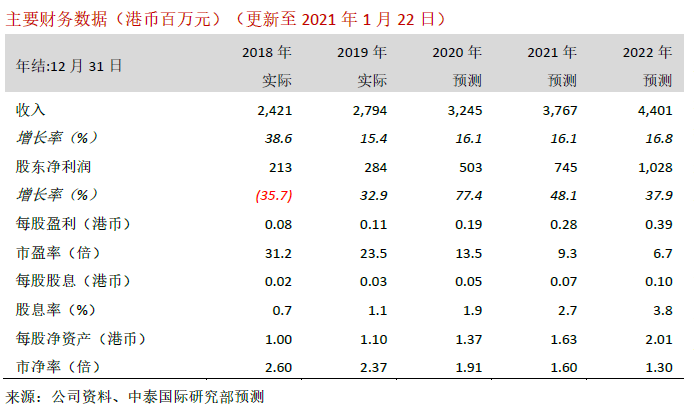

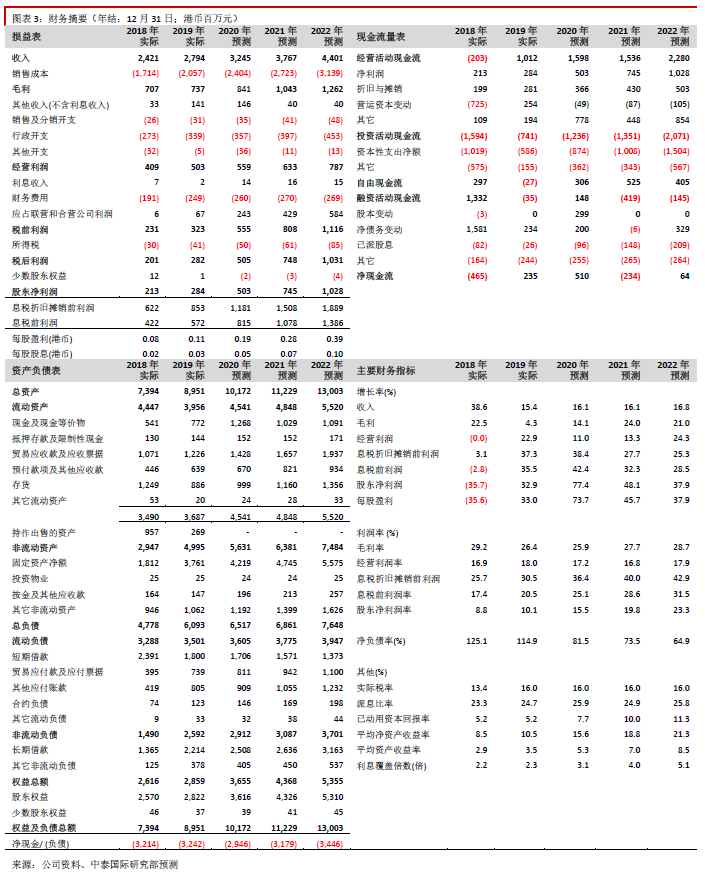

我们分别将2020-2022年股东净利润预测下调17.1%、32.0%、25.8%至5.0亿港币、7.5亿港币、10.3亿港币,同比仍可增长77.4%、48.1%、37.9%。公司上周五(22日)公布盈喜,预期去年股东净利润同比增长70.0%以上。我们的估算合乎公司盈喜预期。

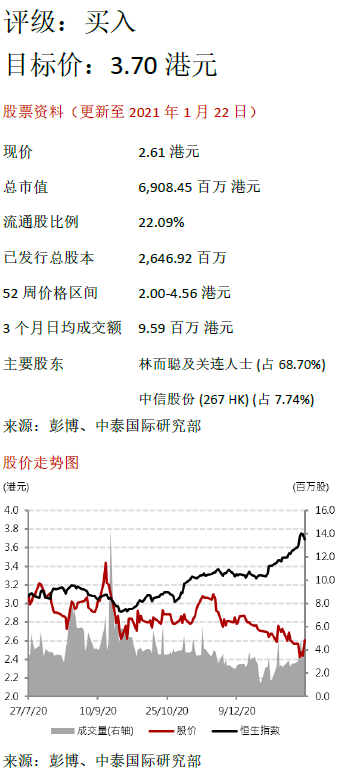

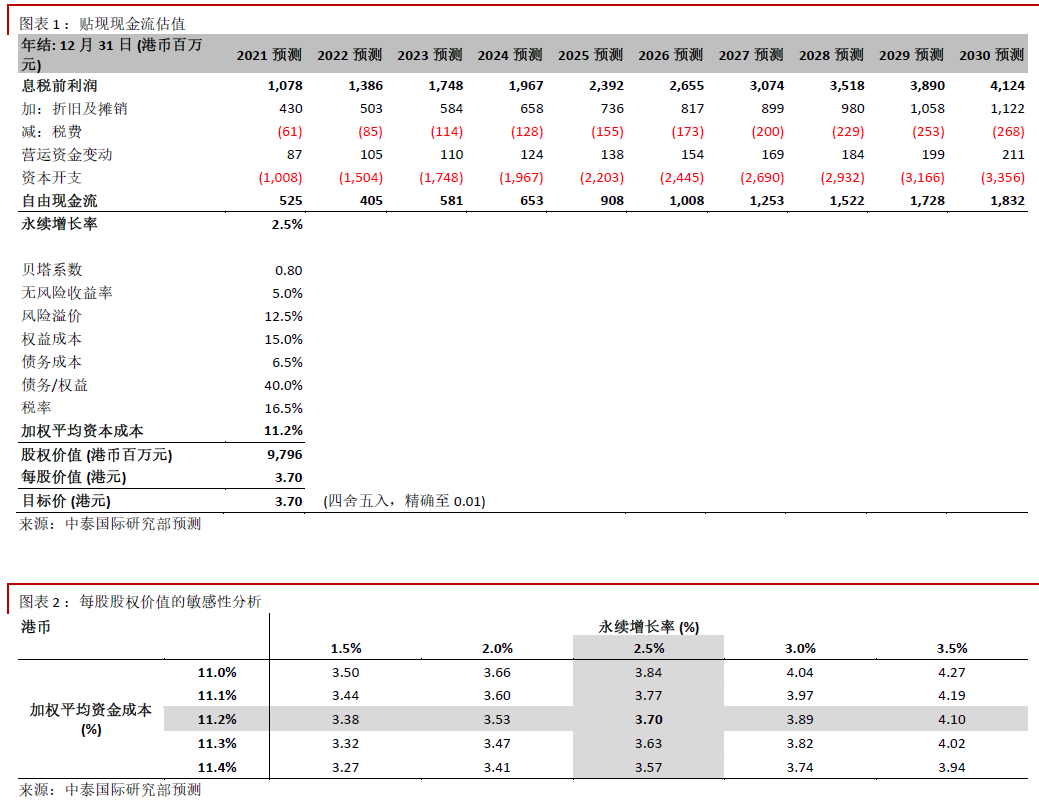

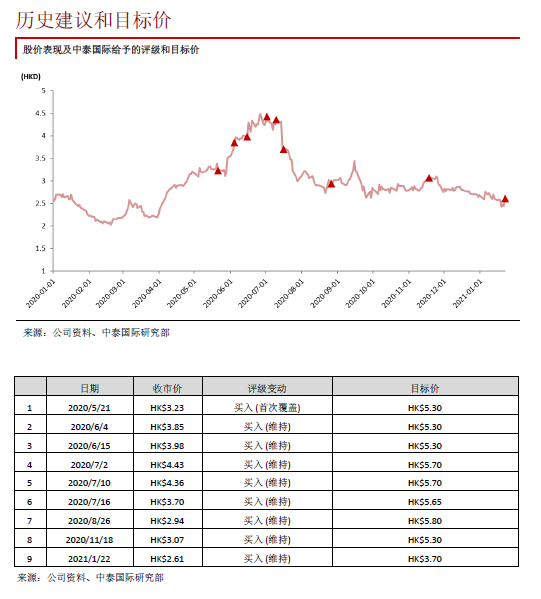

降低目标价30.2%至3.70港元,重申“买入”评级

我们相应地将贴现现金流(DCF)分析推算的目标价由5.30港元下调30.2%至3.70港元(见图表1和2),这对应13.1倍2021 年市盈率和41.8%上升空间。估值目前吸引。重申“买入”评级。公司将于3月下旬公布2020年全年业绩,我们届时会更新盈利预测及评级。

风险提示:(一)项目开发延误;(二)天然气供应紧张;(三)政策风险;(四)电力需求放缓。

(编辑:彭伟锋)