本文来自微信号“浙商通信张建民组”。

投资策略

中兴通讯(00763)Q4报表明显改善,关注收入和盈利能力提升带来的投资机会;电信运营商收入拐点形成,板块投资价值凸显。

详细内容请参见已发布报告《通信周报:中兴通讯Q4显著改善,有望迎来投资机会》

投资要点

中兴通讯:Q4报表明显改善,发展预期变乐观

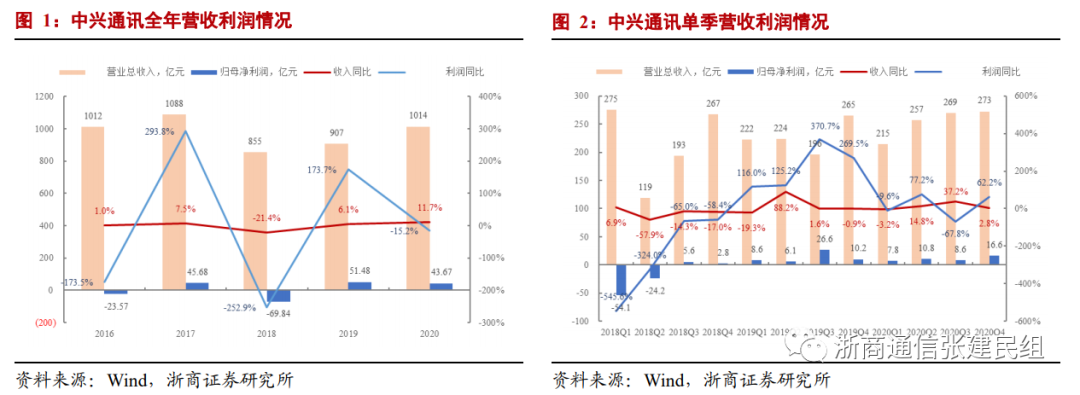

业绩快报:2020年实现营业收入1,013.79亿元,同比增长11.73%,国内和国际市场收入、三大业务(运营商网络、消费者业务、政企业务)收入均实现同比增长;实现归母净利润43.67亿元,同比下降15.18%,主要由于2019年资产处置带来一次性税前收益26.62亿元。2020Q4单季实现净利润16.55亿元,同比增长62.21%,环比增长93.57%,盈利能力大幅改善。

2021年运营商资本开支预计稳中有增,铁路、电力等领域的行业专网投资意向逐步显现,是弹性所在,同时面临海外铜退光进等市场机会。

公司是全球前四、国内前二的通信主设备商,自研芯片能力不断提升,我们关注2021年公司收入和盈利能力提升有望带来的投资机会。

电信运营商:收入拐点形成,呈加速增收态势

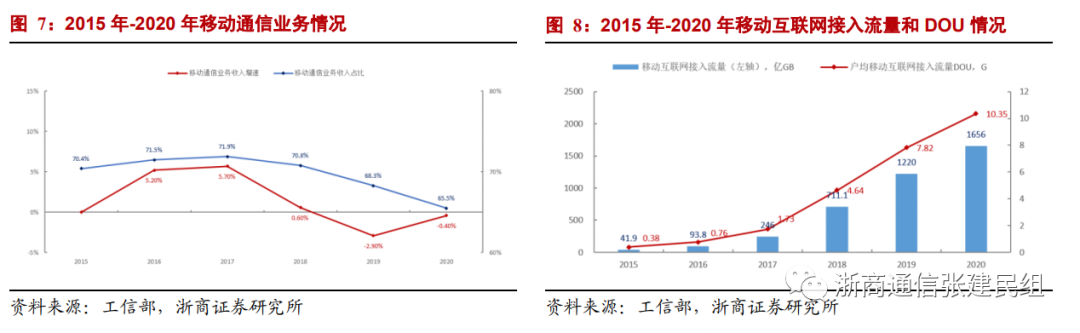

2020年全年电信业务收入累计完成13564亿元同比增3.6%,增速较2019年增速0.7%提升2.9pct,2020年四季度单季电信业务收入同比增速4.7%,较三季度单季的同比增速3.4%提升1.4pct,自2019年1-8月转正以来呈持续提升态势,我们之前就电信业务收入拐点形成的判断基本得到验证。

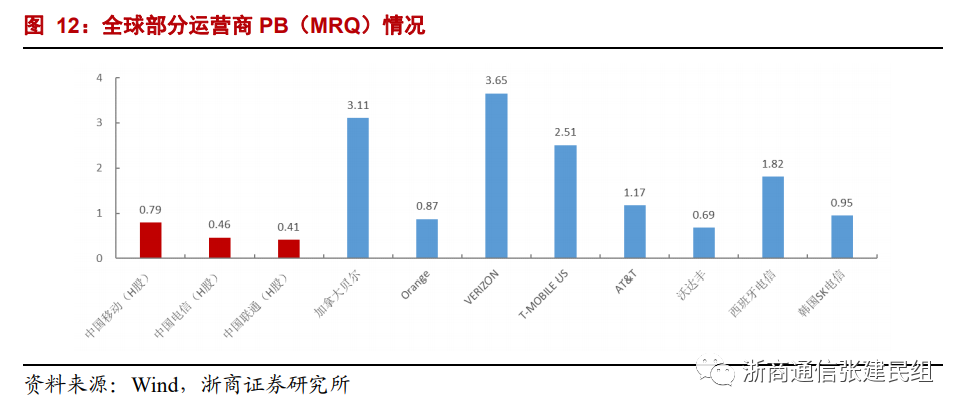

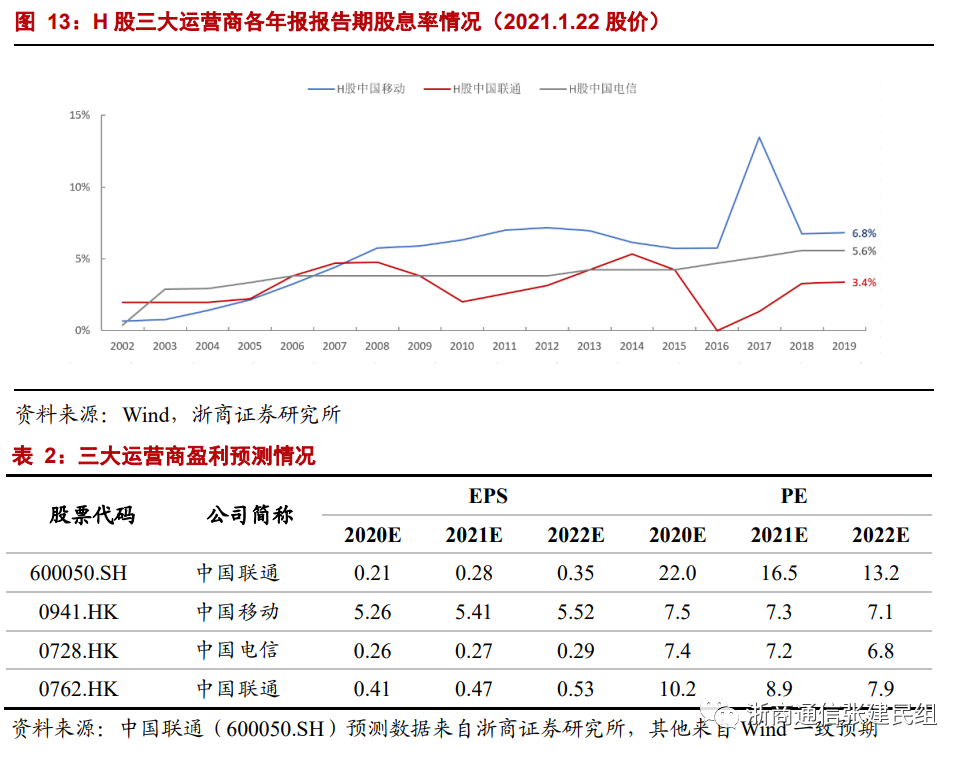

运营商当前基本面向好、估值低、股息率高,价值凸显:H股移动(00941)、联通(00762)、电信(00728)PB仅0.79/0.46/0.41倍,大幅低于5年历史中枢1.29/0.77/0.80倍,更低于全球行业可比1.85倍;股息率高:H股移动、联通、电信为8.8%/3.4%/5.6%。

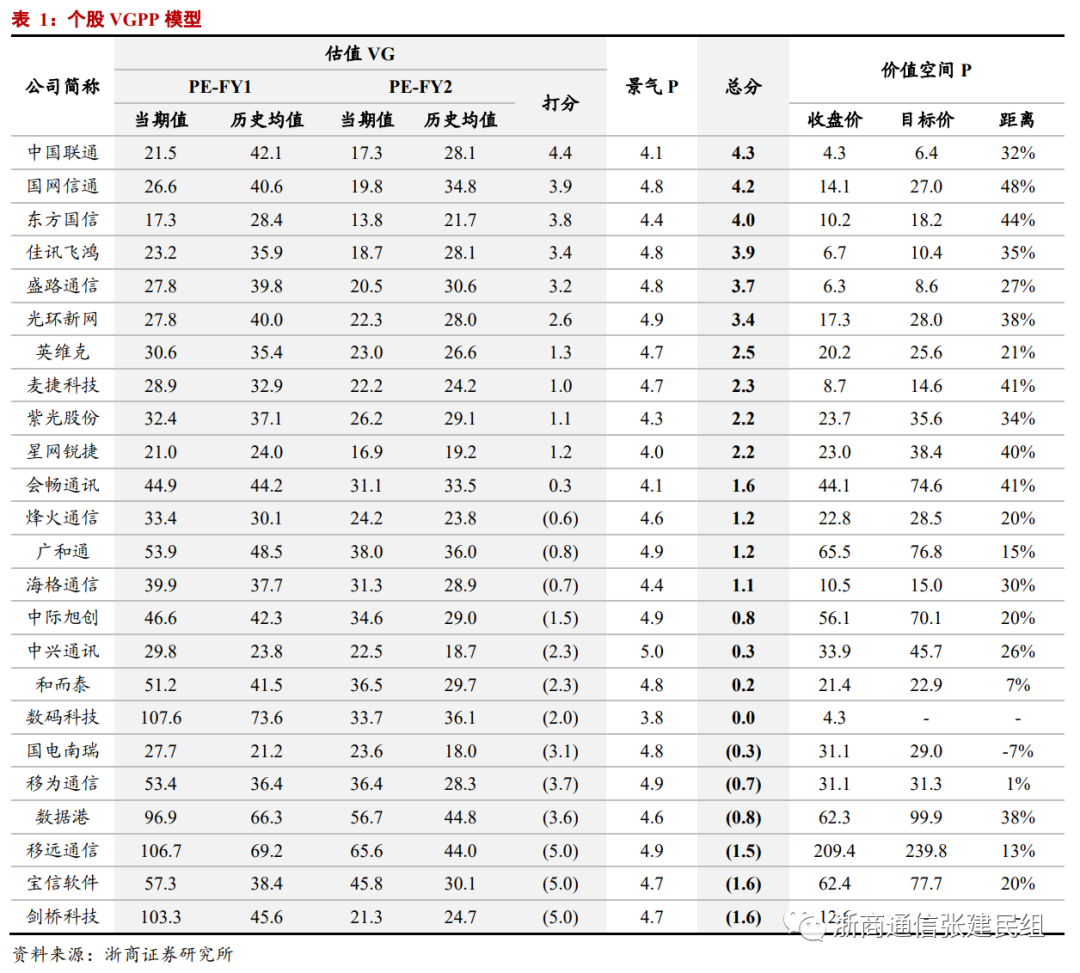

VGPP模型本周评估结果和行业重点关注

本周重点关注中国联通、国网信通、东方国信、佳讯飞鸿、盛路通信。另持续关注英维克、紫光股份等。

行业/公司要闻

1)我国成功发射天通一号03星,卫星移动通信系统实现亚太区域覆盖。

2)北京市数据中心统筹发展实施方案(2021-2023年)(征求意见稿)公开征求意见的公告,征求意见拟关闭一批功能落后数据中心。

3)中央广播电视总台发布8K超高清电视规范。

4)国家统计局:2020年全年光缆产量28877.7万芯千米,同比增长6.3%。

风险提示:全球5G建设不及预期;5G用户和应用发展不及预期的风险等。

本期投资要点

中兴通讯:Q4报表明显改善,发展预期变乐观 1月23日,中兴通讯发布业绩快报。

2020年度,公司实现营业收入1,013.79亿元,同比增长11.73%,国内和国际市场营业收入均实现同比增长,在国内市场,公司紧抓5G、新基建发展机遇,实现市场格局和份额双提升;在国际市场,公司坚持健康经营,精耕价值市场,盈利能力不断提升。三大业务(运营商网络、消费者业务、政企业务)营业收入均实现同比增长。

2020年度,公司实现归母净利润43.67亿元,同比2019年的51.48亿元减少15.18%,主要由于2019年第三季度资产处置带来一次性税前收益26.62亿元,较大增加2019年度净利润所致。2020年第四季度单季,公司实现净利润16.55亿元,同比增长62.21%,环比增长93.57%,单季度盈利能力大幅改善。

2020年度,本公司加强现金流及销售收款管理,实现经营活动产生的现金流量净额102.30亿元,同比增长37.38%;本公司持续优化资产和负债结构,资产负债率由2019年末的73.12%下降至2020年末的69.52%。

2021年运营商资本开支稳中有升,垂直行业投资有望带来弹性预期。

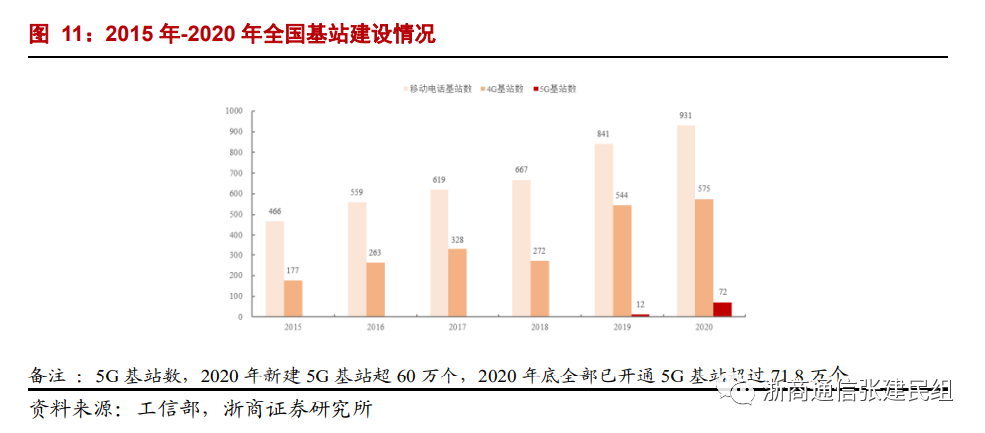

运营商2020年实现了地市级城市的覆盖,后续将逐步覆盖全国的城市、县城和主要城镇。此外2021年新增加700M 5G网络的建设,中国广电董事长宋起柱世界5G大会上表示,2021年,中国广电将通过共建共享的方式大力推进5G网络,覆盖省会、市县和大乡镇。

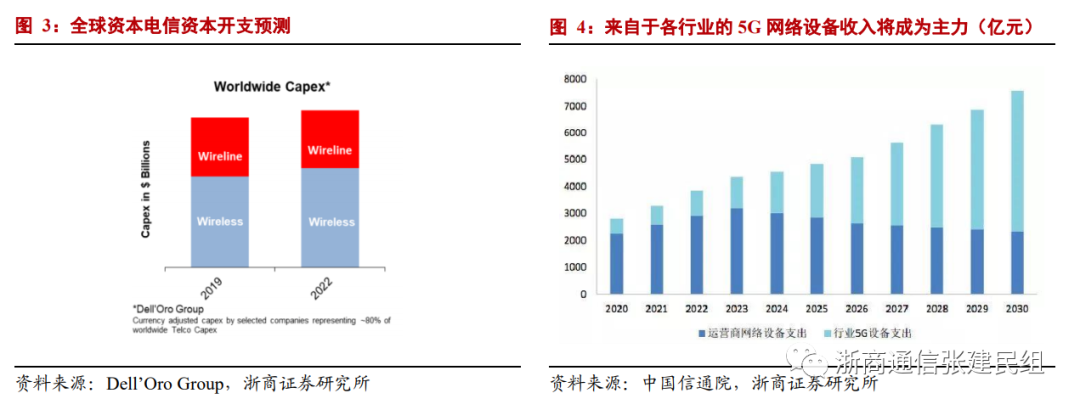

我们预计2021年国内新增5G基站数80-100万,较2020年新增约60-70万站明显增长,运营商5G资本开支预计稳中有增;全球来看,参考Dell’Oro Group数据,2019-2022年的全球电信资本支出预计将以1%的CAGR增长(in nominal USD)。

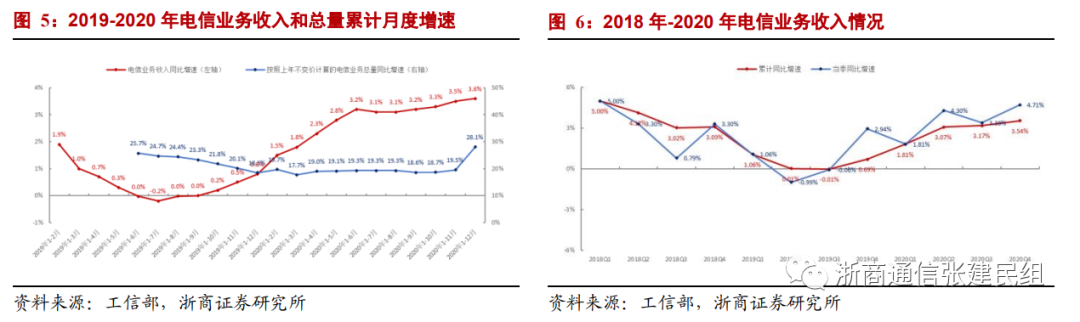

而铁路、电力等领域的行业专网投资意向业绩也将逐步显现,是5G资本开支预期的弹性所在。5G专网部署方式包括与公网完全共享、与公网部分共享、独立部署三种,满足行业客户对安全隔离、业务质量保障、业务服务范围的要求,已初步形成了以运营商、行业服务商、行业客户为主导的三种商业合作模式,运营商主导仍是主流。

目前5G行业应用在工厂、港口等10个领域已经初步形成,有望规模商用的应用场景,从资本投入角度来看,铁路、电力等领域有望更为突出。

同时,公司在海外铜退光进过程中也具有市场机会。

中兴通讯是全球前四、国内前二的通信主设备商,公司自研芯片能力不断提升,我们关注2021年公司收入和盈利能力提升带来的投资机会。

电信行业拐点确认,运营商价值凸显 2020年全年电信业务收入累计完成13564亿元同比增3.6%,增速较2019年增速0.7%提升2.9pct,2020年四季度单季电信业务收入同比增速4.7%,较三季度单季的同比增速3.4%提升1.4pct,自2019年1-8月转正以来呈持续提升态势,我们之前就电信业务收入拐点形成的判断基本得到验证。

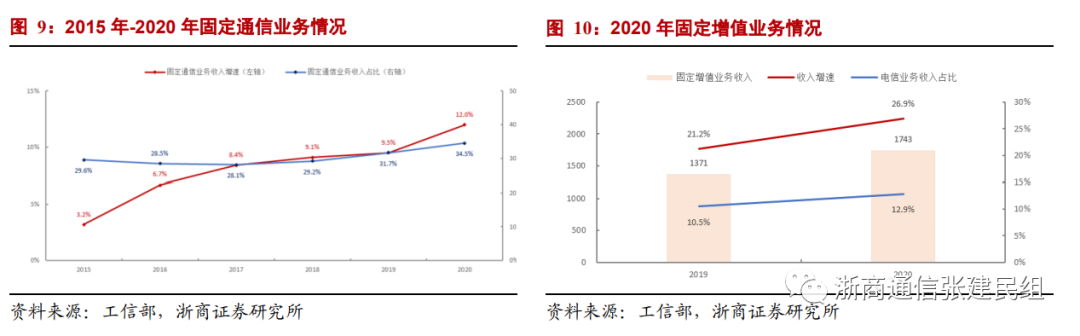

移动DOU明显增长,移动短信收入明显改善。

2020年移动通信业务实现收入8891亿元,同比下降0.4%,降幅较2019年的-2.9%明显收窄2.5个百分点。2020全年DOU达10.35G同比增长32%,12月当月DOU达11.92G同比增长38 %;移动短信业务收入同比增2.4%,较2019年下降0.8%明显好转。

固定增值业务是拉动电信业务增长的第一引擎。

2020年固定增值业务实现收入1743亿元,同比增长26.9%,在电信业务收入中占比由上年10.5%提升至12.9%,拉动电信业务收入增长2.82个百分点,对收入增长贡献率79.1%。其中云计算、数据中心业务、大数据、物联网、IPTV业务收入分别同比增长85.8%、22.2%、35.2%、17.7%、13.6%。

5G时期电信运营商的发展预期可以更加乐观。

2020年底已开通5G基站超71.8万个,5G网络已覆盖全国地级以上城市及重点县市。预计5G用户将快速增长,驱动移动用户DOU和ARPU值提升;垂直行业应用逐步落地,将催化固定增值业务需求、提升固定增值业务价值。5G时代电信运营商有望继续向上势头。

运营商当前基本面向好、估值低、股息率高,价值凸显。

在基本面向好的同时,当前运营商估值低:H股移动、联通、电信PB仅0.79/0.46/0.41倍,大幅低于5年历史中枢1.29/0.77/0.80倍,更低于全球行业可比1.85倍;股息率高:H股移动、联通、电信为8.8%/3.4%/5.6%。

风险提示:全球5G建设不及预期的风险;5G用户和5G应用发展不及预期的风险等。

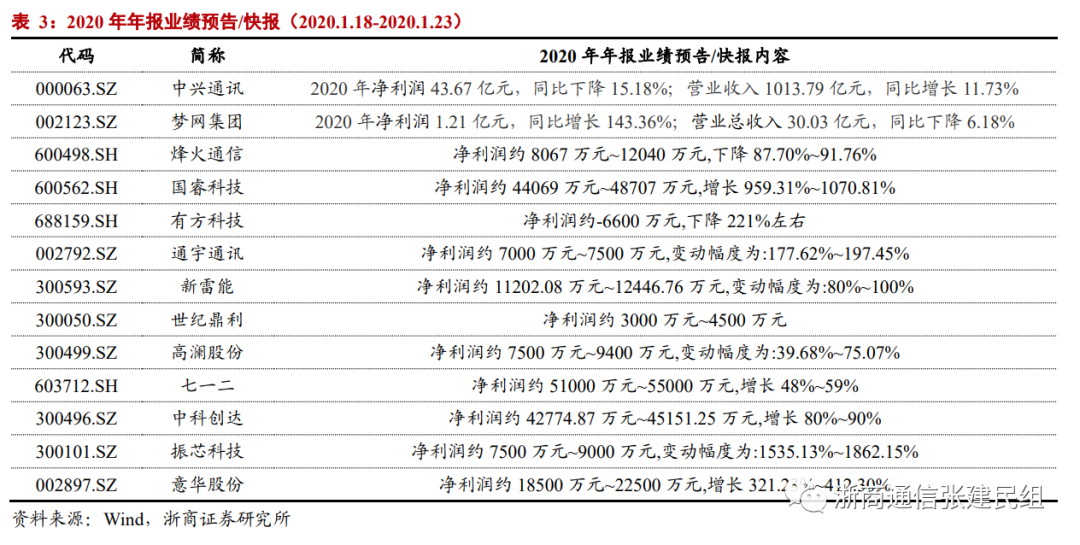

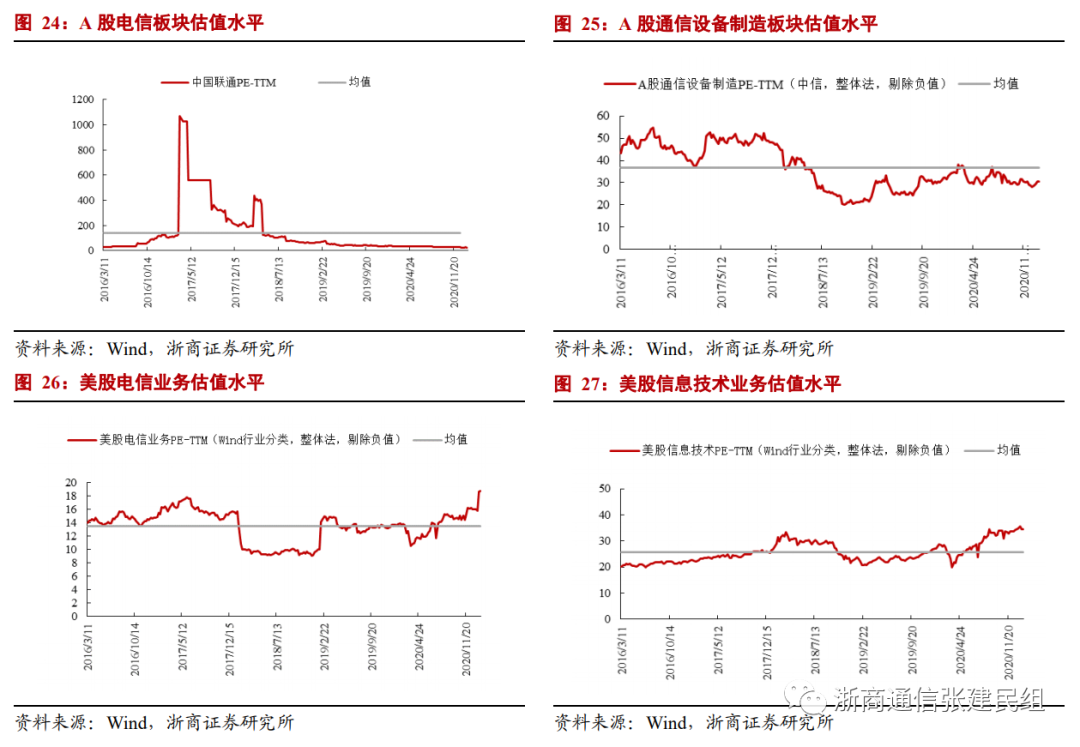

其他关键图表