本文源自 微信公众号“中信建投证券研究”。

摘要

粉末冶金工艺应用场景广阔,粉末冶金高速钢主要来自进口。

粉末冶金产品以其更高的韧性和耐磨性,优越的性能、和更长的生命周期成为高端设备中的首选材料。目前粉末冶金工艺已经广泛的应用于磁性材料、高温合金、复杂工具等领域。其中,粉末冶金高速钢仍然主要靠进口实现,一些高精度的机床切割部件、精密的刀具都采购自德国、瑞典、日本等。

在高端制造国产化的过程中,底层高端材料国产化是基石。

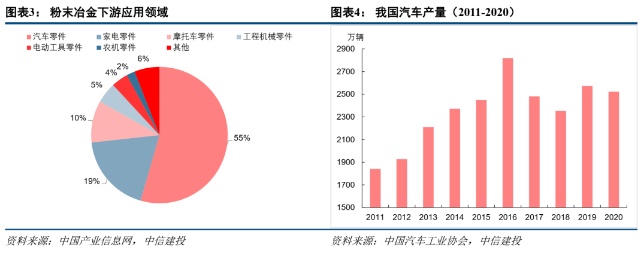

高速钢主要应用于复杂刀具、机床等工具行业。机床工具行业又是直接关系到航空航天、汽车零部件、发电设备等下游行业生产的,所以没有底层材料的高端化国产化,制造业的高端化国产化可以说是空中楼阁。2020年的制造业需求高速增长,终端的产品国产化替代也在加速;高需求持续制造业也积攒了一定的投资需求,在2021年我们判断制造业投资需求增加,对国产高端制造装备的需求也会拉动,底层材料的重要性也会进一步得到认可。

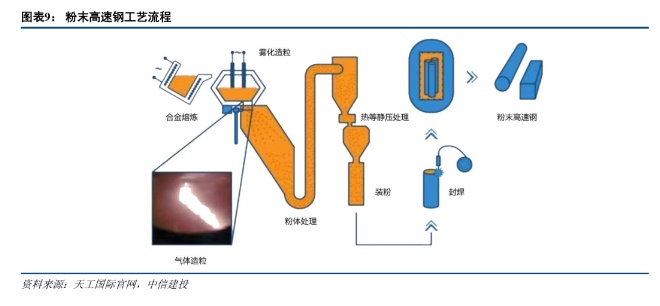

天工国际引入海外高端制粉装备,结合自身积累的工模具钢经验,有望在高端制造国产化舞台上一展身手。

天工国际(00826)引入高端制粉装备,经过过去一年的调试和试生产,已经具备每年一万吨的制粉能力,是目前国内制粉企业中产能最大的,可以保证大批量产品的材料一致性。同时,公司在工模具钢冶炼领域深耕多年,在技术和客户渠道上都是全球一流的。公司已经具备了在制粉和粉末冶金两个领域的优势,实现国产替代指日可待。

天工国际目前制粉产能1万吨,粉末冶金产能2000吨,2022年中粉末冶金二期投产达到5000吨。产量预估2021-2023年可分别达到1000、3000、4000-5000吨,有50%以上的毛利率。粉末冶金高速钢目前开拓期单吨售价在15万元/吨(奥钢联同牌号在20万元以上),后续随着市场打开会持续提到20万元以上,部分高端牌号高达70-100万元。保守预估未来5000吨产能满产按20万元/吨、50%毛利率、40%净利率估算,粉末冶金可贡献4亿利润。

另外,天工粉末高速钢的客户是机床工具行业,机床工具行业是面向制造业的制造业;不像类似于汽车、航空航天是面向终端的制造业;它处于工业链条的更上游,所以市场对它重要性的认知是相对缺乏的,但从技术壁垒和售价、毛利率来看,这都是一个跟高温合金相当的产品,因此我们认为天工国际应该享有更高的估值。未来会实现业绩高增和估值抬升的戴维斯双击。

盈利预测和投资建议:

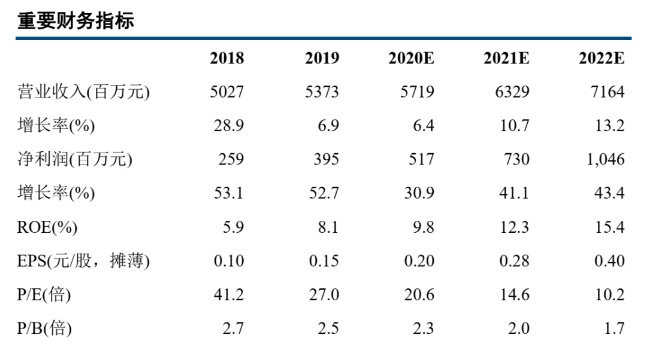

我们预测天工国际2020-2022年的归母净利润分别为5.17亿、7.30亿和10.46亿,EPS分别为0.20、0.28、0.40元/股(0.24、0.34、0.48港元/股),对应的PE分别为20.4、14.4和10.1倍,参考新材料行业可比公司ST抚钢(39.6×)、派克新材(30.4×)、中信特钢(20.2×)2021年估值,给予天工国际2021年23×的PE,对应合理股价为7.7港元/股,维持“买入”评级。

风险分析:需求不及预期;原材料价格大幅波动;新增产能投产不及预期;贸易摩擦加大影响出口。

(编辑:赵锦彬)