本文来自微信号“中金点睛”。

1月22日国新办举行银行业保险业2020年改革发展情况发布会,梁涛副主席、首席风险官兼新闻发言人肖远企介绍了银行业改革发展情况并解答了相关问题。主要内容包括信贷投放、经营业绩、风险处置、房地产融资集中度管理影响等,相当部分内容已在前期报告讨论涉及,本报告聚焦处置3万亿元不良资产和行业负增长1.8%的意义。

我们认为,1)2020年处置不良资产3.0万亿元(+7000亿元 YoY),银行机构有更多财务资源用于确认和处置存量问题资产,资产负债表修复进程显著加快,消除了投资者对中资银行资产质量的担忧情绪(ERP),推动A/H银行估值快速修复至1XPB以上。

2)2020A银行业净利润负增长1.8%,其中,2-3Q20业绩负增长,行业拨备计提1.9万亿元(+1139亿元 YoY),是我们定义的短期损益表出清(参考报告《再融资功能恢复的一个选择:短期损益表出清和信息披露增加》)。以上操作显著缩短了信用成本支出周期,商业银行业绩底部的快速确认有望帮助银行估值快速修复。

重申判断,预计未来1-4个季度A/H银行股上涨空间超过50/60%,H股>A股;重点推荐报表修复逻辑的标的,推荐受益于新一轮业绩/估值分化周期的标的。

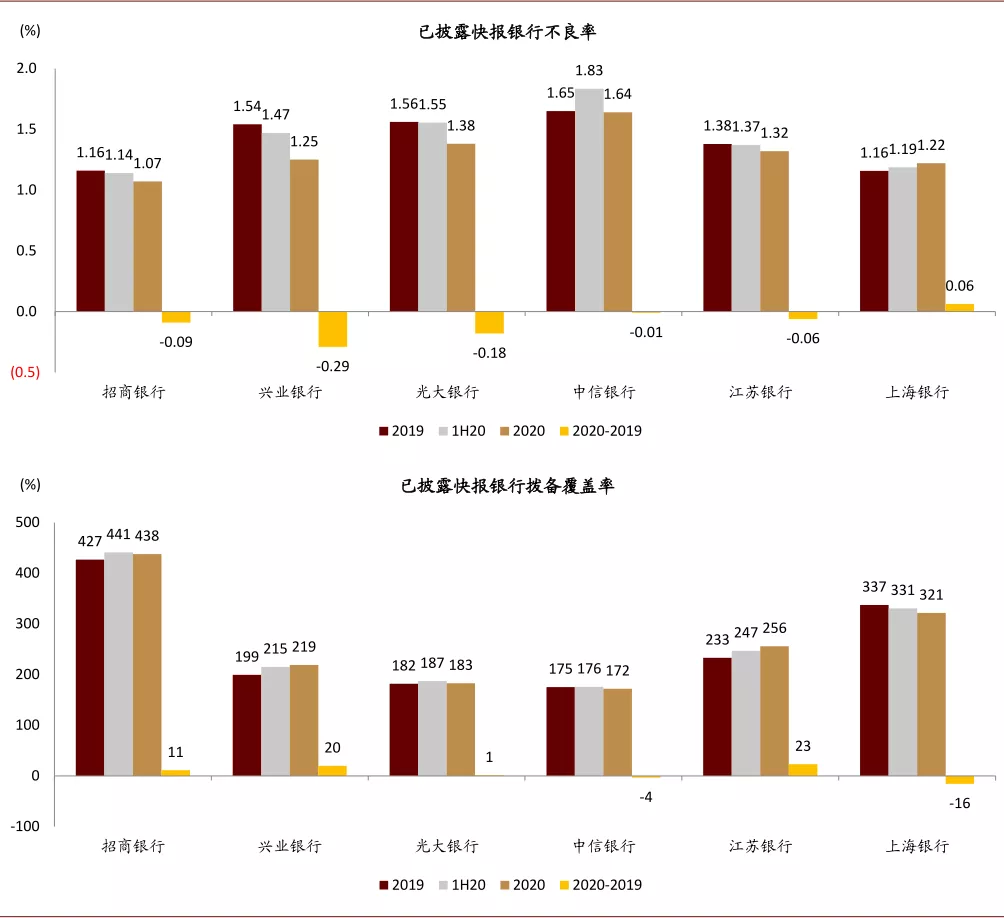

更多财务资源,更健康资产负债表。2020A银行业有更多财务资源用于计提和处置:处置不良资产3.02万亿元,+7000亿元 YoY;拨备计提1.9万亿元,+1139亿元 YoY。年底银行业资产质量指标显著改善:不良率1.92%,较年初下降0.06ppts;逾期90天以上与不良比例76%,较年初下降5.1ppts。

上市银行层面,我们预计4Q关注类占比、逾期类占比半年度环比下降,不良率稳中有降,拨备覆盖率环比持平或提高,健康真实的资产负债表有望推动估值修复至1XPB以上。

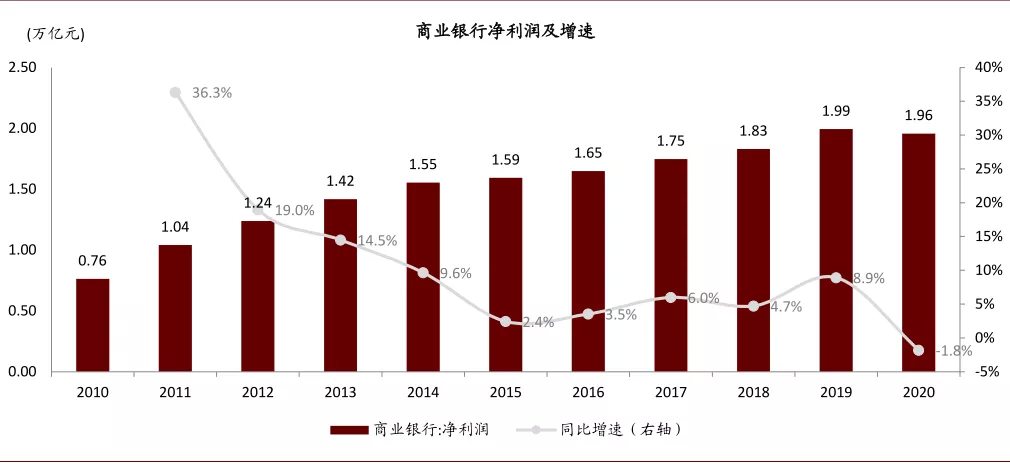

近十年第一次负增长,业绩增长分化。根据业绩快报,初步统计显示商业银行2020年净利润同比下降1.8%,录得2万亿元。此前招商银行(03968)、兴业银行、光大银行(06818)、中信银行(00998)等股份行和江苏等区域银行已披露业绩快报,全年利润增长由1-3Q的负增长转为正增长。我们预计上市银行2020E净利润同比增长43.8%,部分区域银行因为营收增长和风险控制等个体原因2020E利润表现为负增长。

我们预计,2020年末银行业总资产同比增长10.1%,期末录得319.7万亿元,增速环比有所回落,趋势与社融类似。向前看,我们预计信用条件温和收敛,2021E银行业扩表节奏保持接近10%的高单位数。

风险

流动性收紧超预期。

图表: 已披露快报银行2020年末资产质量指标改善明显

资料来源:银保监会,万得资讯,中金公司研究部

图表: 商业银行净利润近十年第一次负增长

资料来源:银保监会,万得资讯,中金公司研究部

(编辑:mz)