母公司分拆子公司上市越来越常见,继微创医疗(00853)分拆微创心通港股上市后,雅各臣科研制药(02633)也将分拆子公司健倍苗苗至港交所上市。

智通财经APP了解到,据港交所1月21日披露,健倍苗苗(保健)有限公司(以下简称健倍苗苗)过聆讯,中国银河国际担任其独家保荐人。

靠并购和补贴获得增长

资料显示,健倍苗苗为医疗保健品推广及分销公司,旗下产品主要分为品牌药、健康保健品及品牌中药。品牌药活性成分为化合物,附有若干成分及特定剂型,用作即时医疗用途,名称、包装、容器统一。健康保健品包括针对消费者整体健康及保健的补充品、医疗耗材和其他非药物产品。品牌中药主要指中药、草药或者活性成分制成的药品、制剂等。截至2020年3月31日,健倍苗苗经营20个主要品牌,包括11个第三方品牌及9个自主品牌,合共占总收益的94.3%。

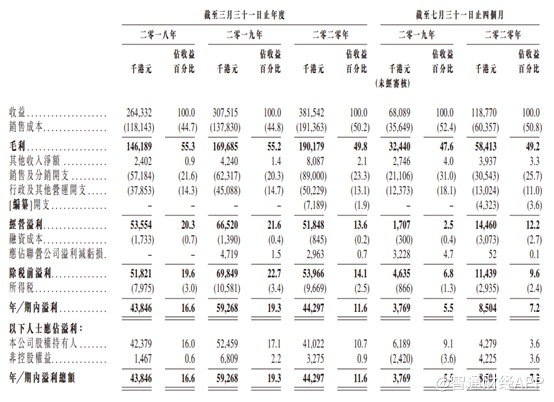

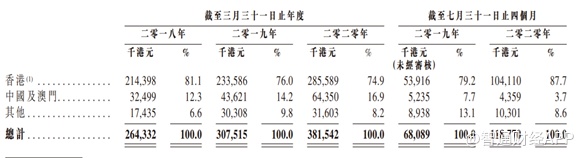

招股书显示,2018至2020财年公司营业收入分别为2.64亿港元、3.07亿港元及3.82亿港元,以及1.18亿港元,年复合增长率为20.3%。截至2020年7月31日,公司营业收入1.18亿港元,同比增长73.53%。从营收增速表面来看,过去几年公司取得了较好的增速,但实际上该收入增速也是靠收购Orizen得到的。

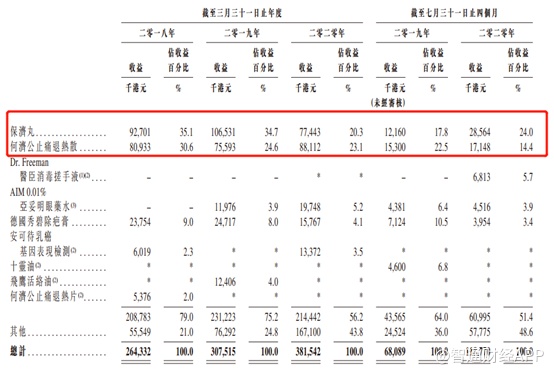

分产品来看,保济丸及何济公止痛退热散为公司两款最畅销的产品,2018至2020财年以及截至2020年7月31日,上述两款产品收入分别占公司总收入比例的65.7%、59.3%、43.4%以及38.4%,因此这两款产品的销售波动对公司的整体收益影响重大。特别是2020财年,受香港地区动荡以及公共卫生事件的影响,保济丸销售额减少2908.8万港元,使其销售占比从2019财年的34.7%直接下降至20.3%;为了保证保济丸的销售额,公司调整销售推广法,由定期促销活动改为提供全年促销活动,截至2020年7月31日,公司保济丸销售额为2856.4万港元,较2019年同期增加1640.4万港元。可见该举措确实迅速提升公司保济丸的销售额。

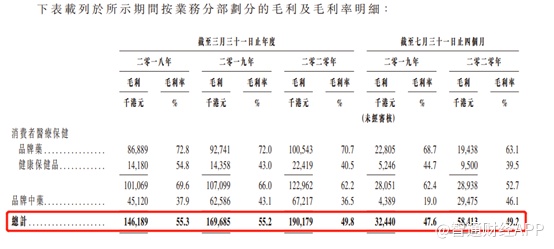

然而,促销的结果自然是降毛利率。从公司的销售毛利率来看,2018财年至2020财年公司销售毛利率不断下降,分别为55.3%、55.2%以及49.8%,截至2020年7月31日,销售毛利率进一步下降至49.2%。招股书显示,是因为2020财年加入口罩等低毛利产品,在增加公司收入的同时导致毛利率下滑,可谓“双刃剑”,不过这也不能掩饰公司整体盈利能力下降的趋势。

值得一提的是,按照自主品牌和第三方品牌来看,公司的上游供应商主要包括原材料供应商和制成品供应商,2018至2020财年公司前五大原材料供应商占比72.9%、66.4%和67.3%,五大制成品供应商占比91.8%、88.6%和58.7%,整体集中度较高。2020财年公司完成收购之后,扩大了产品组合的范围,制成品供应商集中度有所降低,同时部分产品收入占比有所下降。

增收不增利,也导致了公司的净利润正在下滑。2018财年至2020财年,公司净利润分别为4384.6万港元、5926.8万港元以及4429.7万港元,年复合增长率仅0.5%。截至2020年7月31日,公司净利润为850.4万港元,较2019年同期同比增长125.63%,之所以取得如此高的增速,依然还是靠的收购并表所致。

另外公共卫生事件或许让公司雪上加霜。在公共卫生事件的影响之下,按照公司在招股书有关近期影响中所描述显示,公司在2020年4至7月期间的每月平均销售额仍有所下降。尽管如此,截至2020年7月31日止4个月,公司的销售额及纯利较2019年同期录得增加,主要来自收购Orizen,增加3370万港元收益;香港政府抗疫基金保就业工资补贴约340万港元以及个人卫生产品销售的收益约1350万港元。

刨除上述这些收益来源,公司收入基本上主要产品收入基本上没有增长。那么公司收购的Orizen能挑起健倍苗苗的大梁呢?

浓缩中药颗粒难挑大梁

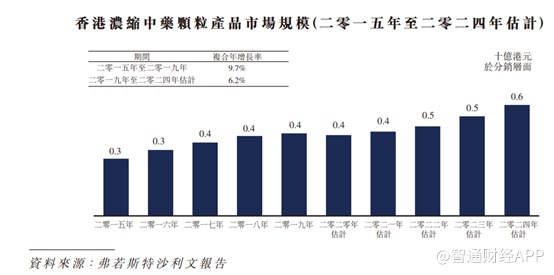

据招股书显示,健倍苗苗收购的Orizen主要产品为浓缩中药颗粒。而浓缩中药颗粒天花板低,压低了公司的想象力。根据弗若斯特沙利文报告来看,浓缩中药颗粒市场规模仅占香港药品市场的1.4%,2019年香港浓缩颗粒产品市场规模仅4亿港元,在某种程度上来说,这一市场天花板让公司的想象力大打折扣。

2020财年及截至2020年7月31日,浓缩中药颗粒分别为健倍苗苗贡献7090万港元及3370万港元,占公司营收比例的18.6%及28.4%。而2019年末,健倍苗苗浓缩中药颗粒市场占有率大约在18%。而招股书显示,公司目前已经覆盖了香港40%的中医,两组数据对比来看,公司浓缩中药颗粒产品竞争力并不强,这些中医同时也销售了别的品牌的浓缩中药颗粒产品。

而且公司也没有努力开拓中国及澳门市场,公司在中国及澳门市场的业务收入占比持续下降,截至2020年7月31日,公司在中国及澳门的营业收入仅435.9万元,占比从2019年7月31日的7.7%进一步下降至3.7%。

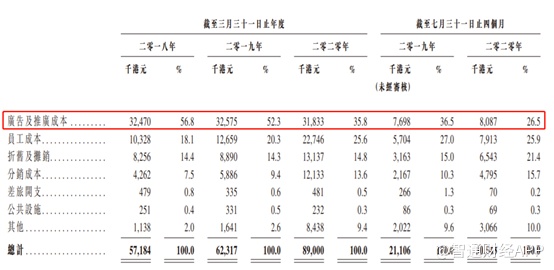

作为非处方药企业,品牌影响也十分重要,长期的广告投入可以巩固品牌,更好的营销。而公司在广告及推广投入方面也在缩水。招股书显示,随着公司营业收入的增长,公司广告投入不增反降。公司广告及推广成本从2018财年的3247万元下降至2020财年的3183.3万元,占比从56.8%下降至35.8%,2020年7月31日广告投入占比进一步下跌至26.5%。

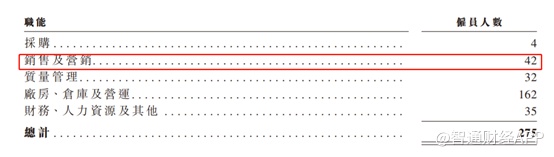

广告不达标,销售人员来凑。但是公司销售人员也非常少,截至2020年7月31日,公司仅42名销售人员。

作为一家类似CSO企业,销售人员仅仅42人,如此来看,后续即使公司再并购别的产品,也未必能有大的起色。

综合来看,表面上来看,健倍苗苗收入及利润增速都尚可,但刨除并购Orizen贡献的业绩、香港政府的补助以及销售口罩的影响,回归到健倍苗苗这条保健品自主品牌+第三方代理的业务主线上,公司能不能继续行的远,还得看此次风浪之后的结果。