近日,民办教育集团睿见教育(06068)启动招股。此次上市,睿见教育共发行5亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价1.70港元-2.28港元,每手2000股。招股至1月19日结束,预期1月26日上市。

若不计超额配股权,按招股价中位价1.99港元计,上市后,睿见教育的市值约为39.8亿港元。以2016财年的业绩计算,撇除上市开支后,该股的市盈率约为22.36倍。这一估值与港股同类企业枫叶教育的19倍及成实外教育的60倍市盈率相比,并未显现出较大的优势,仅是处于合理范围。

据媒体公开报道,睿见教育前两日招股表现平平,5间券商累计为其借出850万元的孖展额。按其公开发售集资1.14亿港元计,仅认购7.5%。

坐拥6家学校,近3.2万名学生,身为华南最大高端民办教育集团的睿见教育究竟值不值得买?

近三年营收稳步上涨

截至2016年9月1日,睿见教育共经营东莞市光明中学等6所高端民办学校,其中四所学校位于广东,另外两所分别位于辽宁、山东。6所学校共有31788名学生,其中于广东地区就读的学生就有29480名。该集团旗下6所学校的平均利用率约为95.9%,教师学生比为1:16.2。

根据弗若斯特沙利文的报告,按截至2015年9月1日的招生人数衡量,睿见教育是华南地区最大的经营高端小学和中学的民办教育机构。

此外,睿见教育还分别与四川广安及广东云浮订立合作协议,计划在两个城市开设新学校,目标学生容量均为7000余人。

弗若斯特沙利文报告显示,随着中产阶级迅速壮大及全面教育意识增强,加上相关政府部门的支持,中国高端民办教育正在蓬勃发展。2012年至2015年,民办基础教育支出总收入由1241亿元人民币(单位下同)增至1842亿元,复合年增长率为14.1%。

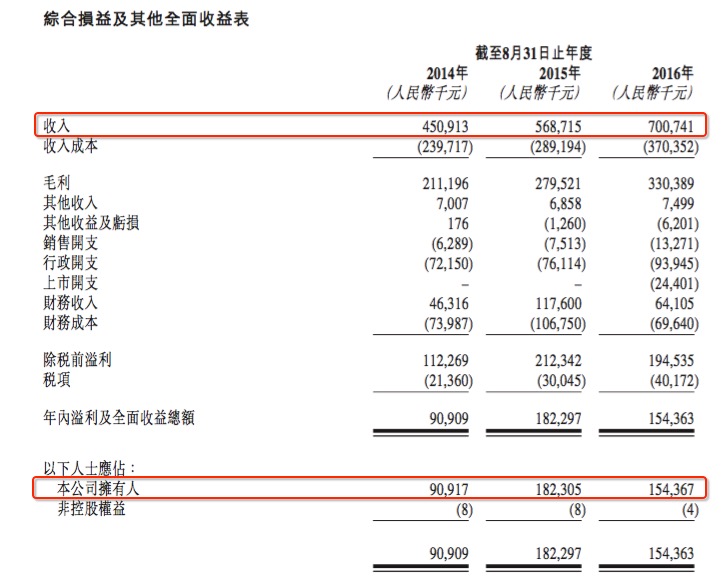

作为民办教育机构的一员,睿见教育过去三年的营收也很可观。截至2014年、2015年及2016年8月31日止年度,睿见教育的总收入分别为4.51亿、5.69亿和7.01亿,复合年增长率为15.8%。

据智通财经了解,睿见教育的收入上涨主要与招生人数及向学生收取的学费、住宿费有关。

2013年至2016年,睿见教育学校的招生总数按复合年增长率13.2%增长。招生人数的稳定增长或与该集团在民办学校中较不错的一本录取率有关。

于2014/2015及2015/2016学年,睿见教育的一本录取率分别为21.4%及23.2%。其提供高中教育的学校均位于东莞和惠州。2015/2016学年,广东省一本录取率为10%;东莞的一本录取率为18.7%;惠州的一本录取率为8.48%。

该集团旗下的学校涵盖了小学、初中以及高中各个学龄段,这能够保障其生源的稳定性。2013/2014、2014/2015及2015/2016学年,睿见教育约有86.9%、82.4%及83.3%的小学毕业生继续入读其初中部,约有51.9%、54.9%及58.7%的初中毕业生继续入读高中。

身为“高端中小学民办教育集团”的睿见教育学费也不菲,并且近三学年其各学校收取的费用区间只见增长,并无下滑。 2015/2016学年,其国内教育课程每位学生的学费及住宿费在13000元以上,高中部最高的收费达25200元。按其2016财年业绩算,若学费增加5%,其年内溢利将增加1835.9万元。

盈利能力被同行反超

不过睿见教育的净利润增长并不如收入顺利。2014至2016财年,撇除上市开支后,该集团的净利润分别约为9091万、1.82亿、1.78亿。2016财年睿见教育的净利润出现轻微下滑,主要因为教师人数增加、为挽留优秀教师提升薪金导致员工成本增加,以及新运营的潍坊光正实验学校导致销售开支增加。

值得注意的是,从毛利率、经调整净利润率等数项财务数据的比对来看,睿见教育正被其同行企业,另一家港股上市民营教育集团枫叶教育反超。2014年至2015年,睿见教育的毛利率、经调整净利润率均领先于枫叶教育。前者毛利率分别为46.8%、49.1%,后者为43.5%、45.7%;前者经调整净利润率分别为26.3%、30.4%;后者分别为23.6%、28.5%。

但2016年睿见教育的上述两项数据均落后于枫叶教育,毛利率为47.1%,较同期的枫叶教育低1.3个百分点;经调整净利率为26.5%,较同期的枫叶教育低10.1个百分点。

此外,近三个财年睿见教育的总资产回报率均低于枫叶教育。2014财年至2016财年,睿见教育的总资产回报率为3.4%、6.1%及6.3%;枫叶教育则为6.3%、6.6%及9.3%。

而根据弗若斯特沙利文报告,睿见教育所处的国内民办中小学教育行业高度分散,也没有任何学校占据较大的市场份额。以睿见教育的“主场”广东为例,该市场竞争者众多,以至于市场前5大参与者仅占约9.1%的市场份额。

市场分散的好处在于不存在一家独大,仍有较大的市场份额增长空间,弊端则是同行多,竞争压力大,随时面临价格受压、经营利润降低、市场份额流失、资本开支增加等考验。

VIE架构存风险

依据《中华人民共和国外商投资产业指导目录》,目前国内义务教育阶段禁止外商投资,普通高中教育仅限合作经营,并且中方应在中外合作中处于主导地位。据睿见教育透露,该集团已获得来自广东省教育厅、东莞市教育局等有关部门的书面确认,目前已暂停中外合作经营高中的审批流程。

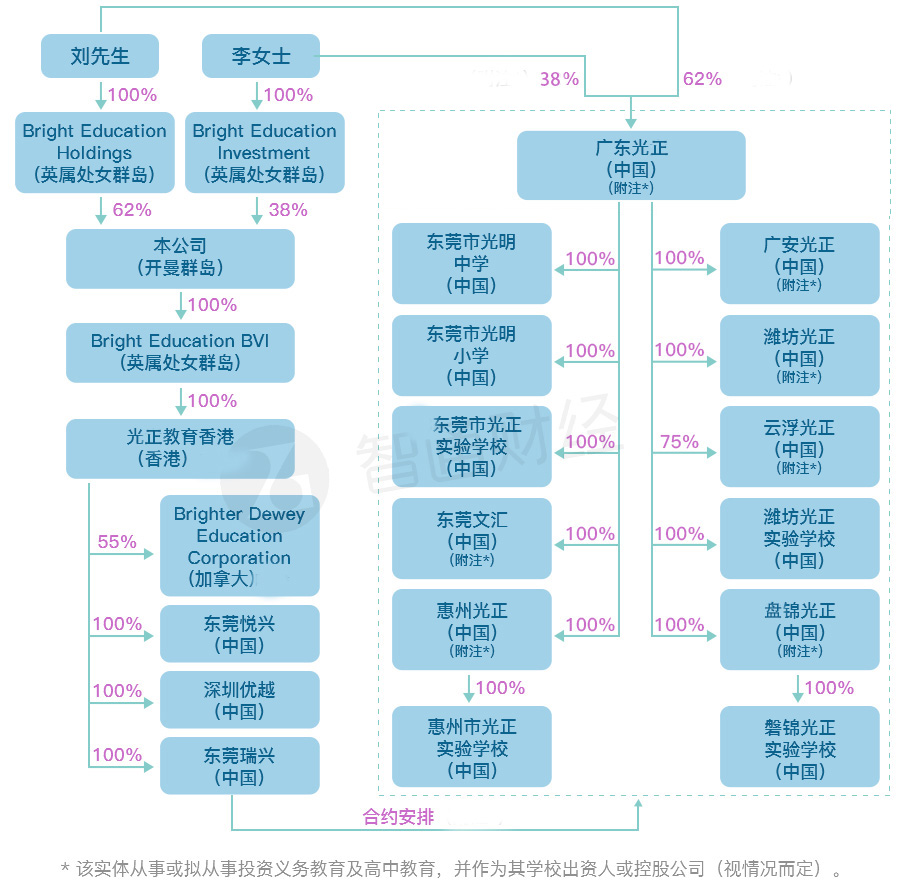

为减少与相关政策的冲突,睿见教育通过VIE架构来经营其学校及获取学校产生的利润。VIE架构也称为“协议控制”,是指境外上市实体与境内运营实体相分离,境外上市实体通过协议的方式控制境内运营实体,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至境外上市实体,从而使境外上市实体的股东(即境外投资人)实际享有境内运营实体经营所产生的利益。睿见教育的VIE架构如下:

睿见教育在中国全资子公司东莞瑞兴、其综合联属实体广东光正及其附属实体订立了独家管理咨询及业务合作协议。由东莞瑞兴或其指定的第三方以服务收费的形式,获得国内各个学校的几乎全部利润。

值得关注的是,VIE架构仍处于我国法律规范的“灰色”地带,与此相关的争议也一直存在。尤其在国家重点关注的教育领域,该架构仍暗藏隐患。

对此,睿见教育也在招股书中有所提示。首先,该集团表示,就管理其国内教育业务而言,协议控制的效果可能不及权益拥有权。若该集团的综合联属实体或其股东不依照签订的合约履行责任,其也无法行使股东权利。如果对方拒绝实施睿见教育对日常业务经营的指令,其将无法维持对国内学校经营的有效控制。“这可能会引发不少负面后果,包括无法将国内教育业务的业绩与我们的财务业绩综合入账等”,睿见教育称。

另外,睿见教育预期将继续依赖协议控制的方式经营国内的教育业务。该集团坦言,若之后这一方式被相关机构认定为违规,睿见教育旗下的学校或将面临经营执照被撤销、关联教育被限制或终止、罚款、要求重组经营架构等。无论是哪种情况,都将给其业务和经营业绩造成重创。

综上所述,智通财经认为,从睿见教育旗下学校的使用率、招生人数及收入来看,其目前运营情况良好,上述数据都在稳步增长。同时,睿见教育计划将大部分集资所得款项用于建立及收购新学校,欲在东北三省经济区和环渤海经济区拓展业务。

但成功开设一所学校取决于政府批准、土地、建筑竣工等多方面因素,存在较大的不确定性。同时新建学校涉及较大的资本开支,且学校成立初期还需投入较大的宣传成本和员工成本,这些都或将给睿见教育的盈利带来压力。且在政策层面,该集团协议控制的模式同样存在一定的风险和不确定性。

该集团2016财年各项盈利数据已呈现出被同行企业反超的趋势。此次上市的估值也并无太大优势。鉴于该集团未来表现仍是未知数,投资者可保持关注。