本文来自 微信公众号“吕明可选消费研究”。

投资要点

2020年经调整纯利同比增长70%-75%,再超市场预期,维持“买入”评级

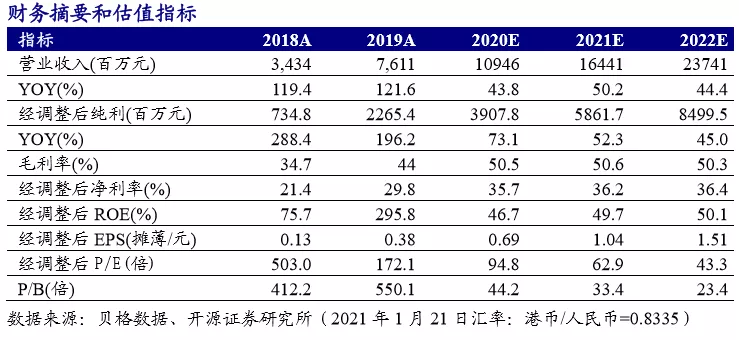

2020年思摩尔国际(06969)净利润预计同比增长10%-15%。2020年,公司经调整纯利预计达到38.5亿元-39.6亿元,同比增长70%-75%。其中,2020Q4,公司经调整纯利预计达到13.9亿元-15.0亿元,同比增长156.7%-177.6%,环比2020Q3增长19.7%-29.4%。2020Q4国内雾化小烟市场快速打开。上调盈利预测,预计公司2020-2022年经调整后归母净利润为39.08/58.62/85.00亿元(原预测2020-2022年经调整后归母净利润为37.59/53.36/74.53亿元),对应EPS为0.69/1.04/1.51元,当前股价对应PE为94.8/62.9/43.3倍,看好公司长期发展,维持“买入”评级。

2020Q4业绩增速大幅提升主要源于:低基数效应和国内市场显著超预期

2019Q4海外市场受不明肺炎、口味烟禁烟预期升温等因素影响,国内市场受线上电子烟禁售影响,公司业绩基数较低。而2020Q4,一方面海外核心客户英美烟草在美国市场市占率仍呈现较快增长的趋势,另一方面更主要在于国内电子烟市场发展显著超出市场预期。根据雾芯科技(旗下品牌悦刻)招股说明书,2020Q3雾芯科技收入11.2亿元,同比增长101.4%。而2020Q4,悦刻、YOOZ等国内品牌进一步加快开店步伐,增速预计环比继续提升,进而带动公司收入快速增长。

未来展望:2021年国内市场有望继续快速发展,海外PMTA审核或将提速

(1)国内市场:我们认为国内品牌2020H2的大量新开门店仍处于爬坡期中,以及根据悦刻、YOOZ持续快速开店的节奏,2021年国内雾化烟品牌新开店速度和同店收入增速均有望继续提升。而思摩尔深度绑定悦刻、YOOZ等国内主流小烟品牌,有望充分享受行业快速发展的红利。此外,根据CIC,2019年国内烟民中电子烟民渗透率仅为1.2%相较美国32.4%的渗透率,仍有大幅提升空间。

(2)海外市场:2021年1月,FDA下发第一批监管警示函并推出PMTA审核细则,PMTA审核流程或将逐步加速。PMTA加速落地有望加速一次性小烟和中小品牌出清,有助于思摩尔客户英美烟草、NJOY等龙头品牌市占率进一步提升。

风险提示:新型烟草监管政策变化、下游大客户市场开拓受阻等

(编辑:曾盈颖)