近日,国家医保局正式公布2020年医保目录调整结果,意味着此次医保谈判靴子正式落地。

对于创新药企而言,在医保药品目录调整趋于常态化背景下,“以量换价”的新价格体系将成为企业的必然选择。而身为国内创新抗体药先行者和领导者,三生国健(688336)俨然已做好充分准备。

智通财经APP了解到,在此次医保谈判中,三生国健的赛普汀和特比澳均顺利通过谈判,获准列入2020年国家医保目录。

其中,赛普汀顺利进入医保目录备受市场关注。继益赛普之后,去年赛普汀在国内获批上市验证了三生国健研发和商业化的可持续性,顺利进入医保则将有助于推进其持续放量。

1月18日,三生国健披露2020年年度业绩预亏公告,披露亏损原因系新冠疫情及市场竞争加剧,研发投入加大等因素的影响。可以预见,随着日后产品持续放量,未来赛普汀有望成为三生国健收入新的增长点,推动公司未来业绩实现阶梯式提升。而凭借集研发、生产、营销于一体的体系化竞争优势,三生国健也有能力保障创新药产品持续落地,并根据市场动态灵活调节产品价格策略,促进公司未来成长确定性不断提高,内在价值持续释放。

控费与鼓励创新兼顾 三生国健成新政策受益者

一直以来,药价高、合理用药难和患者就医负担大等诸多问题都是国内医疗产业面临的主要矛盾,也是医保体系面临的最主要难题。

国家医保局自2018年3月成立以来,针对面临的主要矛盾,撬动三医联动,围绕医保产品的存量和增量展开对药品价格和临床使用的全周期管理和调控。近年来,在该政策支持下,国内医疗创新已迎来崭新的发展机遇期。

智通财经APP观察到,本次医保谈判的主要特点为:整体降幅同比趋缓,控费与鼓励创新兼顾。

此次谈判共有119个品种谈判成功,其中目录外谈判成功96种,目录内谈判成功23种,总的谈判成功率为73.46%,平均降价幅度为50.64%。另外,2020年8月17日之前上市的药品按规定也有机会直接进入医保。经过谈判,这些药品中共有16种被纳入了医保目录。

从具体的药品品类来看,在控费与鼓励创新兼顾的政策背景下,PD-1产品依旧是本轮医保谈判一大热点。与跨国公司在该领域无一成功形成鲜明对比的是,此次3款国产PD-1产品均谈判成功。参考信达生物在2019年谈判成功后销售放量的经验,市场普遍认为三家国产厂商的PD-1销量均有望享受医保红利。

当然,除了PD-1还有很多创新药是本次医保谈判中的受益者,三生国健的赛普汀便是其中之一。作为国内自主研发的首款创新抗HER2单抗药物,赛普汀背后是国内广大的未满足治疗需求。

据智通财经APP了解,当前乳腺癌分别位居我国女性恶性肿瘤发病率和死亡率的第1位和第5位,而HER2阳性乳腺癌占全部乳腺癌患者的20%以上,患者群体庞大。中国新增乳腺癌病例预计将由2018年的约32.07万例增至2030年的约37.32万例。

此次赛普汀成功被列入医保目录名单,意味着该药实现了审批与医保评审的无缝衔接,这一典型案例无疑也向外界释放出国家鼓励创新的明确信号。

赛普汀进入医保持续放量

对于国产创新药而言,纳入医保后,意味着适应症销售峰值将提前,以往需要7-9年甚至10年才能实现销售峰值,如今或缩短到3-5年就可以实现。

以2016年通过谈判进入医保目录的贝达药业的埃克替尼和2019年信达生物的信迪利单抗为例。

2016年被纳入医保后,贝达药业的埃克替尼样本医院销售价格从133元左右降至76元,降幅达43%,但带来的是销售量大幅上升。后续数据显示,其2019年销量已接近2016年的4倍。

对比数据或许更能说明医保放量的威力。2019年,君实的特瑞普利单抗与信达的信迪利单抗同时参加了当年的医保谈判,最终信迪利单抗顺利纳入医保,其价格降至2843元/100mg,降价幅度达64%。但从后续统计的数据来看,2020年上半年,后者的销售量已是前者的约5倍。

显然,经过以往多年的市场教育,数据已向市场证明所谓的“医保悬崖”能够极大提升创新药的可及性。如今,对于有着庞大适应症市场的赛普汀,亦是如此。

从赛普汀®的市场潜力来看,根据弗若斯特沙利文报告,国内抗HER2单抗药物市场从2014年的14亿元增长至2018年的32亿元,期间复合年增长率为23.9%。随着乳腺癌患者的数量增加,抗HER2单抗药物市场未来将快速发展,预计在2030年达到136亿元的市场规模。

从市场竞争情况来看,与其他单抗领域出现国内药企扎堆研发的情况不同,对创新抗HER2单抗药物的研发相对较少,且普遍历时较长。而三生国健是其中少有的,同时具备产能及先发优势的头部创新药企,因此面对这百亿大市场,随着赛普汀进入医保后的持续放量,三生国健有望快速推进抗HER2药物的市场增长。

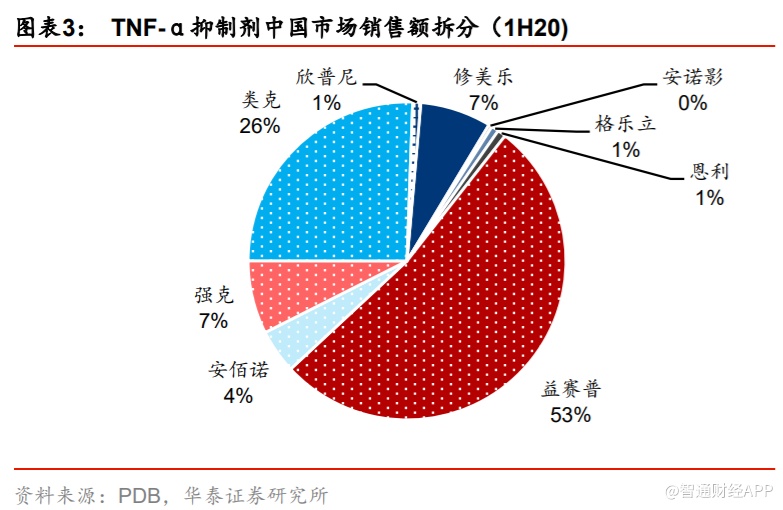

益赛普“以价换量”稳固龙头地位

作为国内生物药领域的龙头公司,三生国健之所以能实现对同行的“弯道超车”,凭借的是其多年沉淀和积累的集研发、生产、营销、投资合作为一体的“体系化竞争”优势。

在医药领域,商业化成功的背后其实是各大创新医药企业在规模化生产、质量控制以及市场销售上的“体系化竞争”胜利。拥有竞争优势的一方能够根据市场动态灵活地在药品生产及销售全周期阶段实行合理的产销安排和价格调节,在扩大药品在市场可及性的同时,“以价换量”稳固自身的护城河。

其中,三生国健依托产销竞争优势对其核心产品益赛普主动降价50%,便是典型案例之一。

据智通财经APP了解,2020年10月21日,三生国健发布公告称,其主营产品益普赛将在全国范围内逐步降价50%,以降低患者的自付费用,实现以价换量。

与很多热门大品种一样,随着国内自身免疫疾病药物市场的不断扩容,进军TNF-α抑制剂市场的企业正在越来越多。数据显示,早在2020年1月,除益赛普外,国内已有9款TNF-α抑制剂药物获批上市。

虽然这些上市新品仍无法撼动益赛普在市场中的“半壁江山”,但面对全新的竞争格局,公司俨然需要采取更加积极的价格策略来稳定市占率。

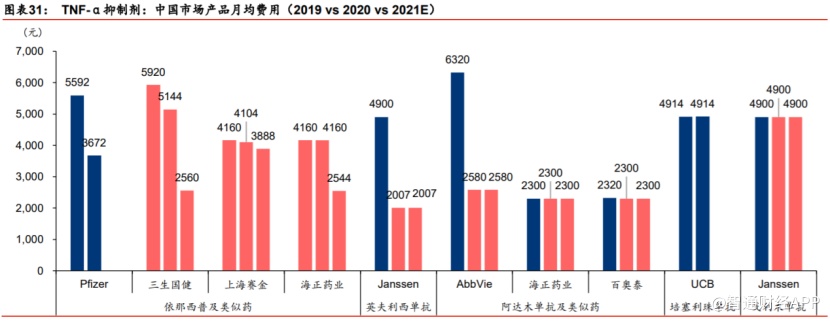

当前,国内TNF-α抑制剂市场竞争格局与支付能力、销售能力密切相关。数据显示,2019年阿达木单抗、英夫利昔单抗进入医保后大幅降价,其月均费用从 5000-6000元降至2000-2500元,导致2020年益赛普市占率相对下滑。但随着2020年10月,益赛普价格策略逐步实施,益赛普的月均费用已从此前的5144元降至2560元。

在市场支付能力趋于一致的情况下,考虑到三生国健强大的学术基础和深入的基层覆盖,以及今年即将上市的预充针注射剂型,益赛普有望逐步稳定市占率并进一步巩固其在国内市场的主导地位。

实际上,益赛普的“以价换量”仅是三生国健体系化竞争优势的具象化表现之一。在创新药研发领域,公司正通过这一优势不断拉大与同行的差距。

体系化竞争优势提高公司成长确定性

近年来,国内创新药机会正在被不断挖掘,建立全面的创新研发体系已成为行业内共识。而凭借多年积累的体系化研发优势,公司目前在靶点覆盖还是研发进度上均处于国内前列。

据半年报显示,公司目前在肿瘤、自身免疫及眼科领域布局17个主要抗体药物(9个已进入临床)。与国内同行公司相比,三生国健的研发管线不仅对TNF-α、HER2、CD20、PD-1、EGFR、VEGF和IL-17等较热门靶点进行了全覆盖,还对当前行业尚未过多涉及的IL-5、IL-4Ra和CD25靶点进行了前沿探索。同时公司还加快国际化布局。一方面推动多款在研产品的中美双报,抗IL-4Ra抗体、抗PD-1抗体已在中美进行I期临床试验;一方面通过与国际领先的生物科技公司如Verseau、Numab合作,布局前沿疗法。

在此背后,离不开以朱祯平为首的研发团队支持。智通财经APP了解到,2017年,三生国健在朱祯平带领下,确立了以“未满足医疗需求”与“突破性创新”为主的研发项目定位,聚焦创新抗体药研发。

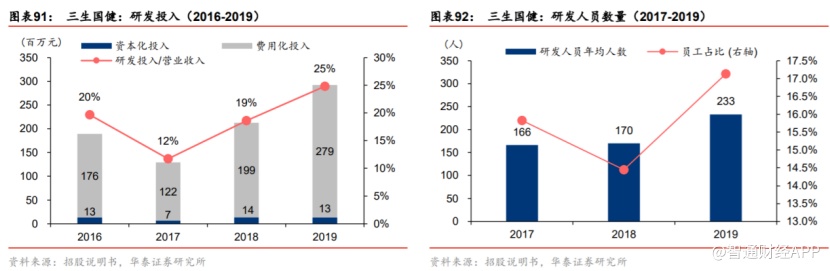

近年来,公司持续加大研发投入。2019年,公司研发投入已占当期营业收入约25%,且其中96%进行了费用化处理。最新披露的业绩预告显示,公司预计2020年年度研发费用达到3.36亿元到3.8亿元,同比增长20.48%到36.25%。未来伴随新药产品陆续进入晚期临床,公司研发费用率有望进一步提升。

在研发团队建设方面,公司正不断加大人才储备力度,研发人员已从2017年的166人扩增至2019年的233人,其中2019年末硕士以上学历占比46%。

三生国健不仅有强大的研发实力,还有出色的生产和销售实力,而这正得益于公司长期以来建立的生产及销售体系化平台优势。

在生产和质量体系建设领域,三生国健作为国内少数拥有完整生产线的生物医药公司,目前在抗体药制造领域超过15年的经验。益赛普已先后获得哥伦比亚、墨西哥、巴拉圭、印度、泰国等15个国家的上市许可,并于2017年通过欧盟QP认证。

成熟的体系与充足的产能,是公司研发管线快速兑现的有力保障,也是有别于其他早期生物医药企业的关键优势。数据显示,2019年在国内制药企业已完成建设的抗体药物产能排行中,三生国健以约3.8万升产能位列行业第一。

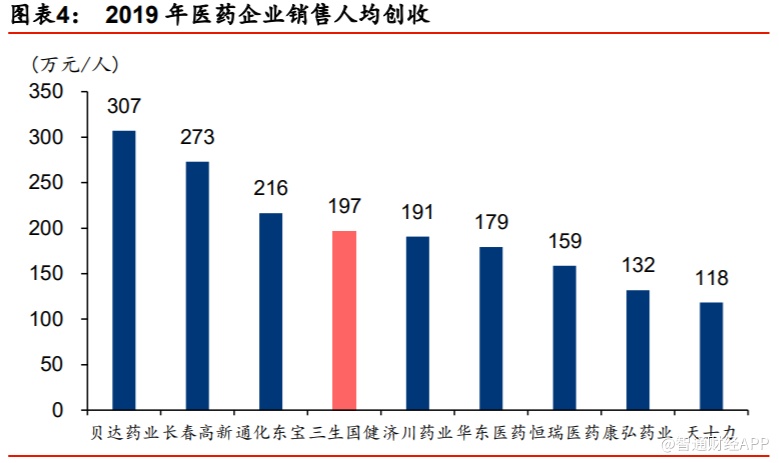

在市场营销领域,三生国健拥有经验丰富的销售专业人士组成的营销团队,与国内知名医院及医疗专家已建立并维持着稳固的合作关系。与同行业相比,2019年公司销售团队人均创收规模处在国内医药行业第一梯队,体现出公司销售团队的高效。

不难看出,在集研发、生产、营销于一体的体系化竞争优势下,三生国健不仅拥有强大的创新产品和技术的收入转化能力,还有着较强的收入增长确定性,而资本市场对此也有积极反馈。

智通财经APP观察到,在2020年12月,华泰证券的公司研究首次覆盖了三生国健。在研报中,华泰证券认为,2021年有望成为三生国健新纪元的开端,公司有望在益赛普调价与赛普汀销售下步入增长轨道。在研报中,华泰证券给予了公司2021年50倍PE估值,并且给予“增持”评级,将公司目标价提升至32.50元。