在汽车零部件系统里,港股市场中有这么一只标的,业绩表现优异不说,合作伙伴也均是如福特、宝马、大众、通用这类的国际大型汽车制造商,而这家公司近期的一则公告,再次搏得投资者关注。1月11日,耐世特(01316)公布了一则成立合营公司的公告,当天股价上涨4.72%,加上前一天8.67%的涨幅,两天累计涨了13%。

公告的大体内容是,旗下子公司与Continental AG旗下子公司在美国成立一合营企业,双方各占有50%的权益,合营公司主要从事研究开发车辆自动化系统,也就是所谓的自动驾驶系统。公告中提到的Continental AG你可能会觉得有点眼熟,中文名叫大陆集团,旗下鼎鼎大名的马牌轮胎则是世界四大胎之一,那么究竟耐世特有何通天本领,能吸引诸多巨头争相合作?再次与世界级巨头擦出火花的耐世特该有怎样的估值呢?

血统优良,技术过硬

对于一辆汽车的性能的优劣,其实绝大部分都取决于汽车零部件的好坏,在一些发达国家中,一辆新车的开发70%的知识产权都属于汽车零部件企业,因此汽车行业的先进技术往往都是由国外的零部件巨头所发起,而耐世特正是一家具有外族血统的企业。

耐世特早在1906年成立于美国密西根州的萨吉诺,之后因其优秀的经营表现和技术被通用收购,成为通用旗下主营汽车转向系统和传动系统的全资子公司。傍上通用大腿的耐斯特,在这段时间内也得到飞速的发展。可是天有不测风雨,在2008年经济危机爆发后,通用的汽车帝国逐步走向没落,旗下诸多优质资产(如欧宝、悍马、土星、庞蒂亚克等品牌)在此期间皆惨遭出售,而改变了经营思路的通用,为了更专注于整车制造,许多供应端的资产都惨遭出清,耐世特自然也成为了通用减负的牺牲品。

2010年亦庄国际与民营资本天宝集团合资设立太平洋世纪,将耐世特从通用手中解救出来,而天宝集团因资金链问题,又将此次收购易手于中航汽车,最终形成现在中航汽车通过太平洋世纪持有耐世特67.24%的股权的结构。

也正是因为这段不同寻常的出身,导致耐世特有别于国内的汽车零部件生产商,不仅主要客户大多是来自境外的汽车巨头(收入占比中北美和欧洲占到了79%),其生产基地和研发人员大部分也都设立在境外,或是具有外籍身份。公司所拥有的专利数也非国内厂商可比,目前公司有约490项的美国专利(光这部分的含金量就十分的高了),218项非美国专利,此外还有近400项专利在等待申请。

其强大的自主研发能力,不仅造就了耐世特在转向系统的质量上一直处于国际领先水平,同时在研发效率上,积累了多年经验的耐世特拥有一套完整的研发系统——精益设计法(LDM)。据智通财经了解,这套系统有别于传统CAD(计算机辅助设计),最多可以减少50%的设计和工程时间,加速设计周期、减少了产品开发的浪费,大幅提高了生产效率。使得耐世特的毛利率一直稳步提升。

联手德国制造,着眼黑科技

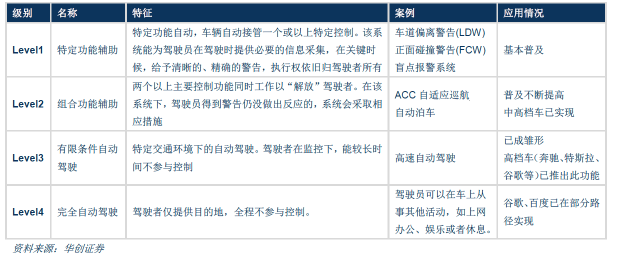

这次所成立的合营公司除了与德国传统制造业巨头合作是一看点外,公告中所提及的自动驾驶系统,也是人类梦寐以求的一项“黑科技”。美国高速公路安全管理局(NHTSA)将自动驾驶技术的发展分为四个等级。(如下图所示)

在这四个等级中,前两个等级已经具备相当的普及率,主要是以辅助驾驶系统协助驾驶员,减少一些不必要的动作,同时提高行车安全性。而辅助驾驶系统(ADAS)则就是耐世特与大陆集团的拿手绝活。

ADAS的工作原理是依靠在汽车上安装诸多传感器,用于接收外部的信息,比如雷达、摄像头、超声波等,在探测到汽车状态产生不同变化后,根据不同的的系统提出警报或是采取相应的措施。(像ADAS行业的龙头Mobileye目前就有行人探测与防撞警示、车道偏离警示、车距警示等诸多系统)而随着ADAS系统的不断发展,单纯的报警已经远远不能满足,要减少事故更多的还需要ADAS能发挥出主动减速、刹车、转向等,这也是未来朝着自动驾驶所不可获取的功能。

这样一来,就必须涉及到刹车系统、助力转向系统中的控制器。而这些控制器,一来是厂家的核心技术,一般不轻易出售。二来,厂商一般会针对自己的控制器有一整套完整的ADAS系统,这套系统是经过了长时间安全认证的,控制器离开这套系统单独成立一套新的系统所花费的成本是巨大的。

因此想做ADAS系统的门槛十分高,往往是一些在转向系统、刹车系统等,汽车关键零部件上耕耘多年的企业才能做到。

耐世特和大陆集团正是具备这样资质的两家企业,耐世特是全球领先的转向系统供应商,而大陆集团则在刹车系统上极具优势,此次联手,从ADAS系统出发,结合两家的优势,逐步探寻第四等级的完全自动驾驶并不是没有可能。

新能源汽车助飞耐世特

妄图在自动驾驶这项“黑科技”上寻求突破,虽具有诸多看点,但毕竟“黑科技”虚无缥缈,许多关键技术还有待解决。

合营公司实际运营要今年才能实现,而真正产生效益还不知道会是什么时候,更别提那神乎其技的自动驾驶系统。但是即便抛开锦上添花的合营公司不谈,耐世特同样是极具投资价值的企业,尤其是在当下新能源汽车发展正火热的时候。

为什么说新能源汽车将为耐世特带来巨大机会呢?这就要从耐世特现在的主营业务电动助力转向系统(EPS)说起。

电动助力转向系统(EPS)属于汽车助力转向系统中的一种,此外还有液压助力转向系统(HPS)和电控液压助力转向系统(EHPS),这三者之间的不同就在于驱动方式的不同,而EPS相较于后两者最大的优势就是,它是目前唯一能做到完全摆脱油液加压助力方式的助力系统。这恰好符合了电动汽车的需求,因为电动汽车的驱动有别于传统汽车,不再依靠发动机,而是改用动力电池,所以其转向装置,就不能再使用需要传统发电机驱动的HPS系统,必须是电动转向系统。除了新能源汽车为EPS带来可观的增长空间之外,全球越来越严的油耗法规也催生出一大片传统汽车对EPS的需求。

以中国市场为例,2016年1月1日,中国第四阶段油耗限值法规开始正式实施,目标为2020年国产乘用车平均油耗降至5L/100km,这使得车企降油耗的压力进一步增大。而使用EPS则是降低油耗的有效手段。

作为深耕电动助力系统EPS多年的耐世特,近年来看准了EPS市场需求变大的趋势,加上EPS的毛利要高于HPS,因此耐世特不断的在扩容EPS,缩小HPS。目前电动助力转向系统EPS占到公司2016年中期收入的61.8%,根据已签约但未投产的订单显示EPS占比已经达到70%,随着未来公司EPS的产能进一步扩大,将对业绩形成更有力的支撑。

根据wind资讯整理,各家研究机构对耐世特给出的2016年盈利预测大致是2.8亿美元上下,而从公司过往业绩来看受季节性影响较小,一般半年度的利润都在全年的一半左右,因此依照公司半年1.48亿的业绩来看,全年完成2.8亿美元业绩不是难事。由此估算出PE大致是11倍,也属于便宜货。一方面有实际且快速增长的业务支撑,另一方面又有极具想象空间的自动化驾驶,再回头看这估值,不由得感慨,港股这片土地到底埋没了多少人才。