智通财经获悉,瑞银发表研报表示,ASM太平洋(00522)双摄像头使用率提高,该行上调公司2017年盈测4%,EPS提高9%,目标价上调至100港元,对应18.6倍市盈率,评级“买入”。

双摄像头使用率提高

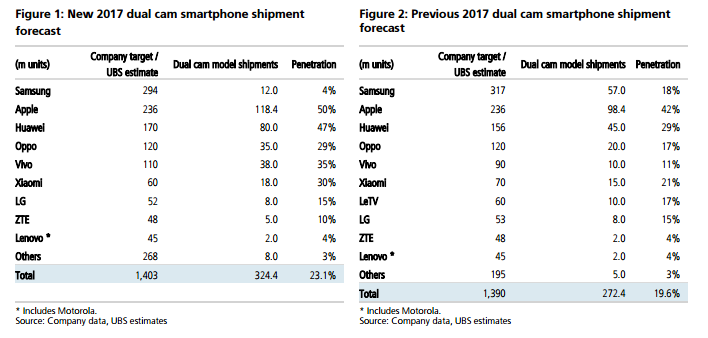

瑞银表示,该行全球硬件团队将智能手机双摄像头的普及率从2017年的19.6%提高到23.1%,鉴于中国使用率显著提高。然而,三星手机双摄像头使用率不及之前预期,考虑到这些变化,瑞银将2017年ASM太平洋的EPS及目标价均上调9%。

中端手机采用双摄像头

在拉斯维加斯举行的消费者电子展(CES),华为宣布,Mate 6X手机将配备双摄像头。

瑞银全球硬件团队之前认为,大多数旗舰款手机2017年将使用双摄像头,这个假设将进一步延伸,如果中档手机(Mate 6X起价为250美元)也开始使用双摄像头。该团队在2017年新估计中预计,三星双摄像头使用率下降,而中国市占率将增加71%,从1.04亿台增加到1.78亿台。

营收及毛利润均获增长

该行表示,更高的双摄像头对传感器等相关设备的销售将产生积极影响,瑞银预期,该公司能在中国的双摄像头市场获得高份额,但基本上没有苹果和三星的业务。

因此,该行预计也随之转变,由三星转向中国市场,有助于ASM太平洋的市场份额。毛利润方面,该行认为光学主动对准设备(AA)的毛利率将高于公司平均水平。

至于公司能否在2017年进入苹果供应链,瑞银认为是有可能的,尽管不在该行预期之内。如果苹果为其iPhone 8采用新的PCB设计,公司业务将进一步上行。

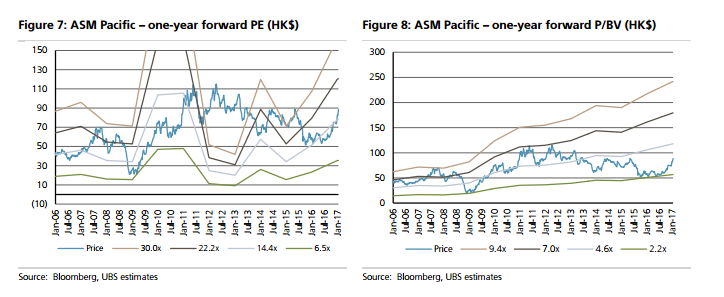

瑞银提高ASM太平洋估值,将其目标价由92港元提高至100港元,因对其双摄像头在全球及中国市场更高的预期,并将ASM太平洋盈测提高4%,EPS提高9%。