在免疫治疗、双特异性抗体、抗体偶联药物等大分子药物一片火热的当下,亚盛医药围绕“蛋白-蛋白相互作用”和“细胞凋亡通路”两大科学机制进行小分子药物全球化开发取得的成绩在本届JP摩根健康医疗大会上“一枝独秀”,吸引了诸多投资者的关注,二级市场更是在大会召开期间出现了 “三连阳”的连续上涨态势。

渐入佳境的背后,是亚盛医药-B(06855)过去十多年前埋下的创新种子饱经风霜后开花结果的前序,这种岁月铸就的品质类似大家耳熟能详的“毛竹生长故事”——毛竹需要用5年时间来扎根,才能在第6年开始疯狂生长。按照成功开发1款新药平均需要10年的理论,亚盛医药花了10年的时间来扎根,接下来还有哪些值得期待?医药魔方就此专访了亚盛医药董事长兼CEO杨大俊博士。

孤儿药市场“不孤”,坚持去做就有收获

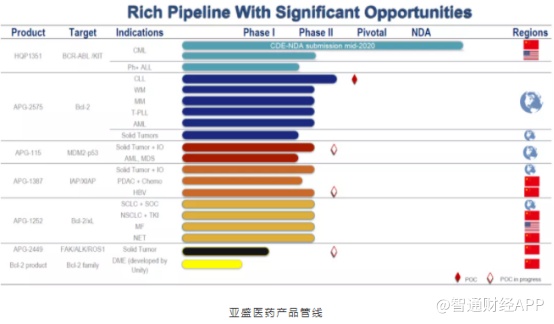

在新冠疫情的挑战下,亚盛医药依旧取得众多里程碑式进展:递交了在中国的首个新药上市申请(HQP1351),并被纳入优先审评;HQP1351第三次入选ASH年会口头报告,数据令人振奋;一年内获得FDA授予的9项孤儿药资格以及1项审评快速通道资格;细胞凋亡管线重要品种Bcl-2抑制剂APG-2575获得初步临床概念验证数据;首次在欧洲开展临床试验等;与阿斯利康血液研发卓越中心、默沙东分别达成全球临床合作。

其中值得关注的是,亚盛医药2020年囊获的孤儿药资格数量为单年全球第一,并且仅次于2019年的冠军安进(12个),与2018年的状元阿斯利康(9个)齐平;同时也创下了中国药企历来之最。

根据美国法规,获得孤儿药资格认定的产品在美国的后续研发及商业化开展将享受多种政策支持,包括临床试验费用税收减免、免除NDA费用、获得研发资助以及上市后可获得美国市场7年独占权,甚至还可能获得一张宝贵的优先审评券等等。

“大家可能会有问,你们报这么多孤儿药干什么?市场前景也不一定可观……”,杨大俊对来自投资者的挑衅并不避讳。“坚持是我们亚盛的重要标签。就像我们一开始就定位做first in class,当时也没人敢做。在10年前,这是最难走的一条路,也有质疑声,但我们仍然坚持到了今天。”

“利用孤儿药的政策红利进行申报是我们效仿国际制药巨头,作为重要的注册策略之一。相信国内会有越来越多企业会这么做,我们算是走在前面。”杨大俊坦言。

的确在国外,新分子实体找到一个合适的适应证去申请孤儿药资格认定早已是一种常态。2020年FDA全年共批准了53个新药,其中有31个品种被FDA授予孤儿药资格,占所有获批新药的58%。

与此同时,孤儿药也逐渐成为了中国创新药开发的突破口,是中国创新药走向国际的一个捷径。根据医药魔方的梳理,2020年中国创新药企业共拿下36项FDA孤儿药资格认定(亚盛占有1/4),申报孤儿药已成为国内创新药企业寻求国际化的重要途径之一。

那孤儿药的未来前景一定会“孤单”吗?答案显然是否定的。孤儿药市场不“孤”早已成为业内共识。孤儿药不仅市场不孤,并且诸多获得过孤儿药称号的药物在上市后“一战成名”,成为了超级重磅炸弹药物。

比如是电影《我不是药神》中提到的“格列宁”的原型格列卫(甲磺酸伊马替尼片)。数据显示:当年诺华在开发该药物的时候,其首个适应证的患者人群还不到1万名,是名副其实的孤儿药,但是这款药物借力孤儿药“特权”快速开发快速获批,上市后年销售额最高逼近50亿美元。

还有近年来获批上市的PD-1药物,比如Keytruda和Opdivo在未上市时也是通过孤儿药策略进行开发,进入市场后亦是快速放量,尤其是Keytruda,已经被分析师誉为下一个取代Humira的“药王”,年销售额有望升至200亿美元。

科学创新不是一蹴而就的,需要时间的积累。对于知识密集型的创新药企业来言,更是需要在日趋激烈的市场竞争中找到一个生存点。认识到孤儿药策略的重要性可能并不仅仅有亚盛医药,亚盛医药在此领域的成绩为何能走在国内一批药企中遥遥领先?

“可能是我们对政策的理解更透彻。美国对孤儿药的定义目前是针对患病人数少于20万人的疾病。而某些疾病受外部环境的影响,每年发病人数是在不断攀升。”杨大俊解释道。

在别人还在犹豫时提前下手,坚信“坚持就有收获”的朴素价值观,使得亚盛医药在孤儿药竞技中成为全球制药企业的“一枝独秀”。截至目前,亚盛医药共有4个在研新药获得9项FDA孤儿药资格认证,这或是对该企业当初的决定和努力最实在的回报。

坚持做对的事,未来5年值得期待

亚盛医药基于蛋白-蛋白相互作用靶点建立了极具国际竞争力的产品管线。据杨大俊在JP摩根大会上的介绍,目前亚盛医药已获得临床批件33项,正在全球层面开展40多项临床研究。这些产品最终将帮助肿瘤尤其是血液瘤患者延缓生命。

在杨大俊看来,肿瘤患者的生命非常宝贵,药企应该争分夺秒的研发,尽快将产品推向市场。除了前文提到的通过孤儿药策略加快研发进度,亚盛医药的另一招便是选择具有同样理念的团队同行。

2020年6月15日,亚盛医药向CDE递交了格列卫耐药新药HQP1351的NDA,用于治疗伴有T315I突变的CML慢性期和加速期患者,这比预期提前了3个多月。

在突如其来的新冠疫情影响下,亚盛医药算是克服了种种困难,做到疫情防控和企业发展两不误,其背后的艰辛并不为外界所知。为了公司的诸多项目能够顺利开展,杨大俊曾冒着生命危险在多个国家的领空穿行。

在飞机上度过了51个小时、并隔离14天,做了6次核酸检测后,终于出现在团队面前的杨大俊看到HQP1351的所有资料超出他预期提前向国家药监局申报时,总算舒了口气。他不禁感慨,如果没有团队的热情、奉献和争分夺秒的付出,HQP1351的申报肯定不会如此顺利。

“按照计划,HQP1351的关键临床试验得在去年3月底给到统计师基础数据。去年这个时候疫情开始爆发,并且越来越严重,很多第三方物流暂停了相关服务,”杨大俊回忆道,“当时我们医学部十分着急,患者也很焦灼,他们出不了城且没有药可用。后来我们同事想尽各种办法,终于将药品送达患者手中。”

亚盛医药是国际上最早进入细胞凋亡与自噬双通道调节新靶点小分子抑制剂研发领域者之一。由于细胞凋亡靶点小分子抑制剂的成药前景高度不确定性及研发工作极困难性,让不少药企望而却步。

“亚盛不做fast follow,所有在研项目均为新化合物结构,我们始终坚持定位全球创新与瞄准全球市场,也坚信创新和国际化是生物医药企业乃至行业做大做强的根本。”杨大俊眼神中充满无所畏惧。

为加速产品开发,亚盛医药正在全球揽才,随着越来越多高级别人才的加盟,让杨大俊可以有更多的时间思考更前瞻的战略。在人才引进方面,杨大俊认为,“公司所吸引的人,一定也是看好公司未来的人,不仅仅是投资者,也包括愿意下场一起踢球的参与者。”

亚盛医药早期坚持让创始人控股并坚持做原创的理念受到越来越多投资者的认可,二级市场也逐渐认识到这家企业的内核所在。“一个企业的成功与否,不能只看过去和现在,要着眼于未来。未来5~10年,亚盛医药的产品将陆续进入收获期。”杨大俊对此颇有信心。

杨大俊是时代的幸运儿,上世纪70年代恢复高考后考入中山医科大学(现中山大学),求学期间他共同创办了著名医学期刊《家庭医生》。80年代赴美留学、获得博士学位后先后在科研院所工作及创办企业。2008年金融危机后回到国内创办亚盛医药。

“亚盛医药是我全身心的第三次创业。虽然这一路走得有些艰辛,但我觉得很值得。因为创业者最幸运的莫过于「脑心合一」,脑袋决定了你擅长什么,内心告诉你喜欢什么。”杨大俊坦言,“做创新药,进行全球开发,正好既是我擅长,又是我喜欢的。让我累并快乐着。因为选择,所以坚持!”