本文来自微信公众号“中信建投证券研究”,作者:孙晓磊、刘凯。

摘要

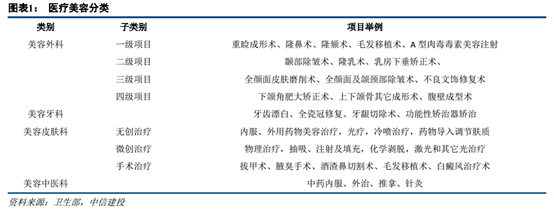

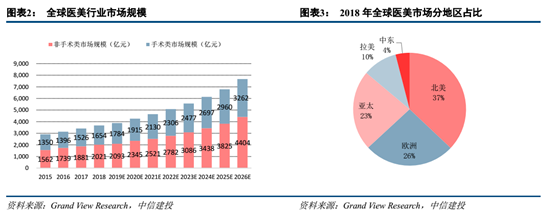

医美需求崛起。医美是一种低频高值非标医疗服务,服务商和消费者间长期存在难以弥合的信息不对称,导致医美机构获客成本高,催生获客渠道的商业机会。受居民可支配收入增长驱动,中国医美市场规模将不断增长,未来5~10年的确定性强,变美需求觉醒。我们估计2020年医美市场总规模1604亿元,未来年化增长率20%。消费者以一线、新一线高收入家庭女性为消费主力。

医美产业链中,位于下游的获客渠道占据了53%的行业收入。新兴的“社区+电商”模式O2O平台相比线下渠道和传统线上渠道有流量和信息传达效率优势,获客渠道有线下转线上的明确趋势。线上获客渠道中新氧的竞争力较强。

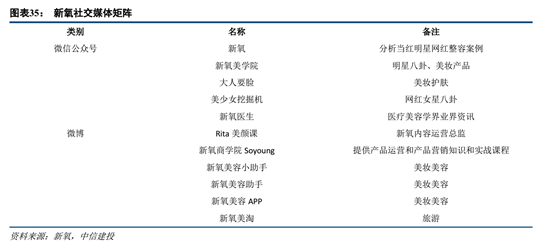

新氧(SY.US)为互联网医美第一股,业务模式为通过媒体内容为社区引流,再通过社区培养潜在消费者,最后实现平台变现。新氧对C端的服务可分为电商、医患互动平台、社区三部分。电商和社区是变现的主要途径,通过培养客户对平台的依赖和信任,从而开发消费需求、加速消费者决策。2020年APP的MAU增长较快,2020Q3同比增长137%。新氧的营收全部来自B端,可分为两个部分:信息服务收入和预订服务收入,分别为提供广告服务收取的费用和从订单成交金额中抽取的佣金。其中,2020年Q3营业收入73.9%来自信息服务,26.1%来自预订服务。O2O平台崛起的趋势下,新氧面临的竞争基本来自垂直类医美平台和更偏线上一侧的综合类和医疗类平台。百度、美团和新氧等线上医美平台在线上获客方面有竞争又有生态差异。新氧在医美O2O平台中竞争力十足。

新氧是轻资产公司,经营状况较好,账面现金资产充足。营业收入呈现上升趋势,2020年Q1受卫生事件影响较大,出现负增长,但随着卫生事件缓解迅速恢复。近年来新氧的毛利率稳定,净利率有所波动,现金流稳定增长,整体财务状况好,持续经营风险很小。

盈利预测

随着MAU的迅速增长,我们预测公司2020-2022年的营业收入为13.1亿/19.8亿/27.5亿元,增长13.9%/50.9%/39.1%,营业成本为2.1亿/2.9亿/4.0亿,毛利11.0亿/17.0亿/23.6亿元。预计新氧2020-2022年实现净利润0.6亿/3.0亿/5.1亿元。考虑到公司的盈利能力和高成长性,DCF估值法下,公司目标为16.9美元/ADS。PS估值法下对应每ADS为17.2美元。综合DCF 估值和PS 估值,我们给予新氧2021年目标价为17美元/ADS,对应合理估值为18.04亿美元,给予“买入”评级。

风险提示

竞争加剧,医美广告监管收紧,货币化率不及预期。

(编辑:张金亮)