智通财经获悉,中金发表研报表示,百丽国际(01880)是一家领先的鞋类/运动服饰零售商,占据中国女鞋市场4.9%的份额。鉴于服装行业整体表现疲弱,该行维持百丽“持有”评级,目标价下调13%至5.32港元,上行空间15.3%。中金表示,考虑到宝胜(03813)因不正确销售记录入账,投资者应更加注意海外运动品牌零售分销商的渠道和库存风险。

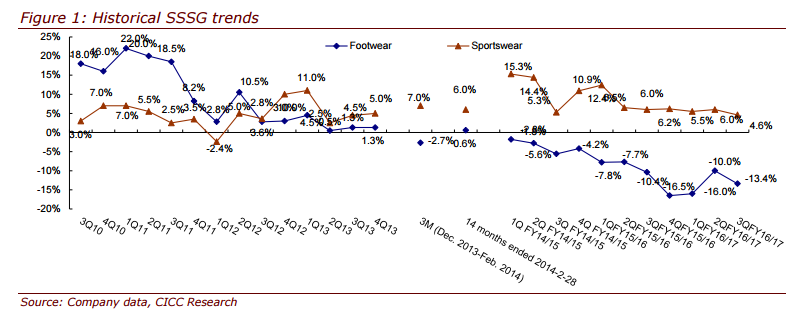

百丽3QFY17(2016年9月—11月)运营数据:鞋类同店销售同比涨13.4%,而运动服饰业务增长4.6%。截至11月底,百丽在中国大陆拥有20630家零售商店(第三季净增加30家),其中包括13145个鞋类店(净减少239家)和7485个运动服装店(净增加269家)。

中金称,百丽主要受益于阿迪达斯和耐克的优异表现,运动服同店销售好于鞋类。耐克作为中国最受欢迎的品牌,2016年三季度销售持续增长,2017财年二季度增长17%(2016年9月-11月),阿迪达斯增长25.3%。

报告提到,百丽将更加注重业务运营的数字化转型,以及持续优化鞋业销售渠道。

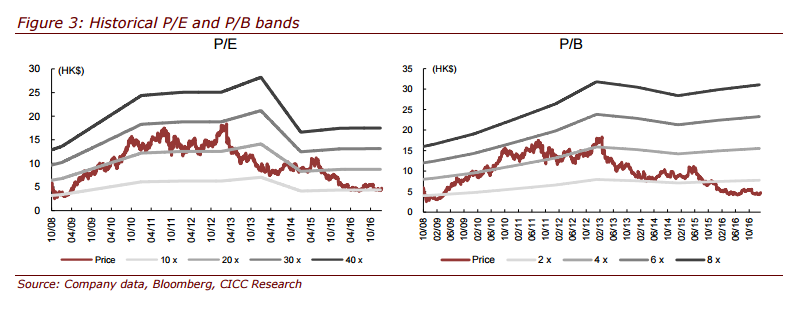

中金维持百丽2017年/2018年EPS分别为0.37/0.38元人民币(同比增长7.4%/2.6%)。百丽目前市盈率分别为2017、2018财年的11.4倍、10.3倍。中金认为,体育品牌巨头将提振百丽顶线增长,而转型可能带来其业绩的变化。