本文来自 招商证券。

【观策·论市】

(1)美债收益率上行意味着什么?美债收益率明显反弹,历史经验表明,每当美债收益率上行一段时间,上行一定幅度,均会对全球市场产生不同程度冲击。当前美债收益率上行仍在早期,上行幅度仍在中性范围内,但须关注美联储宽松力度缩减预期、美国新一轮财政刺激以及通胀升温之后利率的进一步上行的可能。

(2)美股不总是龙头赢。在过去四十几年间,以罗素2000为代表的小盘股收益率较大幅度高于以标普500为代表的大盘股。具体来看,过去42年中大盘/小盘风格占优分别有17年/25年,1995年以来罗素3000个股涨幅的分布同样显示大/中/小盘风格占优的有6年/4年/16年。基于历史复盘可以看到美股并不总是龙头赢,小盘股的胜率可能更高。

美债收益率上行意味着什么

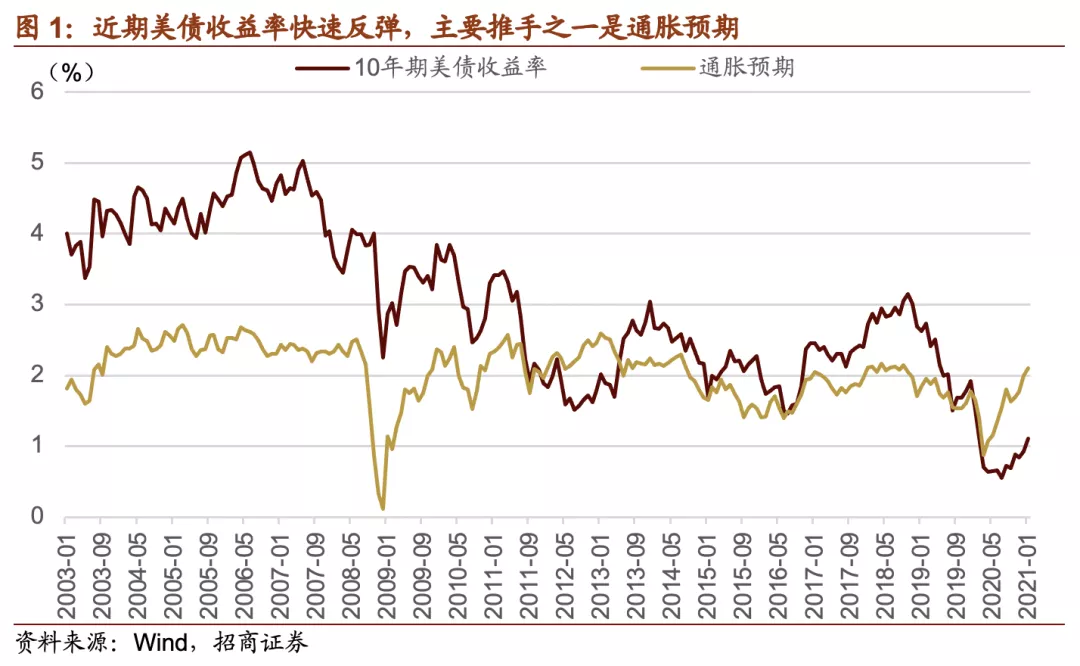

近期,美债收益率出现了一定程度快速上行,上行的核心原因是美国大选尘埃落定,民主党控制参众两院,市场预期民主党政府会推出新一轮财政刺激计划。而同时,多位美联储官员表示,2021年底可能会“缩减”量化宽松计划。

除此之外,更重要的原因,是大宗商品的快速上行,近期通胀预期迅速反弹。目前,美国通胀预期上行至2.1%,达到了美联储提出来的2%的通胀目标,虽然美联储主席鲍威尔反复强调是一段时间的平均通胀,但是也足以引发市场担忧,芝商所美联储观察工具FedWatch最新显示,预计美联储4月份加息概率依旧为0,但9月份加息概率为6.1%。综合而言,通胀预期已经成为影响美联储货币政策最重要的原因之一。

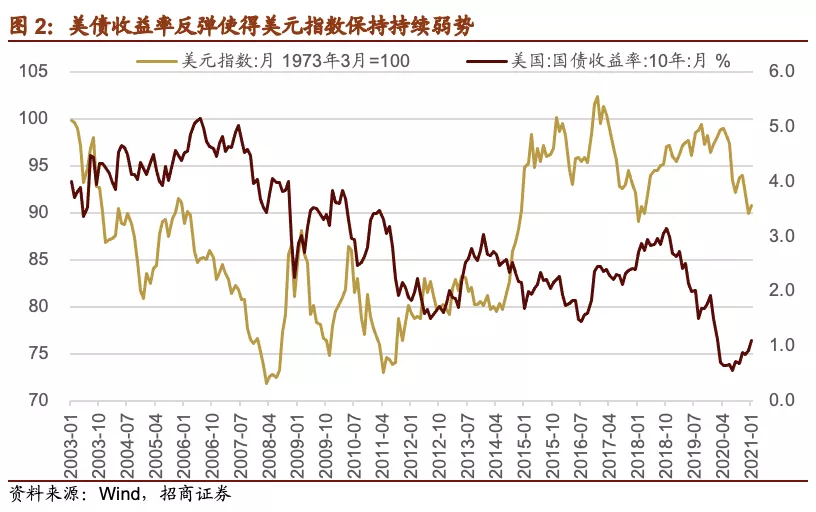

而美债收益率的反弹,也使得美元指数从低位反弹,美元自2020年4月以来保持持续弱势,若美债收益率进一步反弹,需观察美元指数是否会继续低位反弹。

由于美元是全球通行货币,美元收益率的反弹或美元指数的反弹,对于其他国家和地区会产生不同程度的“紧缩”效应,从而会冲击资产价格或者金融市场稳定,从历史来看,美国十年期国债收益率上行一段时间,上行一段幅度,就会触发某一个国家或者地区的金融风险。这个周期差不多是三到四年左右的时间。

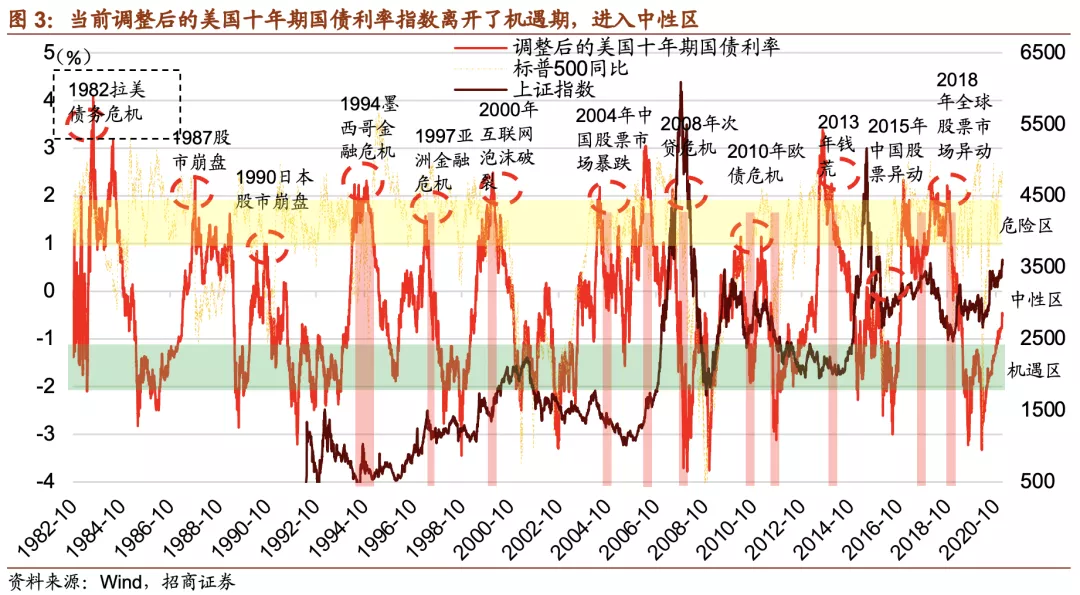

由于美国十年期国债收益率呈现趋势下行的态势,我们将趋势进行调整后,与美国标普500指数同比变化以及上证指数放在一起。

趋势调整后的美国十年期国债利率指数水平在-1~-2之间,属于利率较低的水平,处在机遇期,往往全球资产价格酝酿反弹或者趋势性行情。而趋势调整后的美国十年期国债利率指数水平上升突破1之后,进入危险区,则某一个国家或者地区酝酿金融风险。而对于A股来说,过去20年股票市场出现像样的调整,多数情况下,调整后的美国十年期国债利率指数处在1以上。

当前调整后的美国十年期国债利率指数为-0.5%,离开了机遇期,进入中性区。这意味着全球流动性环境的边际恶化,使得我们脱离了舒适区域,但是也还远没有到造成风险的水平。A股投资仍然处在大有可为的阶段。但是,全球高估值资产走贴现率下行的逻辑将会弱化,而盈利和经济的改善将会成为推动市场上行的主要逻辑。这种状态之下,以业绩和估值的匹配选择投资标的,将会成为相对占优的策略。中等市值绩优股,低估值板块和科技板块均值得重点挖掘和关注。

美股不总是龙头赢

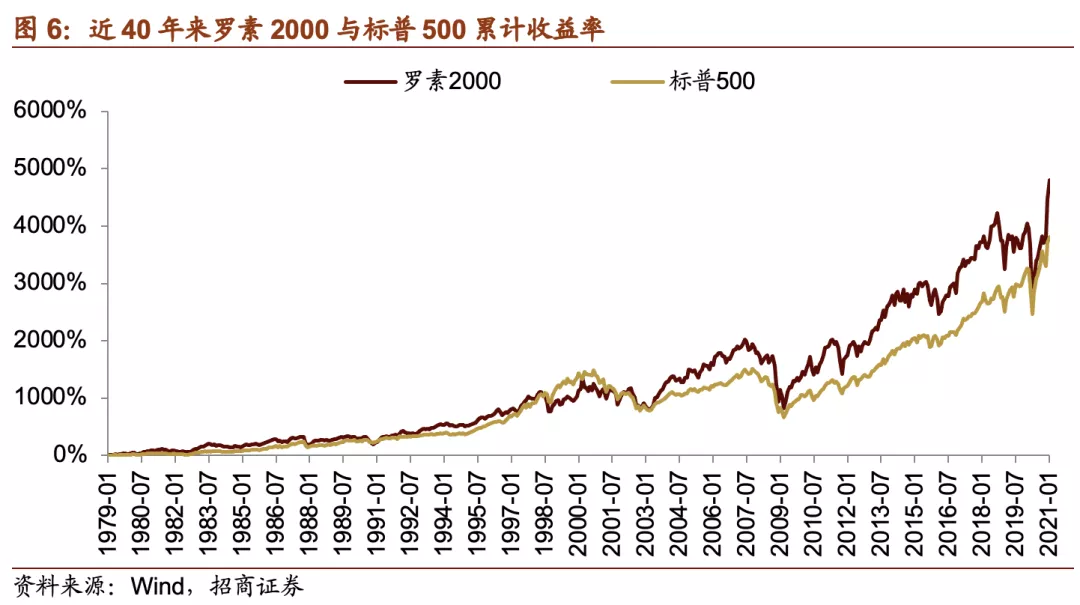

1)40年来标普500和罗素2000的累计收益率

自1979年至今的四十多年间,标普500指数累计收益率3808.1%,罗素2000指数累计收益率4808.0%。整体来看,小盘股累计收益率较大幅度高于大盘股。尤其自2003年初以来,小盘股占优风格明显;2009年之后,小盘股相比与大盘股累计收益率差距进一步拉大。

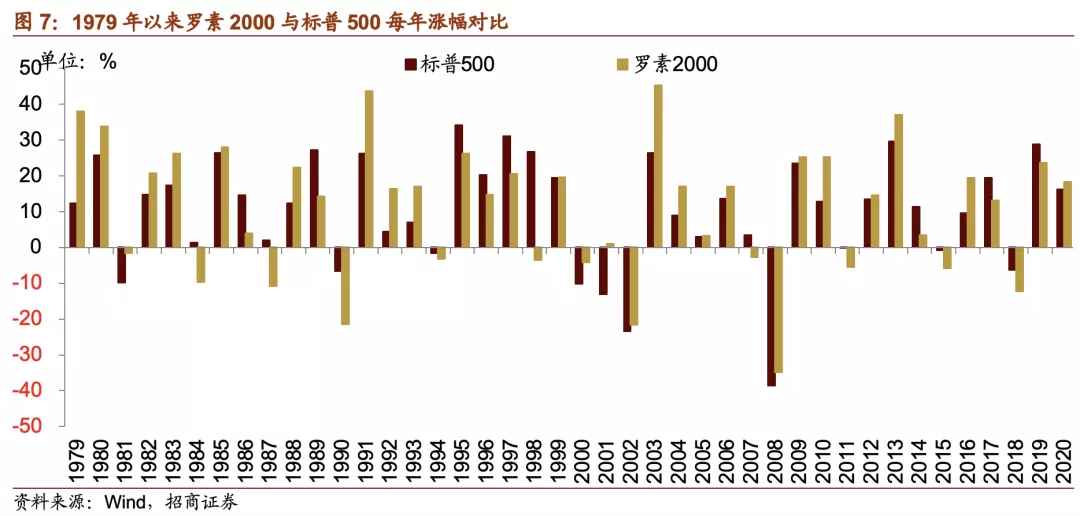

2)过去40年罗素2000与标普500每年涨幅对比

从每年的涨幅来看,小盘占优的年数多于大盘占优的年数。1979年至今的42年间,有25年罗素2000指数的年收益率高于标普500指数的年收益率。其中1979年、1991年、1992年、2001年、2003年、2010年小盘股显著跑赢大盘股,罗素2000指数收益率分别领先标普500指数收益率25.67、17.37、11.89、14.07、18.99和12.52个百分点。1984、1986、1987、1989、1990、1997和1998年大盘股显著跑赢小盘股,标普500指数收益率分别领先罗素2000指数收益率11.0、10.67、12.83、13.03、14.90、10.49和30.11个百分点。

3)罗素3000每年大小盘风格统计

我们选取罗素3000指数成份作为样本,统计自1995年以来的各个市值区间的平均涨幅,进而判断每年的大中小盘风格。市值1000亿以上的平均涨幅较大,即为大盘风格占优;市值在100亿到1000亿之间的平均涨幅较大即认为是中盘风格占优;市值低于100亿的平均涨幅较大,即判断为小盘风格占优。

自1995年以来,大盘风格占优的有6年,分别是1995年、1996年、1998年、1999年、2005年和2014年;中盘风格占优的有4年,分别是1997年、2002年、2007年和2011年;小盘风格占优的有16年,分别是2000年、2001年、2003年、2004年、2006年、2008年、2009年、2010年、2012年、2013年、2015年、2016年、2017年、2018年、2019年和2020年。

总结

美债收益率上行意味着什么?近期,美债收益率出现了一定程度快速上行,调整后的美国十年期国债利率指数为-0.5%,离开了机遇期,进入中性区。这意味着全球流动性环境的边际恶化,使得我们脱离了舒适区域,但是也还远没有到造成风险的水平。A股投资仍然处在大有可为的阶段。但是,全球高估值资产走贴现率下行的逻辑将会弱化,而盈利和经济的改善将会成为推动市场上行的主要逻辑。这种状态之下,以业绩和估值的匹配选择投资标的,将会成为相对占优的策略。中等市值绩优股,低估值板块和科技板块均值得重点挖掘和关注。

美股不总是龙头赢。我们以罗素2000与标普500历年收益率和罗素3000成分股涨幅分布两个维度对美股大小盘风格进行考察。发现累计来看,在过去四十几年间,以罗素2000为代表的小盘股收益率较大幅度高于以标普500为代表的大盘股。具体年份来看,过去42年中大盘风格占优的有17年,小盘风格占优的有25年。1995年以来罗素3000个股涨幅的分布同样显示大盘风格占优的有6年,中盘风格占优的有4年,小盘风格占优的有16年。基于历史复盘,可以明显看到美股并不总是龙头赢,小盘股的胜率可能更高。

(编辑:曾盈颖)