本文来自平安证券,作者:魏伟、薛威。

摘要:三类资产有望在这一轮港股牛市中领跑市场:一是全球范围的制造业龙头,二是互联网、新能源等新兴科技成长领域的弄潮儿,三是传统领域赛道的领跑者。

平安观点

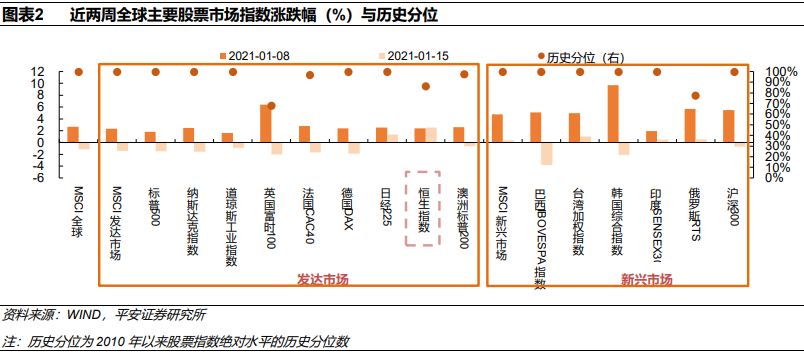

第一,开年以来港股市场表现强势。放眼全球股市,大多发达市场与新兴市场股指均在开年前两周经历了先涨后跌,即使对经过连续两周上涨的少数国家股指来说,第二周的涨幅也明显低于第一周。但是,恒生指数却在开年首周上涨2.38%之后,在第二周继续上涨2.5%,显现出稳定的强势运行态势,为2021年开了一个好头。

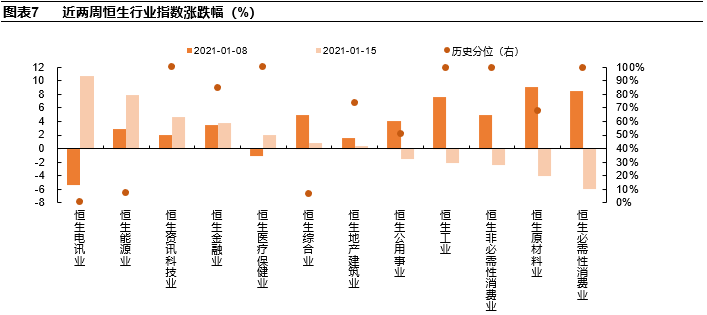

第二,行业板块之间的分化有所收敛。2019-2020年的“结构性牛市”使得科技成长与价值周期板块之间的分化持续拉大,港股也并不例外;但是进入2021年,行业板块之间的分化开始有收敛的迹象,恒生科技指数开始跑输恒生指数,电讯业与能源业也开始跑赢科技、医疗、消费等成长行业。

第三,我们对2021港股牛市的判断正在逐渐兑现中,当前进入价值股补涨的第一阶段。首先,海外经济虽然深陷卫生事件之中,但工业生产相对消费服务而言韧性较强,这给价值周期股的回升提供了良好的经济环境,以价值周期股为主力的港股市场受益于此;其次,中国控制卫生事件的得力使得“世界工厂”能够为全球市场提供可以保证的产品生产,且在卫生事件消退之前难以找到替代选择,作为外资配置中国资产的便利选择,港股受到外资的关注度也在持续提升;再次,AH股的溢价在2020年底已接近历史高位,在沪深港股通发展多年的背景下,资金天然有配置性价比更优的港股的需求,这从南下资金持续上行的趋势中可以得到验证,内资的加大配置也使得港股市场稳健上行;最后,美国民主党重掌参众两院有助于拜登政府的政策推进,在第一轮中短期抗疫的财政刺激计划大超市场预期之后,即将上任的拜登政府有望出台更为宏大的中长期财政刺激计划,在提振美国经济修复预期的同时,也带动了中上游相关的产业链景气度,港股市场不乏优秀的出口相关制造业公司,这些标的也获得了一定的提振。

第四,“港股牛”第一阶段的价值股补涨预计仍将延续,且科技成长股的强势有望继续。一是当前全球疫苗仍处于接种的上半阶段,全球制造业景气度有望维持缓慢回升的通道,确保港股价值股盈利的稳定预期;二是全球财政处于典型的扩张周期,货币政策也将维持相当一段时间的极度宽松,这将带来价值股盈利回升与科技成长估值高企的双重作用;三是AH股溢价指数虽然在近期有所回落,但仍处于90%以上的历史高位,未来在内资青睐性价比的动力下,港股的制造业与科技成长相关标的将获得进一步提振。

第五,三类核心资产有望引领“港股牛”。尽管我们认为2021年港股牛是指数级别的牛市,但仍可能呈现一定的结构性特征,有三类资产有望在这一轮港股牛市中领跑市场。一是全球范围的制造业龙头,有望在全球经济从卫生事件中恢复带来的盈利与估值的双重提升;二是新兴科技成长领域的“弄潮儿”,无论是互联网,还是新能源,都是未来成长空间极大的领域,势必将产生全球领先的领军企业,且未来中概股的回归也将给相关标的带来提振;三是传统领域赛道的“领跑”者,这里的“领跑”不仅仅是指规模与份额,更重要的是在传统领域中进行引领行业的革新,伴随着运营模式的升级,传统领域的领跑者有望迎来价值的重估。

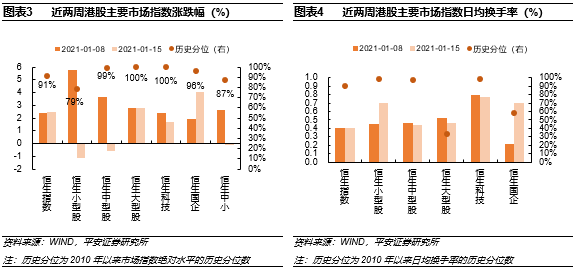

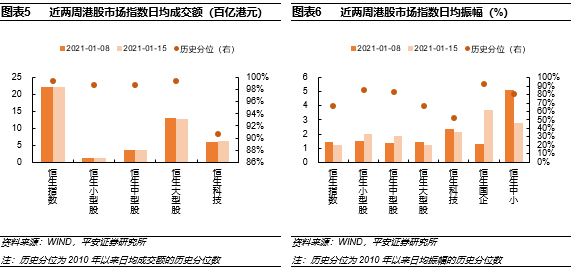

上半月重要市场数据

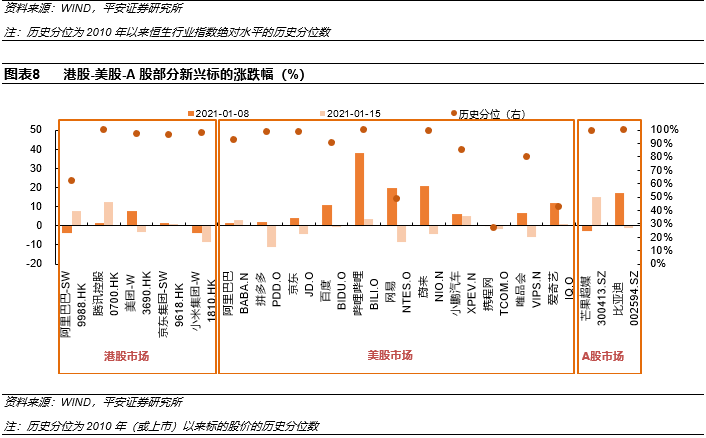

重要跟踪指标

市场表现

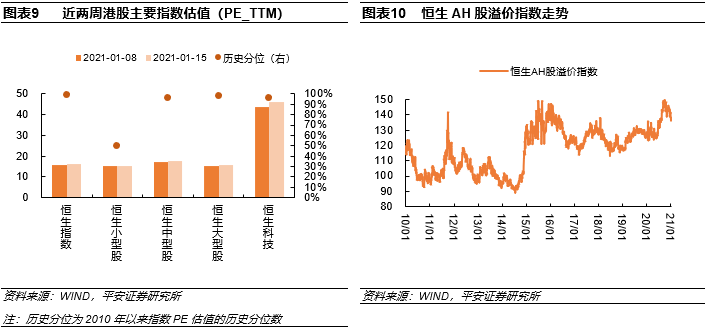

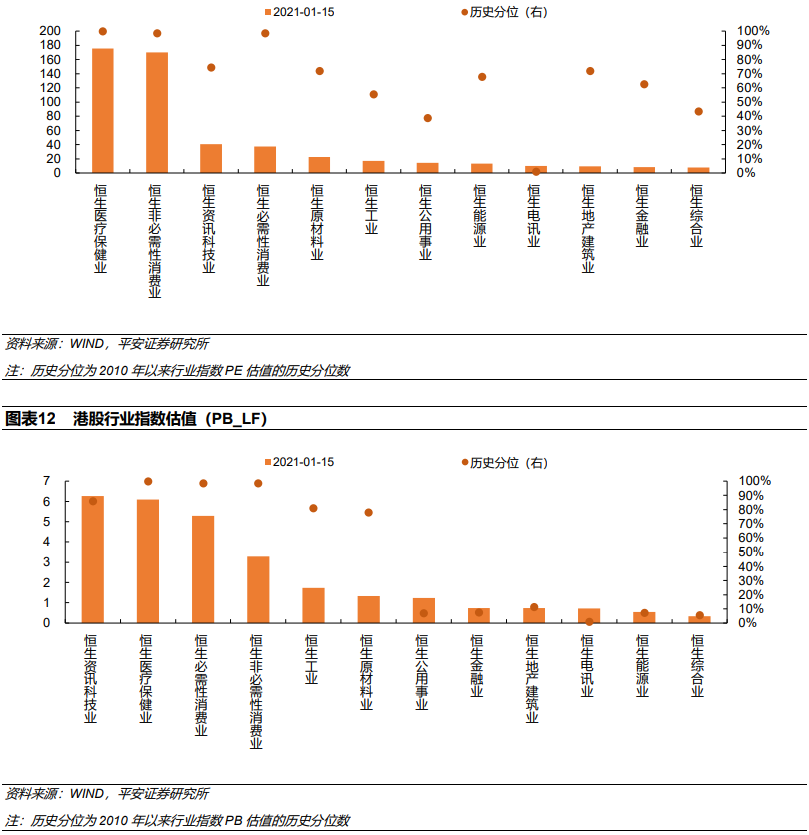

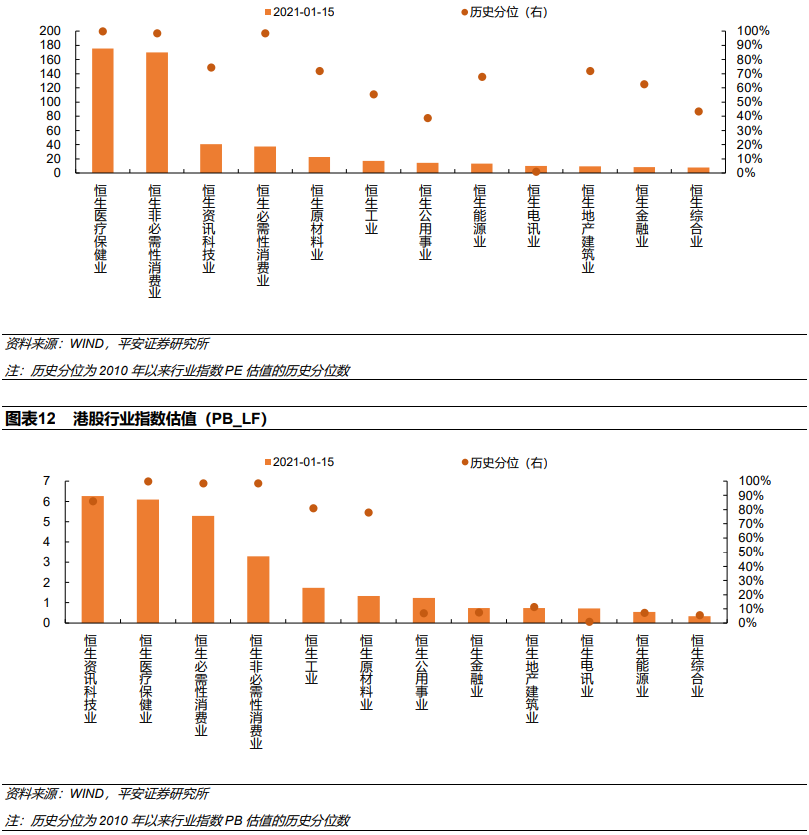

市场估值

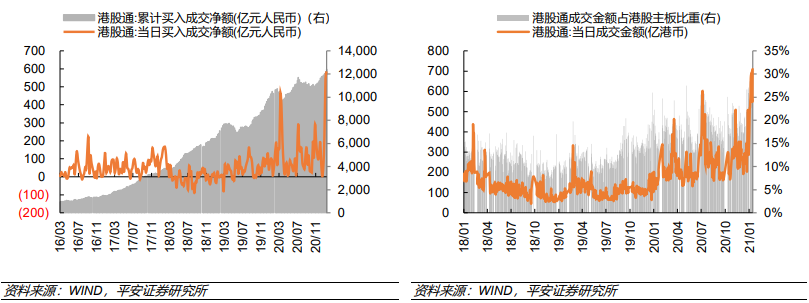

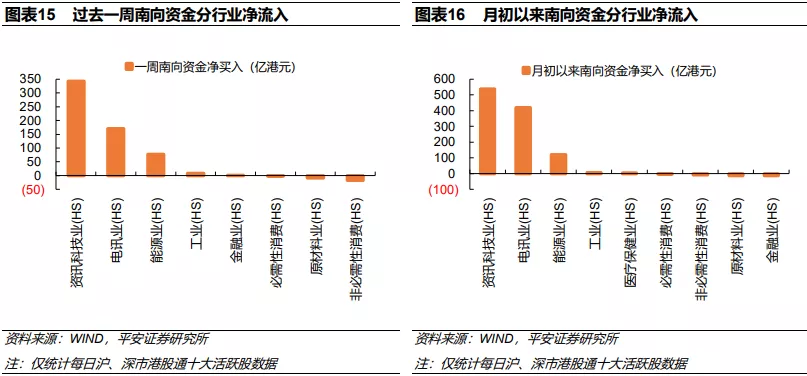

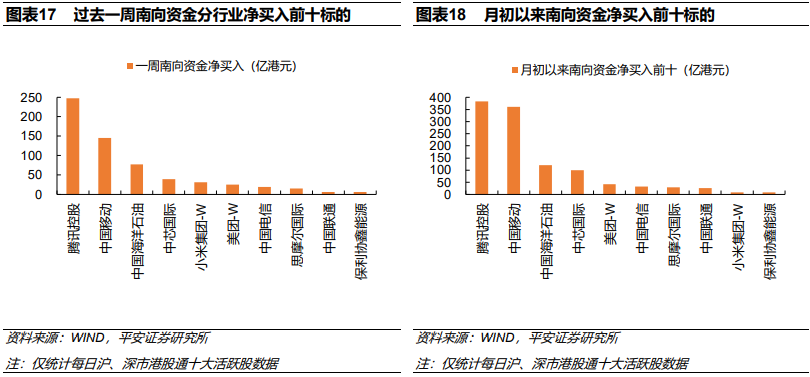

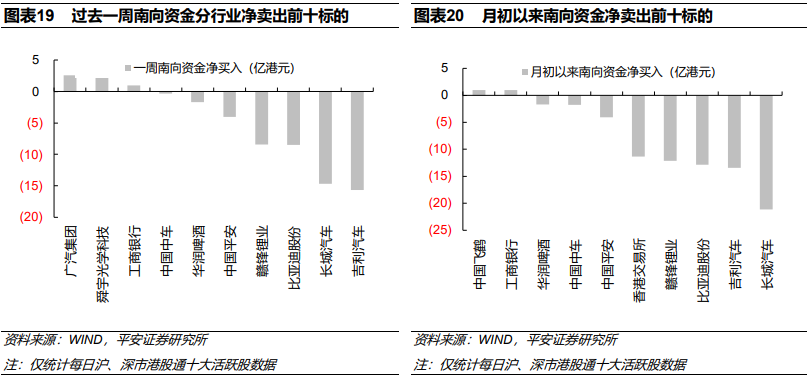

市场流动性

风险提示

1)卫生事件进一步加大冲击,病毒变异或疫苗有效率打折扣,导致全球经济长期深陷卫生事件阴霾;

2)全球财政刺激计划规模不及预期,货币宽松持续时间短于预期;

3)宏观经济修复不及预期,上市公司企业盈利将相应遭受负面影响;

4)海外资本市场波动加大,给港股市场带来波及。

(编辑:张金亮)