本文来自微信公众号“华创宏观”,作者:牛播坤 郭忠良。

报告摘要

一、投资摘要

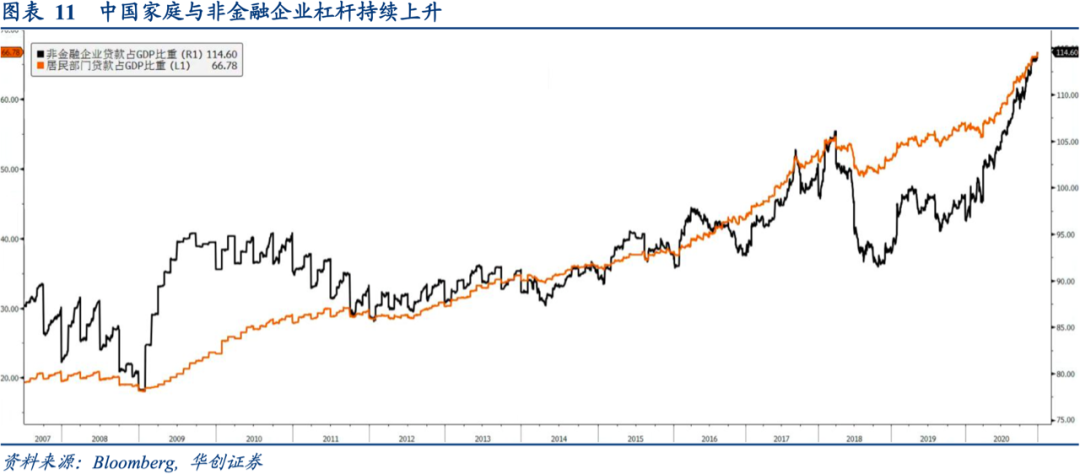

1. 2021年全球经济前景有两个关键词:共振和分化——被卫生事件压抑的私人部门需求释放,催生共振式的经济上行;美国和非美经济体的信用环境分化,中国和欧洲的实际利率和有效汇率双升。

2. 2021年美国经济处于家庭与企业的杠杆接力过程;欧洲经济增长取决于欧元有效汇率。

3. 2021年海外FICC交易/配置的主线是:美元贬值没有推高中国和欧洲商业银行的本币/美元廉价负债增长,也没有明显输入型通胀,美国和非美经济体的货币政策差异逐步收敛。

4. 全球经济共振式上行利好权益资产,信用环境分化使得权益资产回报的底层逻辑有所差异。

二、风险提示

疫苗应用速度不及预期、地缘政治引发原油供给中断

报告正文

1 2021年全球经济前景:共振与分化并存

2020年卫生事件以疾风骤雨的方式,让全球经济经历了一场“非典型”的冲击:对于各国企业产出和家庭消费形成暂时的抑制,但是私人部门并未遭遇严重信用紧缩。财政政策与货币政策有效协调,切断了供给/需求冲击向债务杠杆传导的渠道,由此形成金融市场估值和经济基本面的持续背离。受卫生事件干扰的全球供应链和大宗商品产出,给企业创造了快速去库存的窗口;大规模财政刺激和卫生事件封锁措施,又给了家庭快速累积储蓄的机会;补库存和消费反弹让市场预期金融市场高估值,被经济强劲反弹所消化。

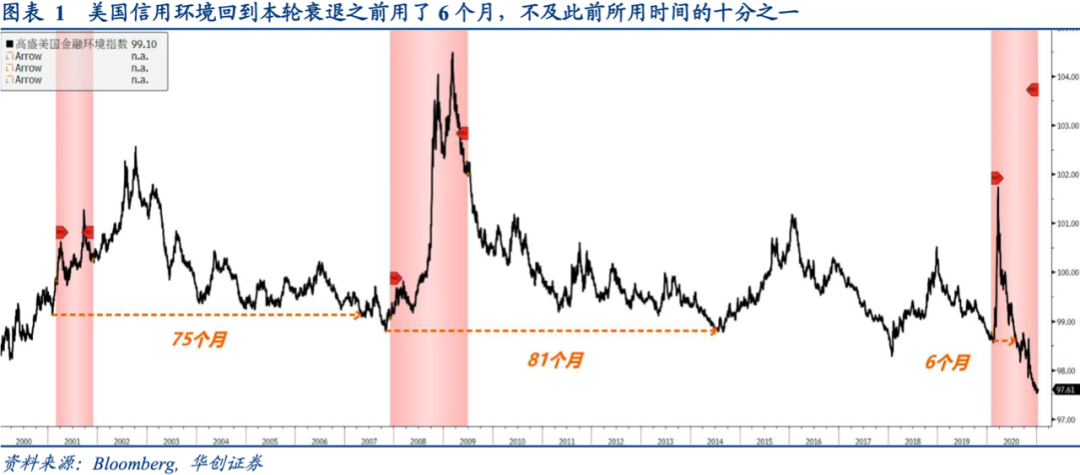

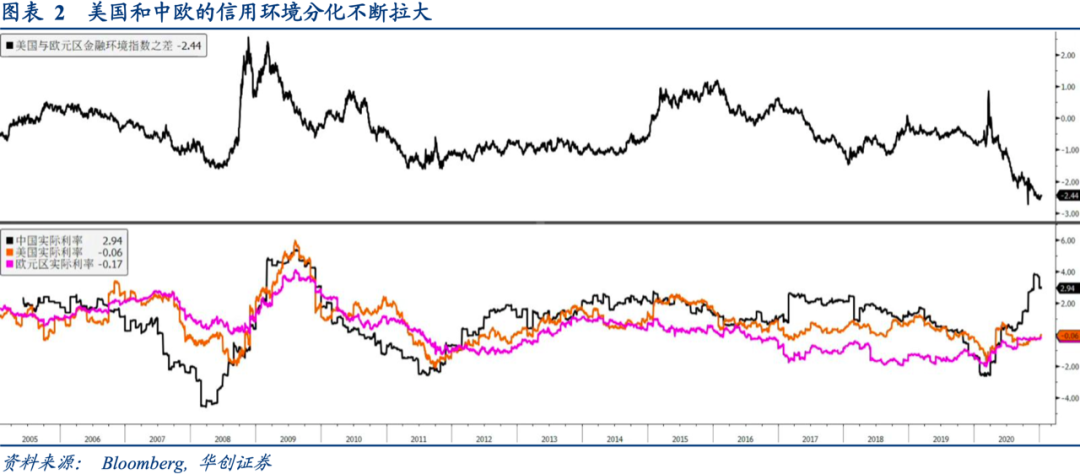

2021年的全球经济有两个关键词:共振和分化。一方面是被卫生事件压抑的私人部门需求释放,催生共振式的经济上行,经济增长差异收窄。中国经济增长进一步加速,美欧等其他国家紧随其后。国际货币基金组织(IMF)预期2021年中国经济增长8.2%,美国经济增长3.1%,欧元区经济增长5.2%。整体发达经济体增长3.9%,发展中经济体增长6%。另一方面是美国和非美经济体的信用环境分化,美欧金融环境指数(Financial

Condition

index)之差跌至20年低点。美国财政与货币刺激,加上美元贬值,营造宽松的信用环境;但是非美经济体的美元批发融资或外汇占款没有增长,金融体系加杠杆的空间受限,其结果是有效汇率和实际利率走高,信用环境收紧打压通胀预期、削弱债务杠杆稳定。欧元区调和物价指数同比(HICP)跌破零、中国国企债券违约量上升就是最典型的体现。

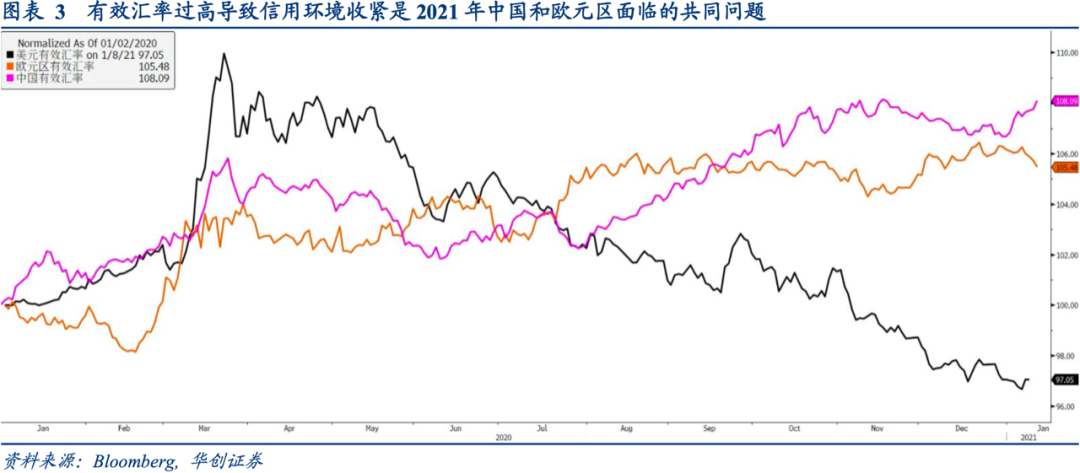

全球经济共振式上行利好权益资产,信用环境分化使得权益资产回报的底层逻辑有所差异。高增长与宽信用叠加,权益资产回报受企业业绩驱动;高增长与紧信用叠加,权益资产回报除了企业业绩,更需要流动性的支持。从当前资产估值环境来看,美国处于“低利率、低汇率和高估值”,欧元区处于“低利率、高汇率和高估值”,中国处于“高利率、高汇率和低估值”。

2021年美国的资产估值变化是利率,因为产出缺口收缩速度快于以往;欧洲的资产估值变化是汇率,因为名义价格疲软无法拉低实际利率,对冲高企的欧元有效汇率。欧洲央行直接打压欧元就成为必然。中国的资产估值变化是利率,虽然产出替代效应拉动外需,基本面支撑人民币有效汇率走强;但是贸易顺差增长没有推高外汇占款规模,实际利率升至10年以来最高水平。上半年出口韧性强,CPI同比走高,实际利率回落;下半年出口韧性减弱,内需对经济增长的边际贡献增加。如果CPI同比走低,中国央行可能需要调整“紧货币”的力度,引导长债率下行,拉低实际利率。

2 主要经济体经济前景分析

1. 美国经济:家庭与企业的债务杠杆接力

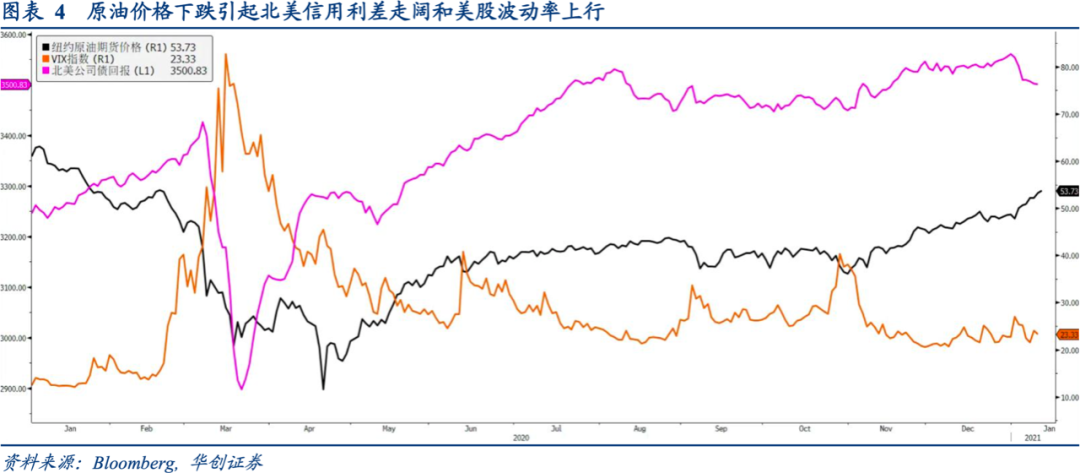

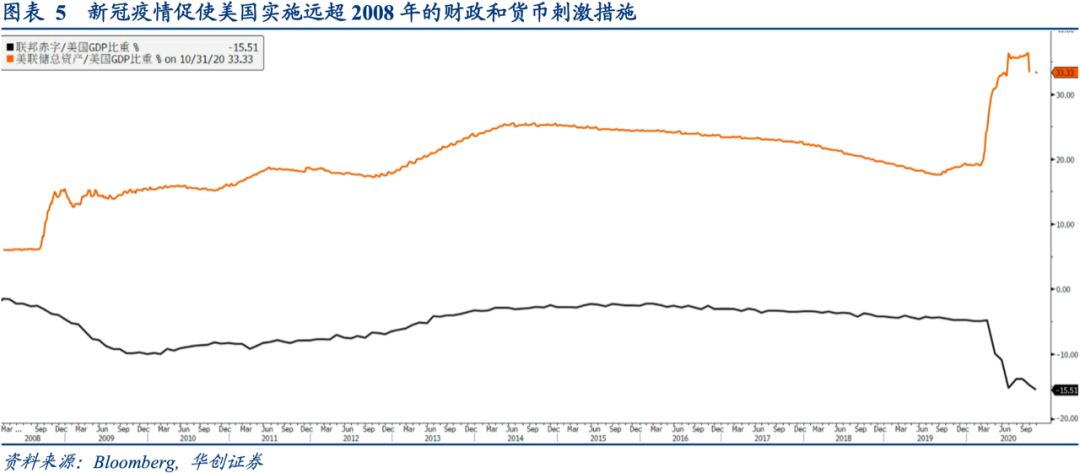

2020年卫生事件对于美国经济的冲击主要是两方面:一是卫生事件爆发初期,国际油价暴跌,能源部门脆弱的资产负债表推升北美信用利差、美股波动率VIX指数。VIX指数上升引发美元流动性短缺,美股大幅调整;二是确诊病例激增以后,大规模经济封锁措施引起消费与产出收缩。失业率快速走高,GDP增速大幅下降,美国有史以来最长的经济扩张周期结束。

为了应对流动性短缺导致的金融市场抛售,美联储耗尽了降息空间;经济封锁之下,应对实体经济萎缩需要美国财政政策发力,所以美联储资产负债表和美国财政赤字交替扩大。过去两个季度美元指数下跌超过6%,证明美联储消除了美元流动性短缺,这也成为全球股市反弹的主要动力。2020年美国经济增长没有转正,显示美国财政政策未能弥补私人部门需求不足,部分原因是供给管理的政策思路,限制了财政政策推升短期需求的能力;还有部分原因是美国卫生事件得不到有效控制,确诊病例和死亡病例出现第二个高峰。

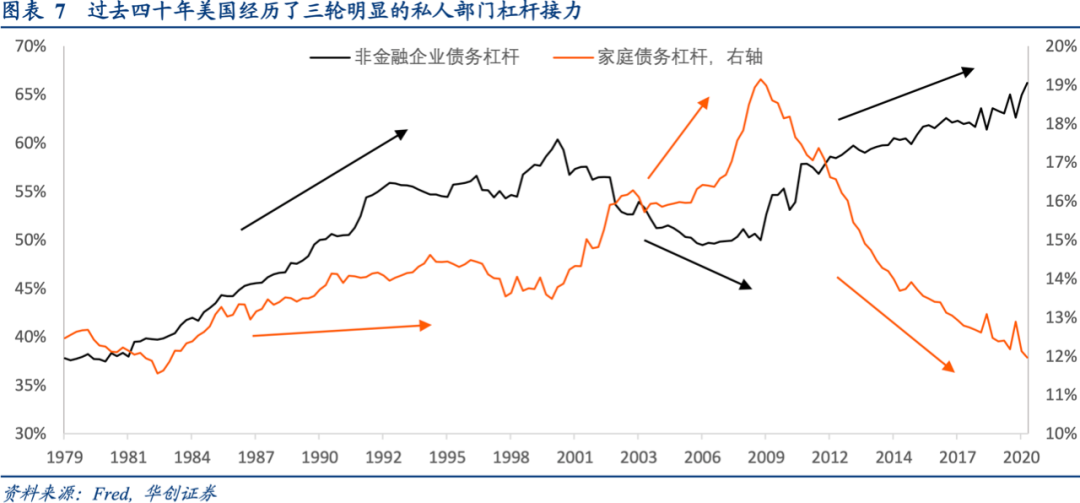

2021年的美国经济前景可以从外部刺激和内生增长两个视角分析:外部刺激是疫苗和拜登政府的财政政策,这些足以提升短期的名义GDP和CPI同比增速,也正反映到受益于经济重启的行业和清洁能源相关标的。内生增长视角是美国宽松信用环境有助于加快家庭和企业之间的杠杆接力,产出缺口的收缩速度也快于以往的经济衰退时期。这些并未反映到美国经济复苏路径的定价中。2020年美国经济衰退完全不同于2008年,2020年的美元流动性危机十分温和,家庭部门和金融体系的债务杠杆也很稳定,不存在去杠杆导致总需求和信用环境收紧的问题。

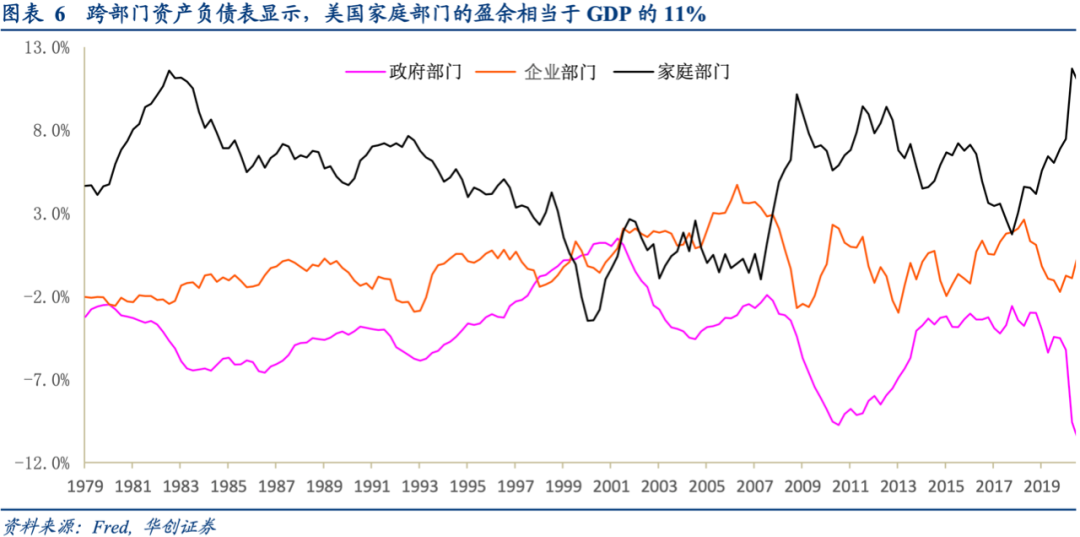

以私人部门总负债与总资产之比为基准,1980年以后出现了三轮明显的债务杠杆接力,每一轮接力都是经济衰退以后。1980-2000年企业债务杠杆从38%升至60%,家庭债务杠杆基本持平于12%左右;2001-2008年企业债务杠杆从57%降至50%,家庭债务杠杆从14%升至19%;2009-2020年企业债务杠杆从50%升至66%,家庭债务杠杆从19%降至11%,创下1983年以来最低水平。同时跨部门的资金流量也显示,家庭与企业之间倾向进行债务杠杆接力。截止2020年三季度末,家庭部门处于资金出借方,所累积的盈余相当于美国GDP的10.9%;企业部门(金融企业+非金融企业)从资金拆入方变成资金出借方,所累积的盈余相当于美国GDP的0.5%;政府部门处于资金拆入方,所累积的赤字相当于美国GDP的10.6%。

家庭部门债务杠杆率处于近40年低点,又累积了相当于美国GDP十分之一的储蓄,说明美国经济总需求存在巨大的释放空间。现在主要的问题是卫生事件防控措施冲击了供给端。圣路易斯联储的研究显示今年3月和4月私人部门工时分别下降2%和16.26%,其中三分之二是因为卫生事件防控导致劳动力供给减少。失业率上升并非是企业雇佣需求下降。一旦疫苗大面积应用,消除劳动力供给的压力:一方面是企业产能利用率上升,产出缺口继续向零靠拢;另一方面是失业率更快地恢复到卫生事件之前水平,家庭储蓄转化成消费需求。

2. 欧元区经济:财政刺激效用有限,货币宽松政策加码

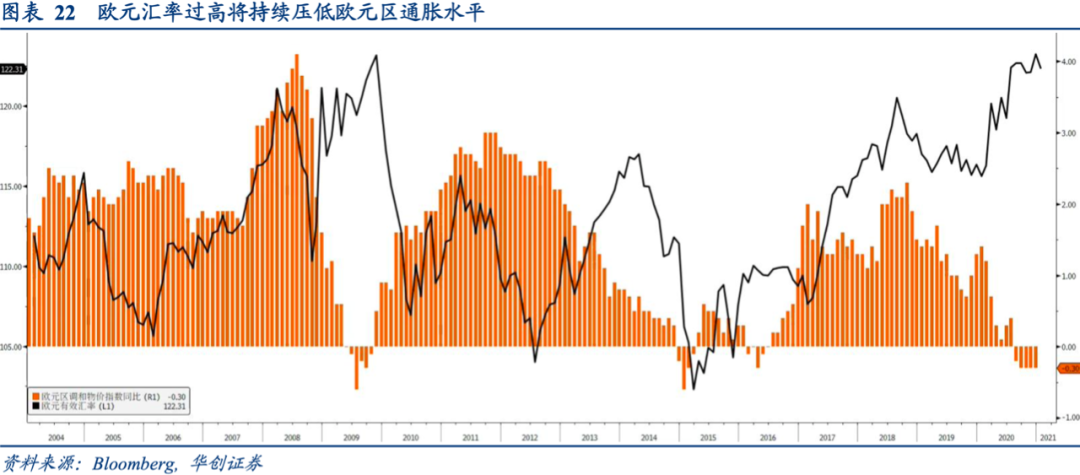

2020年卫生事件主要影响欧元区的实体经济,并未引起欧元流动性短缺。欧元区主要经济体采取严格的卫生事件防控措施,这些措施令欧元区经济活动减弱,尤其是服务业萎缩和企业产出下降直接推高了失业率,GDP同比增速连续三个季度为负。除了卫生事件之外,欧元区还面临欧元过快升值的压力,欧元有效汇率升至10年高点,削弱了潜在财政刺激对通胀的支撑,欧洲央行“宽货币”政策难以向“宽信用”传导。

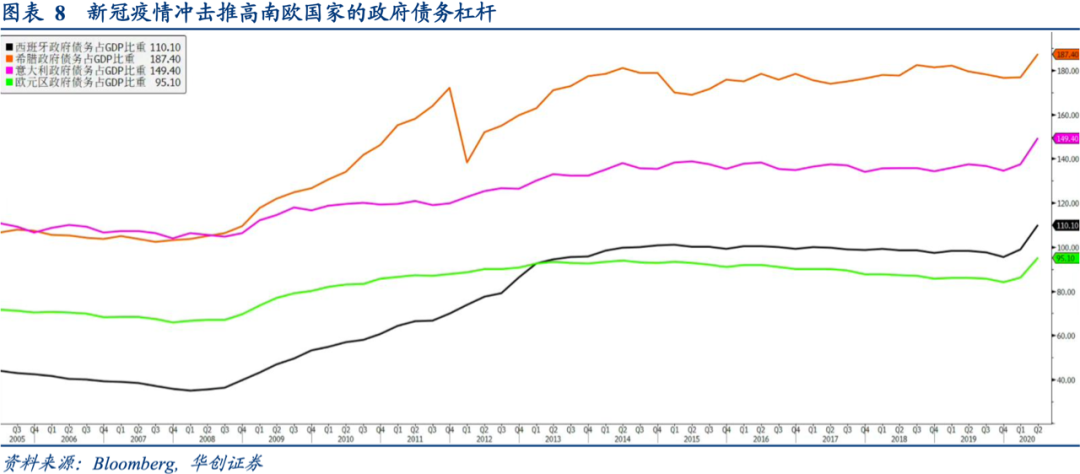

美联储扩表是基于美元流动性需求和美国财政刺激。欧洲央行扩表则是维护欧元区各国政府、特别是南欧国家的政府债务稳定。卫生事件防控导致二季度欧元区GDP同比降至-14.7%,欧元区政府债务/GDP比重从86%升至95%。南欧国家的政府债务杠杆升幅尤其明显:二季度希腊政府债务/GDP比重从176%升至187%;意大利政府债务/GDP比重更是从137%升至149%;西班牙政府债务/GDP比重从99%升至110%。稳定政府债务杠杆的具体措施是引入抗疫紧急购债计划(PEPP),支持欧元区总额7500亿欧元的财政刺激。

整个7500亿欧元财政刺激中,5000亿欧元是拨款,2500亿欧元是借款;主要投向西班牙、意大利和希腊。欧元区的财政刺激不同于美国,后者是政府部门向私人部门转移支付;前者更像是北欧帮助南欧滚动政府部门债务。卫生事件防控冲击之下,欧元区家庭部门没有获得额外的财政支持。储蓄率抬升是增加现金和储蓄的结果。二季度欧元区家庭消费支出同比降至-16%,三季度仅仅反弹至-4.6%,远远不及同期美国个人消费开支的表现。企业部门产出也受到卫生事件的拖累,主要体现在三个方面:供应链中断拉低全要素生产率(TFP)、卫生事件高度不确定性让企业削减投资(Capital Stock)以及劳动力供给减少。国际货币基金组织(IMF)预计2020年欧元区产出缺口占GDP比重为-5%,低于2013年欧债危机时期的-3.2%和2008年金融危机时期的-2.8%。

家庭消费与企业产出低迷意味着欧元区内需不足,名义物价持续回落。3月至12月欧元区调和消费物价指数(HICP)同比从0.7%下行至-0.3%,欧元区实际利率从-2.1%升至-0.3%。再加上美元贬值,把欧元有效汇率升从117推高到122,达到10年以来高点。实际利率和有效汇率双双走高,欧洲央行扩表没能让欧元区信用环境更宽松;3月至9月该行总资产同比从0提高至40%,高盛欧元区金融现状指数(FCI

index)同比维持在0.6%-0.7%,显示企业的信用环境并未改善,反而有所收紧。所以12月欧洲央行加码宽松,提高抗疫紧急购债计划(PEPP)的规模。

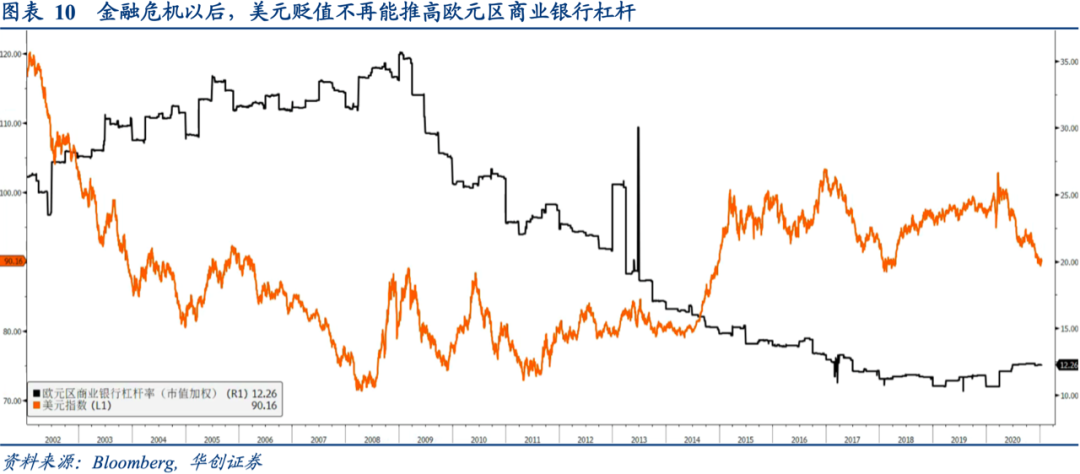

弱美元环境中,欧元区信用环境依然收紧。欧洲央行无法退出货币宽松政策,还要扩大资产购买规模。其中的核心原因是美元汇率和离岸美元流动性供给脱钩。受到金融监管的约束,美元贬值不再促使美国商业银行和货币市场基金增加离岸美元供给。欧洲商业银行不能再像2004-2010年借入短期美元负债,提高杠杆买入欧元区各国政府国债、向私人部门发放信贷。欧元区私人部门加杠杆受限,名义价格下行推高实际利率。为了获得更宽松的信用环境,欧洲央行只有通过加码货币宽松,压低欧元汇率。

3 大类资产交易/配置展望

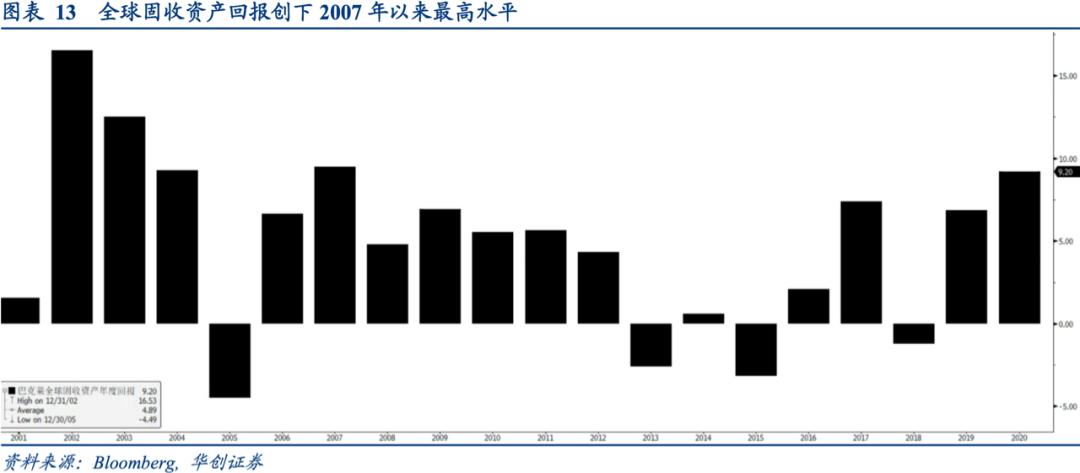

1. 固定收益资产:美债、德债以及北美公司债卫生事件冲击下,全球主要央行大幅扩表,海外长债利率下行,信用利差也是冲高回落。巴克莱全球综合指数(Barclays Global Aggregate Index)上涨9.2%,全球固定收益资产回报创下2007年以来最高水平。2021年经济同步复苏、信用环境分化的环境仍然有利于固定收益资产获取良好回报。一方面是2020年美国采取大规模财政刺激与货币宽松,其产生的通胀压力集中于本国服务消费;而非像2009年中国主导财政刺激与宽松时期,通胀压力集中于商品消费;全球名义价格上行空间有限。另一方面是美国和欧元区信用环境分化。为了压低欧元有效汇率,欧洲央行加码货币宽松政策,欧元区长债利率走低,通过长期投资者的久期需求外溢到美国乃至新兴市场的固收资产。

(1)美债:

跨境套利机制能否启动?2020年下半年美国产出缺口快速收缩、加上疫苗问世,通胀预期上行推动10年期美债利率反弹27个基点,逼近1%整数关口。2021年美国经济复苏提速,长端美债利率或继续上行。潜在上行的目标是1.3-1.5%,只是难以守稳。主要原因是美债需求十分多元,既要看到美国经济向好,本地私人投资者抛债买股;也要看到海外通缩压力增大,欧元央行宽松刺激海外的美债需求。2014年以后非美央行宽松的外溢取代新兴市场贸易顺差回流,逐步成为美债海外需求最大的增量来源。2019年美联储前主席艾伦·格林斯潘(Alan

Greenspan)在阐述美债收益率可能跌破零的观点时,提到全球债券市场内在的套利机制正推动10年期美债利率下行,向下跌破零没有任何障碍。

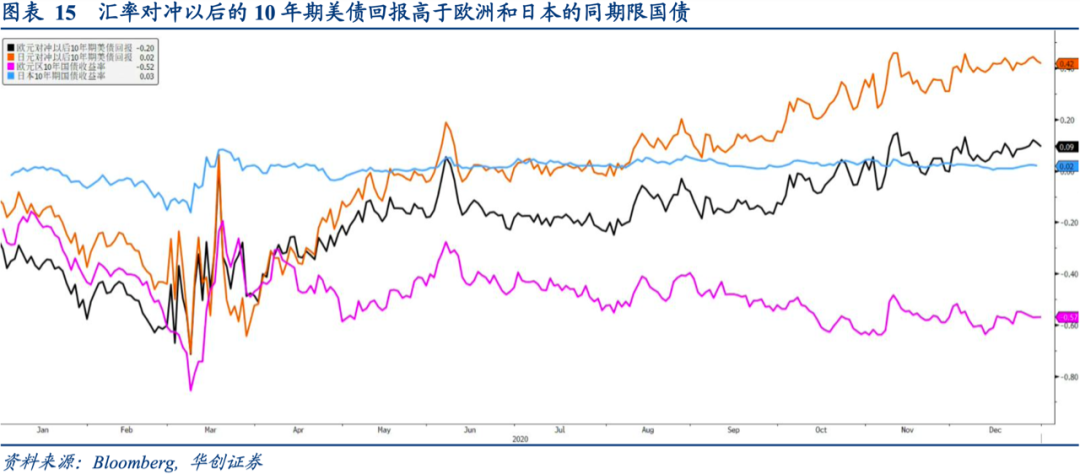

从资产配置层面来看,判断海外美债需求的关键指标是:汇率对冲以后的10年期美债回报。截止2020年12月31日,欧元对冲以后的10年期美债回报为9个基点,比欧元区10年期国债利率高66个基点;日元对冲以后的美债回报为42个基点,比日本10年期国债利率高40个基点。对于欧洲和日本投资者来说,买入10年期美债的无风险回报远高于买入本币计价同期限国债。美债无风险回报走高的原因,主要是美联储通过央行流动性互换(Central

Bank Liquidity Swaps)向海外央行提供短期美元流动性,拉低了离岸美元对冲成本。

从交易层面来看,美债利率曲线陡峭化成为2021年海外债市相对一致的押注。美联储引入平均通胀目标制(Average-Inflation

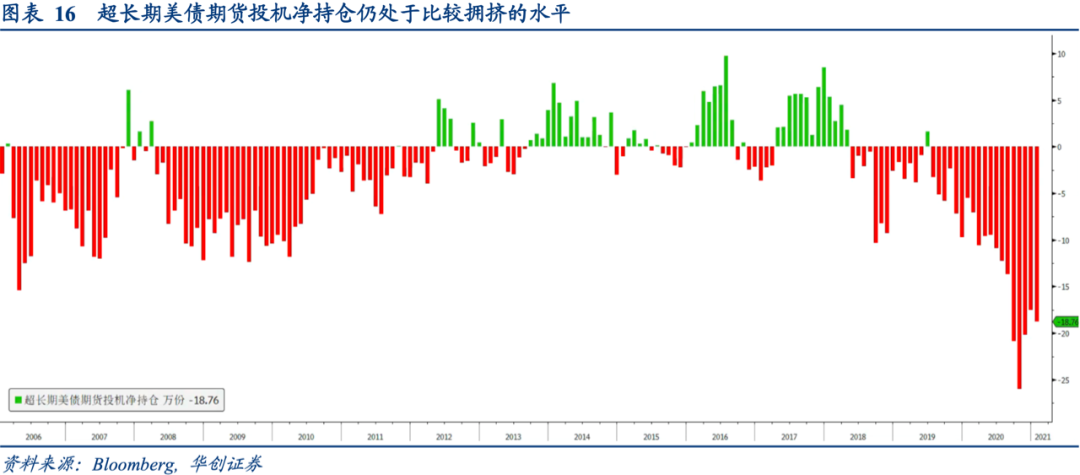

Targeting),排除了短期联邦基金利率进入负值的可能性。押注利率曲线陡峭化就变成了做空长期美债,30年期美债和各期限美债利差都升至2017年以来最高水平。不过交易持仓数据显示,未来美债利率曲线陡峭化的空间或将受限。CFTC持仓数据显示,2020年10月超长期美债投机净空头持仓触及26万份,8周以后这个数字降至17万份。即便如此仍然比2011-2017年极端净空持仓规模多10万份。

(2)德债: 受益于欧元有效汇率走高

欧元区财政刺激没有向家庭部门转移支付,美元贬值也没有促使欧洲商业银行加杠杆;通胀水平跌至负值推高实际利率,只有欧元有效汇率走弱才能让信用环境更宽松。欧洲央行压低欧元的方法有两种:一是扩大资产购买规模,推高欧洲央行与美联储的资产负债表规模之比,正如2020年12月已经采取的措施;二是继续降息,加深欧元区负利率。Pariès, M. D., Kok, C., & Rottner, M. (2020)的研究结论是,欧元区的利率下限(反转利率)位于-1%,这意味着欧洲央行还有75个基点的降息空间。无论欧洲央行采取哪种方法,在负凸性(Negative Convexity)的驱动下,欧洲机构投资者的久期需求都会再度放大,以10年期德债为基准的欧元区长债利率或加速下行。

(3)北美公司债: 投资级到期高峰来临,久期需求驱动整体回报

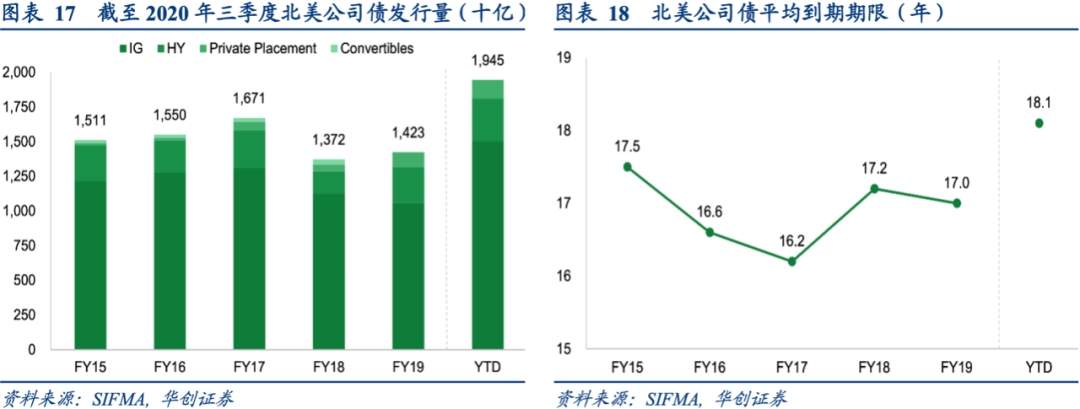

卫生事件严重冲击美国企业的现金流和营收,外部融资需求激增,叠加到期高峰,2020年北美公司债发行量触及5年最高。证券业与金融市场协会(SIFMA)的数据显示,前三季度北美公司债发行总量达到1.9万亿美元,超过2019年全年的1.4万亿美元;从发行结构上看,77.2%是投资级,15.8%是高收益债,7%是私募债;从发行人行业来看,金融行业占比32.7%,能源&电力部门占13.5%,工业部门占10.2%;从发行期限来看,美国公司债平均期限拉长至18.1年,2019年为17年。

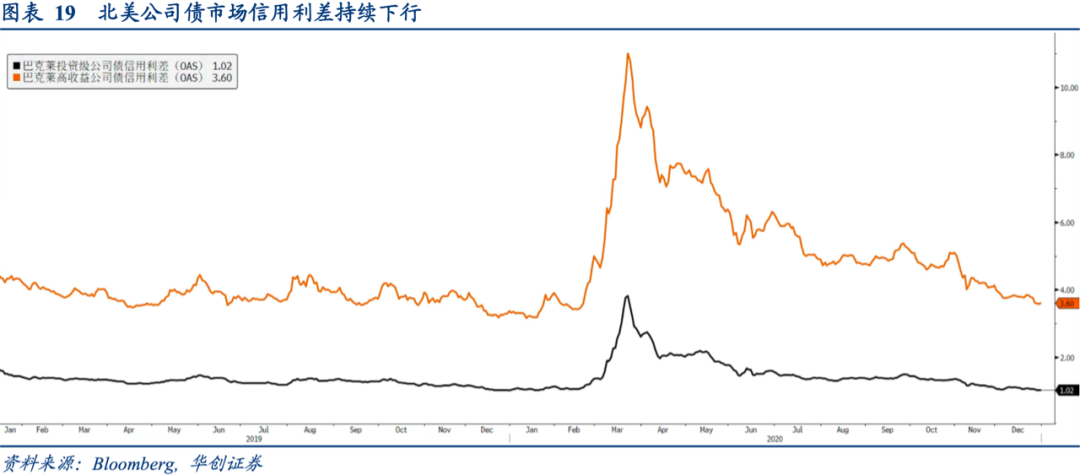

2021年北美投资级公司债到期量为7170亿美元,高收益债到期量1040亿美元。过去五年北美公司债平均发行期限为17年,投资级债券到期高峰意味着久期供给下降是确定的,久期需求成为决定北美公司债回报的主要边际因素。决定久期需求边际变化的一个重要指标就是10年期美债利率,如果后者温和上行/冲高回落,那么投资级公司债的回报倾向好于高收益债,反之则高收益债回报更好。目前北美投资级信用利差(OAS)回落至1%,高收益级信用利差(OAS)回落至3.6%;由于投资级公司债处于长久期、低利差状态,对于10年期美债利率的敏感度也更高。

考虑到欧洲央行和日本央行的货币宽松压力,海外投资者美债需求上升。长端美债利率上行空间有限,2021年投资级公司债依然有正回报。不过最低赎回收益率(Yield

to

Worst)降至2%,投资级公司债的正回报或只有3%-4%,低于之前20年的均值5.9%。高收益债拥有更好的安全边际,但是也要面对原油市场的高度不确定性。至少2021年上半年风险与回报比并不明显占优,下半年原油闲置产能被消化,高收益债的回报更为确定。

2. 外汇市场:美元、欧元以及人民币

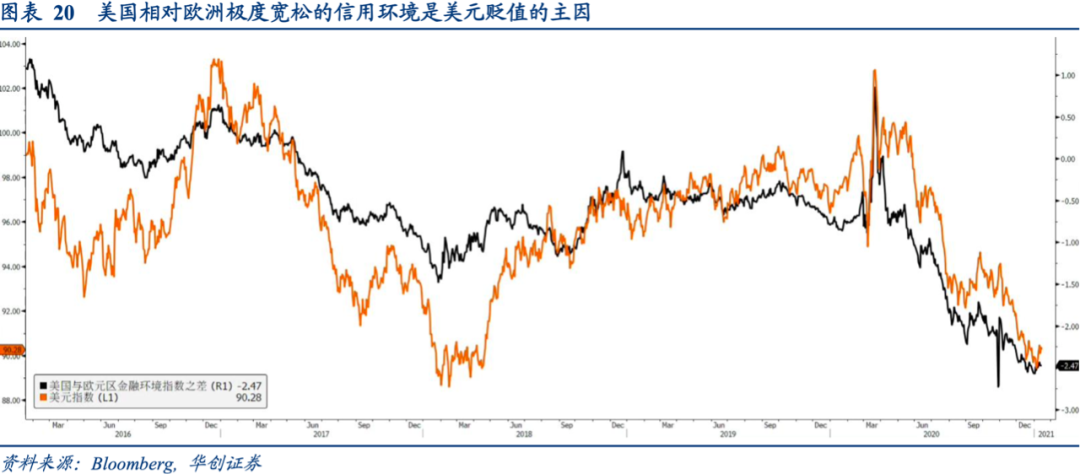

2020年3月美元流动性危机之后,美联储通过资产购买和央行美元流动性互换,向在岸和离岸注入美元流动性。既阻止了国内信用利差上升冲击企业债务杠杆,也避免了离岸美元短缺引起跨境信贷减少,海外美元信用收缩。美联储向全球经济注入流动性的过程中,美国的信用环境比其他经济体宽松,这是美元贬值的主因。不过美元贬值的外溢效应也十分不均衡,包括欧元区和中国等经济体获得持续资本流入,但是欧元区商业银行的美元批发融资、中国的外汇占款没有增长,大宗商品价格上涨的输入性通胀也不明显。由此导致的是其他国家难以长时间和美国保持货币政策差异,这是2021年外汇市场的主线。

(1)美元: 回归长债利差驱动

卫生事件持续拖累美国经济复苏,放大了美联储扩表对于美元的利空。过去12个月ICE美元指数下跌6.7%,创下2017年以来最大年度跌幅 。不过美元并不是全面走弱,以美联储编制的贸易加权汇率为基准,去年美元相对发达经济体的贸易加权汇率下跌5%,但是美元相对新兴经济体的贸易加权汇率基本持平,只是回吐了年初的升值。美元贸易加权汇率的分化,暗示本轮美元贬值首先是跨境资本流向改变,其次才是美国“双赤字”扩大。

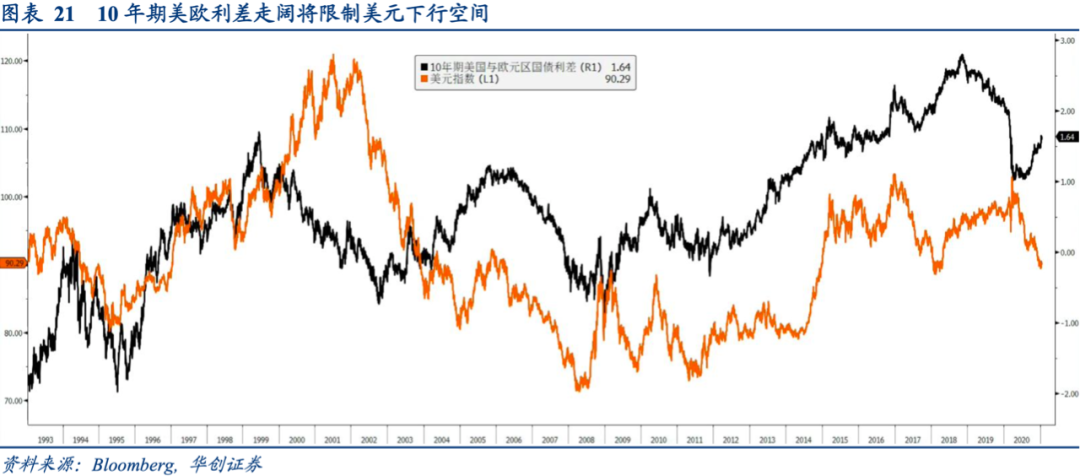

在疫苗大面积应用的背景下,卫生事件防控差异对美元的压力将减弱。2021年的美元走势预计将回归经济基本面。除了美国自身的内生增长以外,美国和欧洲的经济基本面差异也很重要,这可以用10年期美德利差衡量。2019年10年期美德利差从240个基点跌至200个基点,显示美国和欧洲的经济基本面差异收窄,2020年美元指数持续走弱;2020年下半年10年期美德利差从106个基点扩大至148个基点,表明美国和欧洲的经济基本面差异拉大,2021年美元指数可能惯性下跌以后重拾升势,关键的趋势切换窗口是4月和9月。

(2)欧元: 欧洲央行寻求压低欧元汇率

2020年5月至8月欧元兑美元升值10%,欧元有效汇率升至121,创下10年以来最高水平。9月欧洲央行议息声明中时隔3年再次提及欧元汇率。包括行长拉加德(Christine Lagarde)在内的多位货币政策委员都表示,欧元升值部分抵消了欧元区财政刺激对通胀预期的支撑,该行准备采取措施消除汇率升值对通胀预期的负面影响。12月份欧洲央行宣布扩大资产购买规模,把抗疫紧急购债计划(PEPP)上限提高了5000亿欧元。

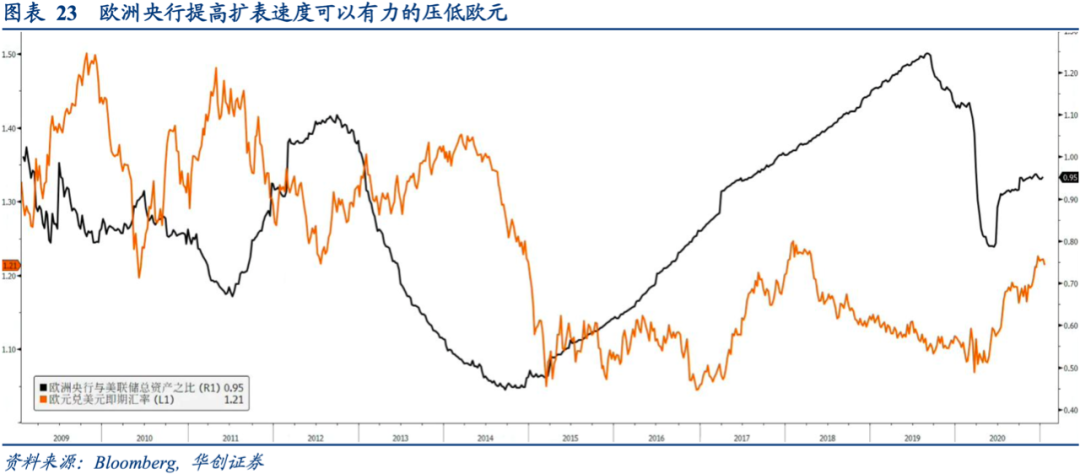

欧洲央行预期2021年欧元区调和物价指数同比反弹至1%,2023年进一步升至1.3%,远低于2%的通胀目标。直接干预欧元汇率的可能性在增加,这也是决定欧元中期趋势的关键。潜在触发干预的场景是2021年一季度欧元兑美元升破1.25。潜在的干预手段有两种:一是欧洲央行官员发表密集且清晰的担忧欧元过快升值言论,冲击市场做多欧元的意愿;二是欧洲央行加速扩表,推高欧洲央行和美联储的总资产之比,这将对直接施压欧元汇率。Dedola,

Luca, et al.(2020)的研究结论是,欧洲央行和美联储的总资产之比变动10%,欧元兑美元反向变动3.5%。

3. 大宗商品:原油、黄金以及白银

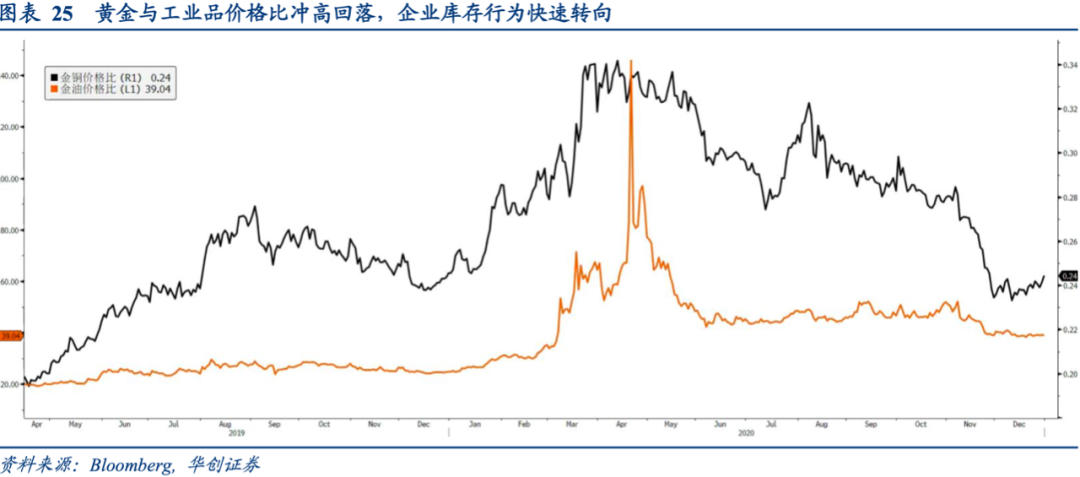

2020年上半年复工复产进度的差异,引起中国和海外企业交替去库存;下半年则是企业部门交替补库存。中国复工复产进度加快,大宗商品出口国卫生事件防控迟缓。在需求好于预期,供给恢复缓慢拉动下,大宗商品价格基本回到卫生事件之前的水平。2021年补库存需求还会延续,强度相较2020年有所减弱;供给端的收缩空间所剩无几,产能释放的压力大于2020年。疫苗大面积应用和财政压力是供给端扩张的主要原因:前者消除了运输出口环节的障碍;后者则将迫使大宗商品出口国,尤其是OPEC成员国增产,以保证国内的正常财政支出。除了供需相对变化,欧洲央行旨在压低欧元有效汇率的努力,可能让美元受益,拉低大宗商品价格涨幅。

(1)原油: 库存去化加快,供给扩张压力回升

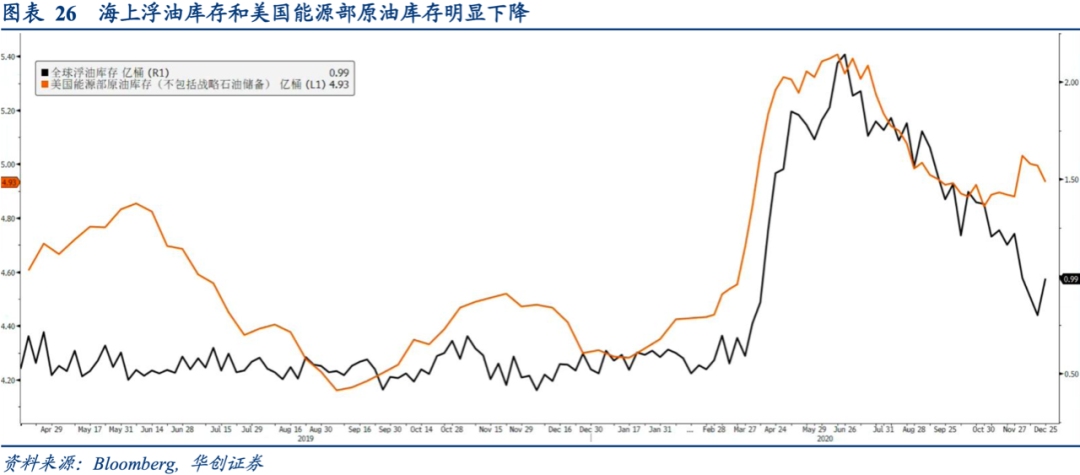

2020年6月全球海上浮油库存触及2.1亿桶的峰值,之后6个月减少超过1亿桶;浮油库存最低触及9000万桶,相较于卫生事件爆发前高出3000-4000万桶。美国能源部原油库存(剔除战略原油储备)也在6月升至5.3亿桶的峰值,之后6个月减少4000万桶;整体库存水平降至4.9亿桶,相较于卫生事件爆发前高出6000万桶。现货市场去库存的高峰期已过,后续去库存难以推升原油市场的投机净多头持仓。2021年原油价格将更多受供给的影响。

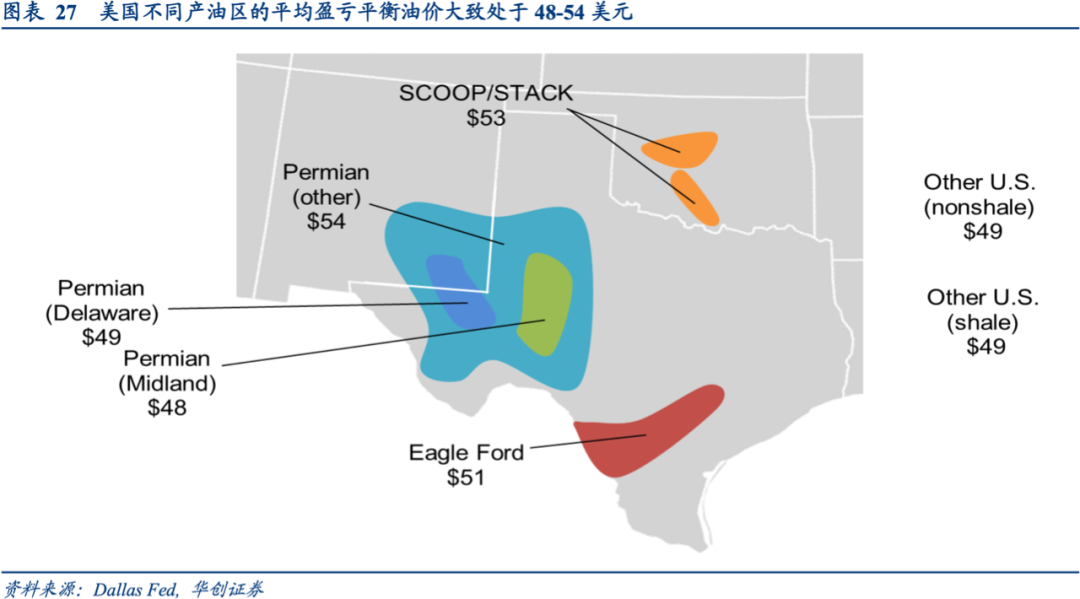

对于原油供给的变化,可以观察两个指标:一是OPEC+成员国的财政平衡油价;二是北美页岩油盈亏平衡油价。前者是产油国自身必要的财政和福利支出所对应的最低油价;后者是北美页岩油企覆盖勘探开采成本的最低油价。2019年大部分OPEC成员国财政平衡油价在60-80美元,俄罗斯财政平衡油价在40-50美元。同期北美页岩油平均盈亏平衡油价位于50美元。二叠纪盆地的特拉华地区(Delaware)和米兰德(Midland)地区盈亏平衡油价低于50美元,剩余的区域为54美元。伊戈尔福特(Eagleford)盈亏平衡油价为51美元。

2021年国际油价将高于北美页岩油盈亏平衡油价,低于OPEC成员国的财政平衡油价。如果OPEC组织成员国减产,那么油价反弹将推高页岩油产量;该组织的市场份额将会下降,原油减产就变得毫无意义了,OPEC组织重新增产的压力就加大了。实际上市场已经开始押注北美页岩油产量回升。跟踪页岩油气投资活动的标普油气开采ETF(XOP)过去两个月从41美元上涨至63美元,涨幅超过了50%。XOP的价格一直是北美活跃页岩油井数量的领先指标,短时间内如此大的涨幅,意味着2021年北美页岩油产量或超出市场预期。

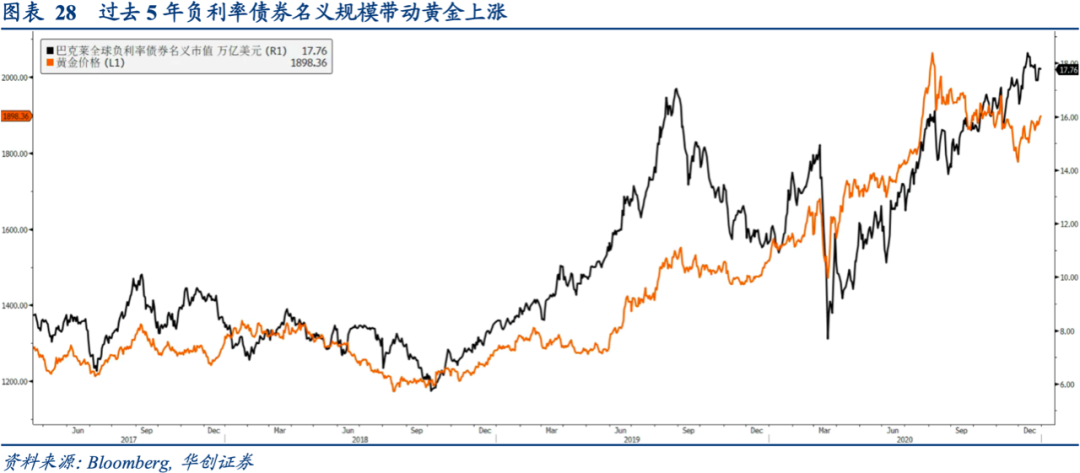

(2)黄金: 受益于负利率债券规模走高

2020年7月黄金大涨11%,一度突破2000美元。同一时段美国实际利率保持稳定,没有明显下降。往前追溯,2019年11月以来黄金和美国实际利率的180天相关性从-0.4降至-0.05。显然黄金市场存在着新的驱动因子。我们认为这个新的驱动因子是负利率债券规模的扩张,囤积现金的需求让黄金作为零利率资产的吸引力上升。2019年11月以来黄金与巴克莱全球负利率债券市值的180天相关性保持在0.2-0.3,2020年7月黄金大涨期间,二者相关性高达0.37。

截止2020年12月,巴克莱全球负利率债券市值升至17.9万亿美元,刷新2019年8月创下的17万亿美元,创出历史新高。2021年欧洲央行将加大资产购买力度,把欧元区长债利率压得更低;日本央行也可能加码货币宽松,因为日本CPI同比跌破零,对外出口连续24个月下降。两家央行紧跟着美联储加速扩表,负利率债券规模也是易涨难跌,这将成为黄金上涨最大的边际支撑。

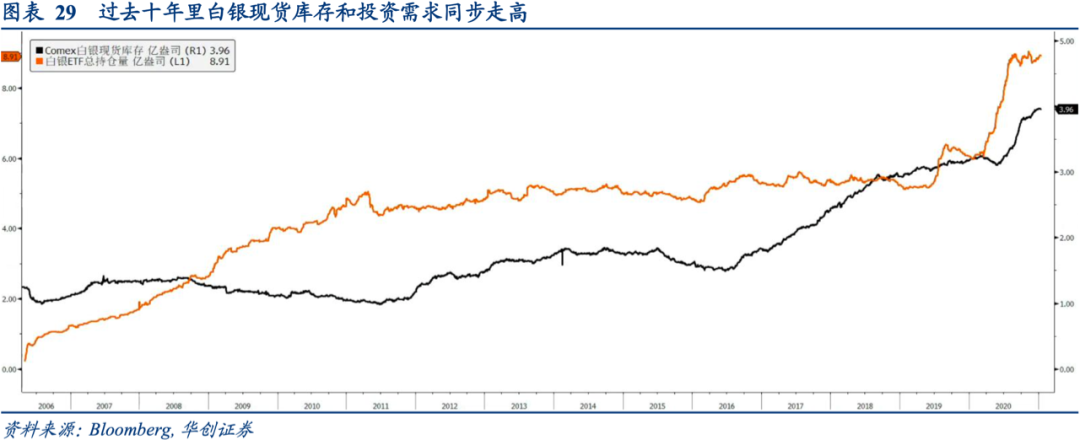

(3)白银: 现货去库存,金银价格比继续下行

白银作为贵金属的属性一直受现货库存过高的困扰,削弱了其投资需求。2016-2019年COMEX白银库存翻了一倍,从1.5亿盎司升至3.2亿盎司;2020年COMEX白银库存从3.2亿盎司升至4亿盎司,创出历史新高。白银库存增加导致金银价格比持续走高,突破了1990年以来的区间上限85,最高触及123。所以2016-2019年黄金ETF持仓量的同比增速持续高于白银ETF。

2021年白银有望保持上行,一方面是美国新政府计划增加向新能源领域投资,这有助于白银去库存。民主党候选人拜登当选以后,市场预期未来十年北美光伏累计装机量从235GW升至452GW,几乎翻了一倍。白银以其最高的导电性和热导率,被应用太阳能电池板表面的光伏银浆中,对白银的累计消耗量将达到8.9亿盎司。另一方面是黄金与白银价格比还有下行空间,白银的上涨弹性还未完全释放。2020年金银比从123回落至70附近,远高于过去40年的区间下限40。在白银现货库存回落的基础上,投资需求上升将让金银比继续下行。

4. 权益资产:美股、新兴市场股市

在经济同步复苏与信用分化并存的环境中,2021年海外股市估值和基本面的背离将逐步收敛。美股受到经济复苏的支撑最强,企业业绩改善速度提高,EPS反弹拉低美股估值;新兴市场股市则有中国经济增长加快,特别是人民币强势的利多。只是中国实际利率居高不下,叠加美国长债利率反弹,流动性对新兴市场股市的边际影响也将增大。

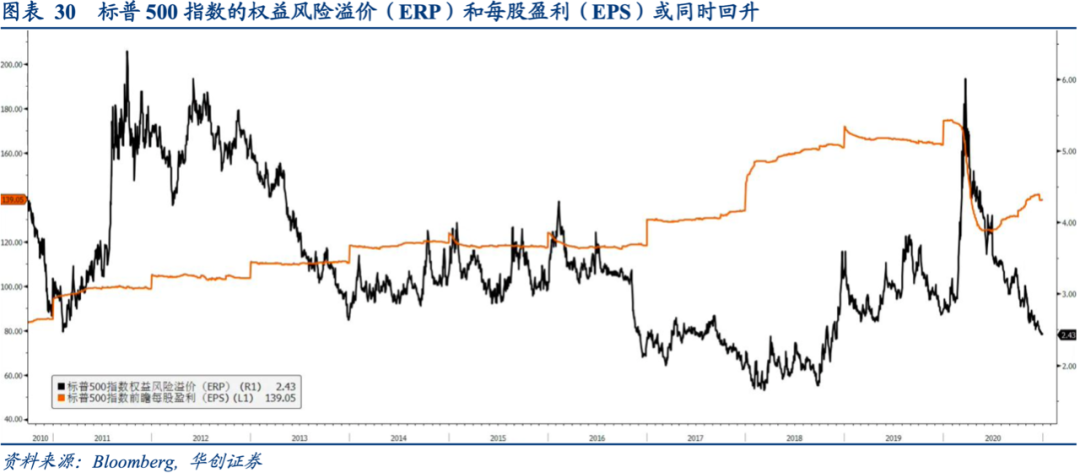

(1)美股: 权益风险溢价(ERP)和每股盈利(EPS)双升

2020年美股经历3月份下行之后,在财政&货币政策刺激下逆转。三大指数前瞻市盈率升至2001年最高水平,与经济基本面形成明显背离。展望2021年,较低的权益风险溢价(ERP)是美股首先要面对的问题:标普500指数权益风险溢价(ERP)下行至2.2%,距离2018年3月低点只剩下50个基点,显示美股所能提供的超额回报不足。经济基本面向好,每股盈利(EPS)升高是2021年美股向好的关键:标普500指数未来12个月EPS或将反弹至170美元,回到卫生事件之前的水平。这意味着2021年标普500指数EPS增长20%。按照23倍的前瞻市盈率计算,2021年收盘价或位于4000点。

相较于市场预期,我们倾向认为标普500指数EPS的增速将达到25%-28%,EPS绝对值可能升至175-180美元之间。主要受益于美国产出缺口的收缩速度高于以往经济衰退。2021年标普500指数权益风险溢价(ERP)大概率也将回升,10年期美债利率回升将削弱EPS增长的利好。按照标普500指数ERP回升至3%,10年期美债利率升至1.5%计算,年终收盘价位于4000点。如果10年期美债利率突破1.5%,年终收盘价将回落至3800点。

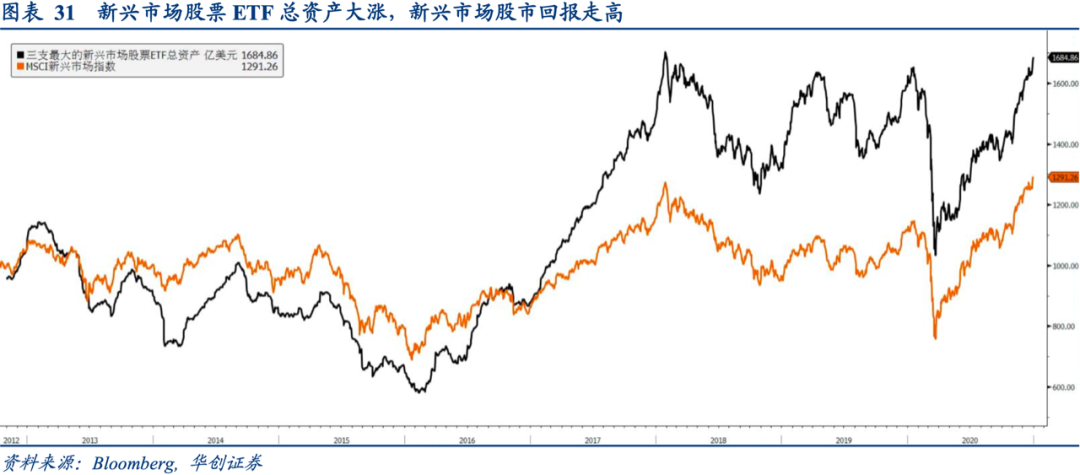

(2)新兴市场股市:人民币趋势是关键

2020年人民币相对美元升值超过6%,新兴市场股市回报连续第二年走高。MSCI新兴市场指数上涨15.9%,总回报18.3%。从基本面上看,中国快速的复工复产推升了整个新兴市场的外部需求和汇率;美元兑人民币和新兴市场股票指数的180天相关性稳定在0.4。从流动性上看,美联储持续扩表,并且延长和海外央行的美元互换安排,这都有助于新兴市场股市充分享受弱美元带来的利好。2020年3月至12月四支最大的新兴市场股票ETF总资产从1000亿美元升至1640亿美元。

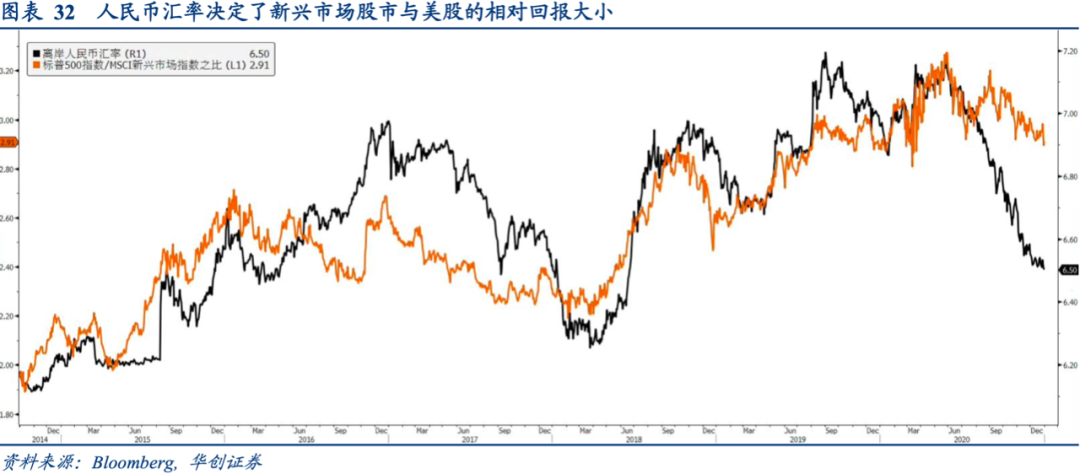

2021年人民币汇率可能重回双向波动,对于新兴市场股市的支撑力度弱于2020年。如果人民币继续升值,新兴市场股市相较于美股相对回报有望扩大。美元兑人民币下行至6.5,标普500指数与MSCI新兴市场股票指数的比值对应在2.3,当前水平是2.8。按照2020年标普500指数收盘价3756点计算,MSCI新兴市场指数低估15%-20%。如果人民币走弱,新兴市场相对美股的相对回报将会缩小。假设美元兑人民币回升至6.6,标普500指数与MSCI新兴市场指数的比值对应在2.6,后者低估幅度收窄至8%。

风险提示

疫苗应用速度不及预期 地缘政治引发原油供给中断

(编辑:玉景)