本文来自 微信公众号“EBoversea”。

要点

1、港股市场在基本面、资金面、情绪面三方面均处于积极状态,具备逐步走牛的坚实基础,我们建议投资者积极关注港股的机会。具体原因包括:

1)盈利较高增长。香港市场整体盈利的70%左右源自中资股,全市场盈利增速与中国内地经济密切相关。2021年上半年,低基数效应和全球经济大概率震荡复苏,内地经济有望保持较高增速,进而带动港股盈利高增长。港股作为离岸市场,对盈利趋势反映尤为充分,历史复盘看,内地经济基本面向好港股盈利增速向上时,港股走牛且相较A股有望获得更好的收益。

2)本地逐步复苏。香港经济是外贸型经济,全球经济与贸易的繁荣是香港经济繁荣的基础。2019年,香港动荡访港旅客数量大幅下降,给香港经济带来沉重的打击;2020年,动荡虽然受到较大的控制,但突如其来的公共卫生事件使香港经济再遭重挫。日前信息显示,香港计划于2月启动疫苗接种并择日恢复通关,虽然复苏的前途会有波折,但香港本地经济最艰难的时刻或已经过去。

3)估值优势明显。指数层面看,当前AH溢价指数为142处于较高水平,截至20年12月底恒指PE-TTM约15x,显著低于全球其他指数估值;从行业个股层面看,多数行业AH两地普遍还存在着较大的估值价差。

4)中美关系缓和。在拜登正式执政后,中美之间的紧张关系有望迎来阶段性边际性的缓和,有利于投资者风险偏好的修复。

5)外资潜在回流。中国经济率先企稳,出口大幅增长,中美利差维持高位,人民币保持强势,外资增加中国资产配置是内在需求,港股有望持续受益。

6)南下资金持续。A股上涨2年多数估值已不便宜,当前恒生AH溢价指数仍在高位,对国内资金极有吸引力。1月8日南下成交达666.8亿,再创纪录。

7)制度与时代红利。香港上市制度改革后,一些优质的科技医药消费股也前往香港上市,极大改善资产质量;而美国《外国公司问责法》等压力下,相关中概股三年后或无法交易,中概股回归潮料将继续,首选上市地多是香港。

8)恒指持续改革。恒生指数规则也在持续优化,将继续提升新经济股等优质资产的权重,改善指数的质量及盈利能力,有望吸引长线资金持续流入。

2、低估值的顺周期、科技、消费类龙头标的值得积极配置。综合考虑基本面、估值面,从南下资金的角度,我们认为较恰当的策略是精选港股中各行业的龙头及低估值个股。我们认为优质的顺周期、科技、消费等行业优质公司均值得重点关注,具体为:(1)周期类:上游资源品如石油石化、有色金属等有继续上涨的空间;(2)消费类:啤酒、餐饮、品牌服饰、博彩、医药,以及估值调整较为充分的物业股等;(3)科技类:互联网、半导体、新能源产业链龙头、消费电子硬件/云计算龙头等相关行业或公司。

3、风险提示:虽港股已具备逐步走牛的基础,但若公共卫生事件超预期或疫苗不达预期经济复苏前景将再蒙阴影,中美关系改善不达预期则投资者风险偏好降低,美国股市/A股动荡则香港市场也会受到波及。

正文

1、大势研判:看好香港市场整体表现

我们在2020年12月28日发布了报告《退中求进:从估值提升到盈利增长——2021年A股投资策略》,对国内外经济的基本面做了较多的阐述,整体认为2020年全球经济受新冠公共卫生事件意外扰动,2021年将开启共振复苏、向潜在增长率回归的过程,国内来看前期宽松政策将在边际上有退出趋势,国际来看整体流动性释放节奏虽边际放缓但整体仍处宽松状态。基于历史上国内M1领先全A非金融盈利增速约2-3个季度,商业银行总资产增速领先约3-4个季度,我们预计2021年各个季度A股盈利修复仍有支撑。受低基数影响,预计2021Q1-Q4全A盈利增速分别在90%、39%、17%和16%左右。

本文沿用其中关于经济走势、流动性、行业景气等方面的判断。港股市场盈利增长和中国经济高度相关,与A股节奏整体也类似,流动性环境主要是受海外流动性环境影响,近年来随着国内南下资金的增加,部分板块的走势也逐步受国内资金的影响较大。综合判断港股市场当前的基本面、资金面、情绪面,我们认为港股市场该三方面均处于积极状态,具备逐步走牛的坚实基础。综合考虑当前AH的估值水平、风险因素等,我们建议投资者重点关注港股的投资机会。具体原因包括:

1.1、盈利较高增长:低基数因素叠加内地经济修复

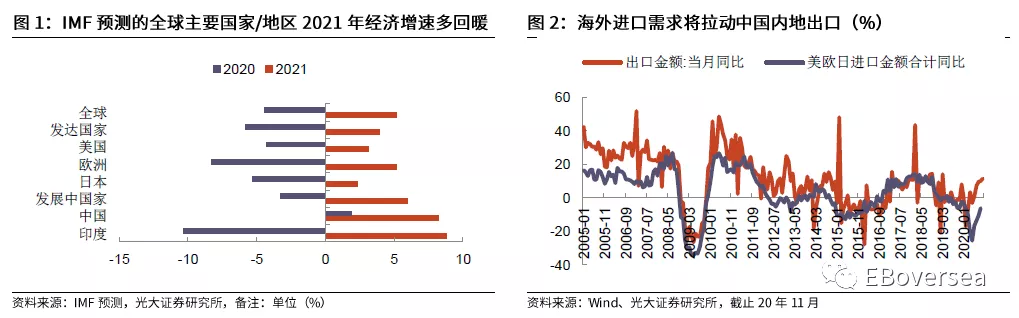

港股的盈利增速与内地经济息息相关,其中盈利有70%以上来自于中资股。2021年上半年中国内地经济复苏有望延续,除了2020年的低基数效应以外,积极的影响因素还有以下两方面:

首先,中国内地经济将持续恢复。目前公共卫生事件虽局部有所反复,但整体处于可控状态。随着“新冠”疫苗在今年Q1-Q2大批量上市,公共卫生事件对于消费,尤其是线下消费的制约将逐步解除,伴随着其他国家的疫苗接种,国际社交也有望逐步恢复,未来线下消费将有较大的弹性空间。

其次,海外带来新的复苏动力。根据IMF预测,主要经济体除中国外,2020年GDP增速均为负,而2021年随着公共卫生事件逐步得到控制,经济增速将会明显转正,且呈现出“V型”复苏迹象,有望带动全球经济复苏共振,叠加海外补库存带来的强烈进口需求,中国内地出口链有望继续向好。

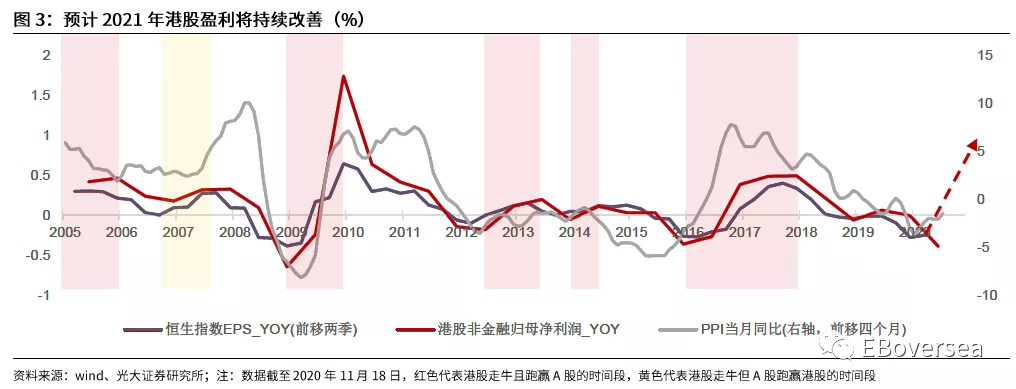

2014年以来中国GDP季度数据波动幅度非常小,与上市公司盈利数据出入较大。用中国内地PPI数据来替代GDP走势看企业盈利的变化趋势,会发现恒指EPS走势与中国内地PPI关联度非常高。回顾2005年以来的港股盈利增速,发现在PPI上行内地经济景气度好转时,港股非金融归母净利润增速同步上行。

香港市场是一个离岸市场,投资者的风险溢价整体较高,对盈利确定性的要求也更高。回顾历史行情,可以看出港股市场表现对全市场盈利趋势的反映相较于A股更为直接。当港股盈利增速向上时,港股市场处于牛市。这一方面源自于盈利对市场的直接拉动,另一方面,港股作为高度机构化的离岸市场,只有当盈利基本面确定性回升时,投资者才愿意给予其较高的估值。这使得在盈利上行时,港股市场有更高的概率迎来戴维斯双击。

当盈利改善时,港股也通常会取得相对于A股的超额收益。回顾2005年以来的市场行情,除2007年前后,A股在经济大幅增长、外汇储备快速提升、股权分置改革、基金行业大发展、市场流动性泛滥等因素的驱动下,走出超级大牛市行情进而跑赢港股外,其他情况下,在内地经济基本面向好、港股盈利增速向上时,港股均有获得相对于A股更好的超额收益。

2021年中国内地经济修复,香港市场盈利也有望获得较高的增长水平。从历史经验回溯来看,港股市场相较于A股市场获得更高超额收益的概率,是相对比较高的。

1.2、本地逐步复苏:疫苗与通关推动复苏,最困难时刻或已过去

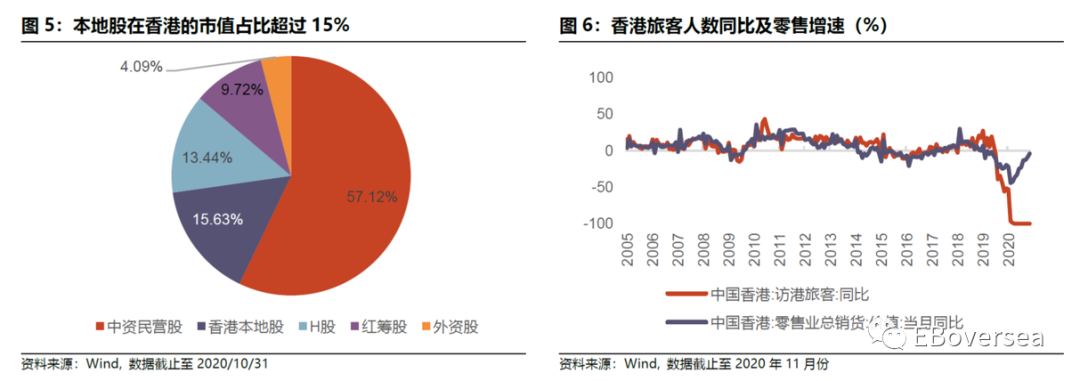

港股中香港本地股是市场中的重要组成部分,市值占比超过15%,其表现与香港本地经济息息相关。

香港经济是外贸型经济,全球经济与贸易的繁荣是香港经济繁荣的基础。2019年,香港局势动荡访港旅客量大幅下降,给香港经济带来沉重的打击;2020年,动荡虽然受到控制,但突如其来的公共卫生事件,以及近期公共卫生事件的反复带来的封关影响等,使得香港经济再遭重挫。

虽然三季度经济迎来好转,但仍处于较低修复水平。展望2021年,这一情况有望得到改变。2021年1月2日,香港特别行政区政府公务员事务局局长聂德权透露,香港将于2月启动疫苗接种。根据目前的计划,2021年3月31号香港将恢复通关。随着后续公共卫生事件得到有效控制,以及香港与内地的通关放开,香港2021年经济大概率将会迎来复苏,虽然复苏的过程可能有所波折,但香港最困难的时刻或已经过去,这对香港本地股表现带来支撑。

1.3、估值优势明显:港股估值处于全球资本市场洼地

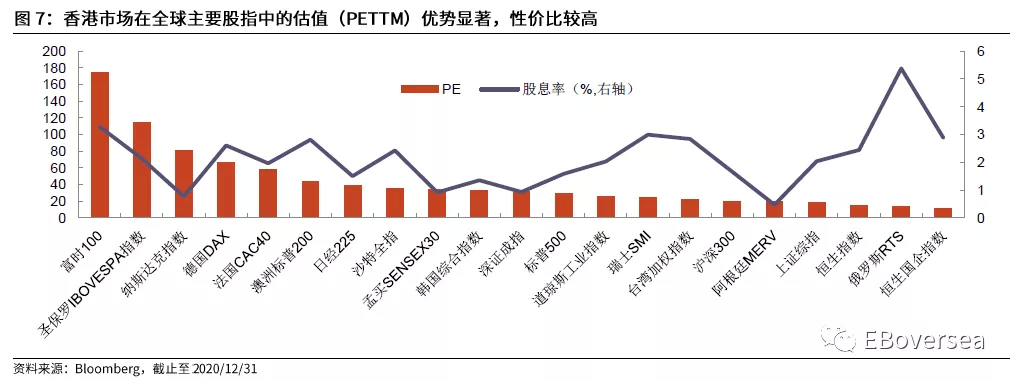

相比于全球其他市场,港股市场估值优势明显。截至20年12月底,恒生指数PE(TTM)为15.47x,恒生国企指数PE(TTM)为10.73x,显著低于全球其他指数的估值水平。在股息率方面,恒生指数股息率为2.44%,恒生国企指数股息率为2.89%,同样处于较高水平。

由于2020年恒生指数、恒生国企指数都纳入了众多估值较高的新经济股票,如果采用可比口径数据剔除掉新纳入股票的影响,当前恒指与恒生国企指数的估值还将进一步降低,港股估值洼地将更加明显。

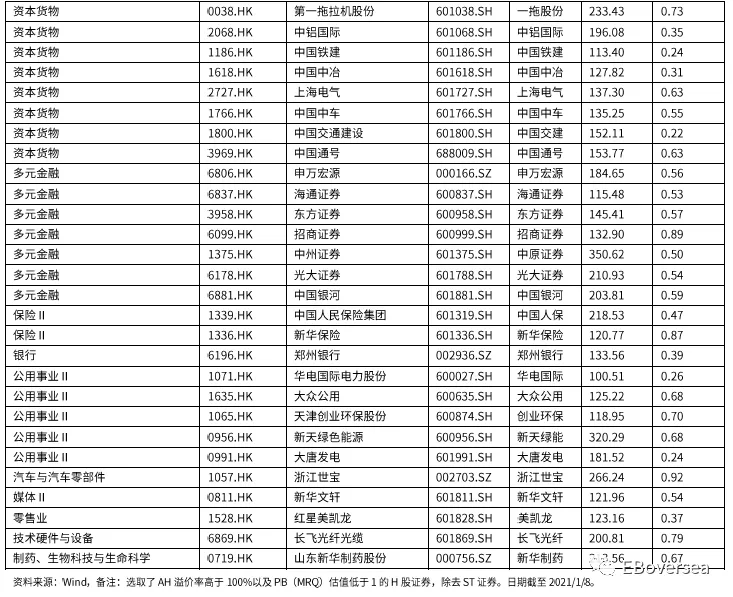

从行业和个股层面看,AH两地上市个股普遍还存在较大的估值价差。截至2021年1月8日,在A股和港股两地上市的H股共计129家,AH平均溢价率高达113%,PB(MRQ)平均值为1.74x,PE(TTM)平均值为19.27x。同样的证券在港股市场上的估值更低,价格优势显著,性价比凸显。

1.4、中美关系缓和:利好香港市场风险偏好

拜登已确定当选新一届美国总统,并且民主党也在最后时刻实现了反超,控制了参众两院,这将有利于拜登政策的实施,有望带来中美关系的阶段性缓和。

在中美关系上,拜登与特朗普有显著区别。首先,民主党政策框架较为稳定,因此两国间政策不确定性会显著下降。其次,虽然中美关系或仍处于相对紧张的大环境中,但民主党愿意与中国在部分领域展开合作,如清洁能源、疫苗和核协议等领域。因此拜登执政后,虽难以逆转中美关系。但短期之内美国对中国的政策或将具备更多的可协调空间,中美之间的紧张关系或将迎来阶段性缓和的契机,这将有利于港股投资者风险偏好的修复。

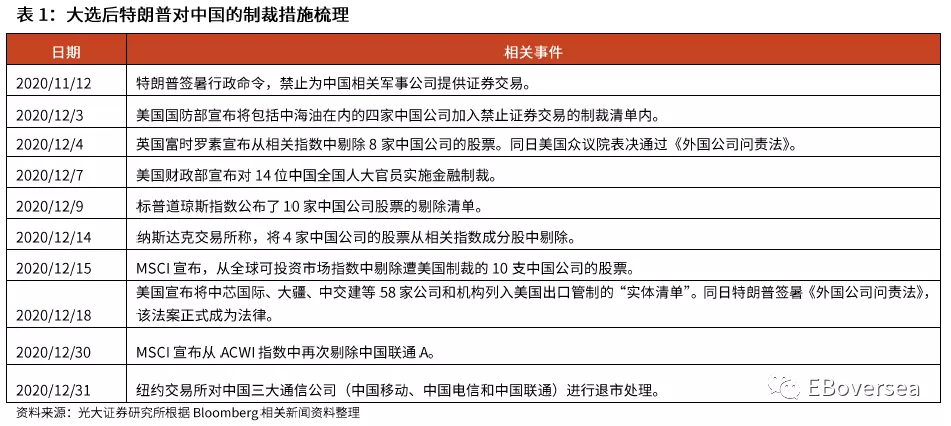

近期特朗普在执政末期仍秉承着对华高压政策,如在证券领域加大对中企的限制,收紧对在美中概股的监管,对中国相关官员实施金融制裁等。不过从现在到总统1月20日正式交接仅有10天,当前特朗普主要通过总统签署行政命令来实现对华打压。理论上来讲,这些命令在新总统上台之后均可废除,在中美关系适当缓和的大背景下,近期的制裁措施实际影响或较为有限,部分股票股价因此下跌,或带来介入的较佳时机。

1.5、外资潜在回流:人民币升至带来中国资产配置机会

2020年下半年以来,中国最先控制住公共卫生事件,经济也最早复苏,出口大幅增长,中美利差维持高位,人民币持续升值。但受中美关系尤其是美国对中国制裁不断升级的影响,海外投资者不但没有像历史上人民币升值期间那样持续涌入香港市场,反而在不断流出香港市场。这也是3月-9月美国主要投资于港股的基金—安硕MSCI香港ETF基金呈现持续净流出的原因。

2021年在国内经济相对于海外保持强势,且美国货币持续无限量宽松的大背景之下,人民币有望维持强势。叠加中美关系缓和的影响,预计外资将增加对中国资产的配置,资金有望大幅回流至港股。2020年10月以来投资于安硕MSCI香港ETF基金已连续三个月录得净流入,预计该趋势仍将持续。

1.6、南下资金持续:低估值吸引南下资金净流入

2020年,南下资金实现了创纪录的流入。而近期内地资金对港股投资热情仍然不减,12月南下资金继续维持大幅净流入,资金累计流入602.63亿元(港币),日均流入27.36亿元(港币)。1月8日,南下港股通单日成交总额达666.8亿港元,再创新记录。

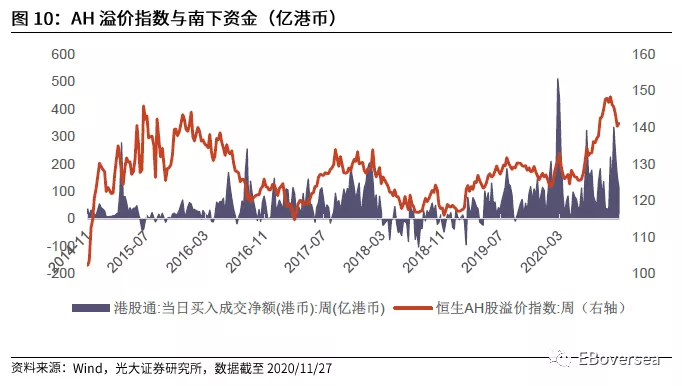

持续的南下流入,一方面是因为AH溢价持续高位。历史上来看,AH溢价指数和港股通净流入呈现正向关系。当前恒生AH溢价指数仍在历史高位,港股配置性价比凸显,有望继续吸引南下资金流入。另一方面,港股在盈利上行期相对于A股的超额收益也是吸引南下资金持续流入的重要原因。持续涌入的南下资金伴随外资回流,港股微观流动性环境将维持较为宽裕的状态。

1.7、制度与时代红利:制度变革拥抱中概回归,港股市场活性不断提升

2020年12月18日,特朗普签署《外国公司问责法》法案,该法案要求中国内地或中国香港的企业必须证明自身不受外国政府控制并提供审计工作底稿审核。随着《外国公司问责法》正式生效,相关中概股三年后或面临无法交易的风险。为了应对风险,中概股纷纷选择回归港股。

与此同时,港交所政策改革不断,极大地降低了中概股上市的门槛和难度。2018年4月1日,港交所允许同股不同权架构公司在港交所上市;允许业务中心在大中华地区的公司在港交所二次上市;对生物科技公司降低了上市标准,最低市值要求为15亿港元,以鼓励生物科技公司上市。这一系列制度变革使得相关中概企业的回归之路变得前所未有的通畅。截止目前,已经有阿里、京东、网易等优质中概股实现了在港的二次上市。

预计2021年,中概股回归潮仍将继续,目前仍有百度(BIDU.US)、哔哩哔哩(BILI.US)、携程网(TCOM.US)、微博(WB.US)等优质公司尚未回归。这些符合回港上市的美国中概股标的多为新经济股,有助于改善港股以旧经济股为主的生态环境,为港股市场带来更多的潜在资金流入,进一步提升港股的交投活跃度和估值中枢。

1.8、恒指持续改革:恒指纳入规则优化提升指数吸引力

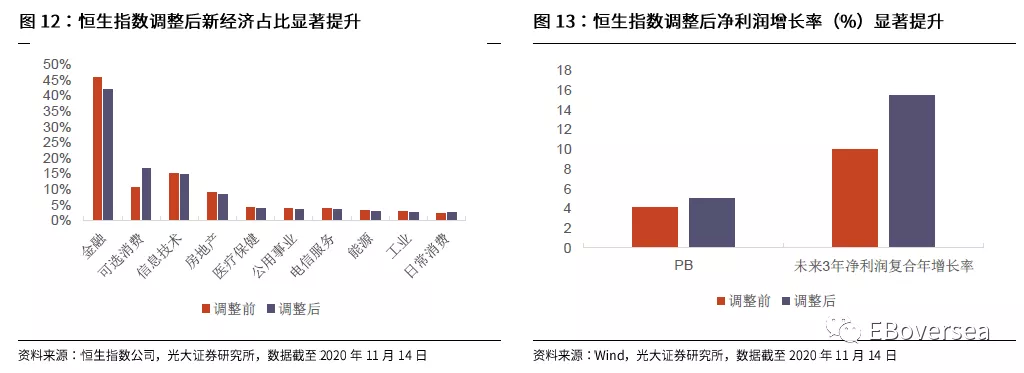

伴随着新经济股票在整个市场中占比的不断提升,港股指数也在积极改革。2020年8月14日恒生指数公司宣布季检结果,加入了阿里巴巴-SW(09988)、小米集团-W(01810),药明生物(02269)等三只标的。2020年11月13日恒生指数再次纳入美团、安踏体育和百威亚太。纳入相关新经济股后,金融和地产权重从54.84%下降到50.40%。指数的结构调整也给恒生指数注入了新的活力,以调整后的权重来计算,恒生指数未来三年的净利润增长率的预测中值显著提高,PB估值也相应提升。

目前恒生指数改革仍然在持续推进,2020年12月22日恒生指数公司就恒生指数的成分股构成征询市场意见。其中包括了以下五项优化建议:1)扩充行业的代表性。2)扩大市场覆盖率。3)迅速纳入大型上市新股。4)保持香港公司代表性。5)改进成分股权重分布。恒生指数规则的持续优化,将继续提升新经济股等优质资产的权重,吸引更多资金流入香港市场。

2、港股逐步走牛的基础坚实,看好香港市场顺周期、科技、消费类标的

基本面、资金面、情绪面三方面因素都处于积极状态,港股市场逐步走牛的基础是坚实的。港股市场大幅度走牛,还需要大规模的特别是海外资金的介入,中国经济在全球率先企稳,具备了海外资金较大规模介入的条件。从南下资金的角度看,更好的策略是精选港股中各行业的龙头及低估值个股。

在行业基本面方面,我们的判断与A股市场的判断并没有显著的差别(参考光大证券研究报告《退中求进:从估值提升到盈利增长——2021年A股市场投资策略》,2020年12月28日),综合考虑基本面变化、当前估值水平等因素,我们认为港股中质地优秀的顺周期、科技、消费等行业优质公司均将有较好的投资机会。

行业配置方面建议关注:

(1)公共卫生事件虽有反复,但随着公共卫生事件逐步的控制及疫苗的推出,全球主要经济体有望逐步启动进而拉动主要经济体进入主动补库存阶段,上游资源品行业如石油石化、有色金属等有继续上涨的空间,港股市场低估值的周期类板块值得重点关注。

(2)国内消费继续回暖,港股消费股虽然也有一定涨幅,但相较于A股市场同类型标的,仍然存在低估,看好受益于需求回暖和“需求侧管理”的消费股包括啤酒、餐饮、品牌服饰、博彩,以及估值调整较为充分的物业股等。

(3)港股部分医药龙头股估值水平较A股对应标的更为便宜,部分未盈利的生物医药公司已被纳入港股通。一些赛道较好的医药股、医疗服务标的也值得重点关注。

(4)科技创新和国产替代仍是中期主线。互联网板块近期回调显著,投资者可逢低纳入优质的互联网龙头股。长期看好港股中半导体、新能源产业链龙头、科技中的硬件/云计算龙头等相关行业或公司,近期受美国政策影响,在交易层面受压制的运营商板块也可重点关注。

3、风险提示

(1)公共卫生事件超预期发展的风险。公共卫生事件是2020年以来全球经济最核心的变量,若公共卫生事件的传播超过预期,可能会对经济的基本面、市场的流动性、投资者的风险偏好等带来较大的风险;

(2)疫苗推出效果不达预期的风险。疫苗不仅仅是国内经济的稳定剂,也是海外经济重启的重要保障,若疫苗迟迟不达预期,可能会延缓经济复苏进程的风险。

(3)中美关系不达预期带来的风险。中美关系是影响投资者风险偏好、资金流入香港市场等的直接影响因素。若中美关系发展又出现波折,对市场可能会带来较大的波动风险。

(4)美国股市/A股波动的风险。香港市场并不是完全独立的市场,参与港股的投资者也普遍深度参与美股/A股的投资。美国股市/A股2020年整体都获得较好的上涨,若市场出现波动,港股市场也面临较大的波动风险。

(编辑:曾盈颖)