随着房车宝集团横空出世,中国恒大2021年全年销售7500亿、有息负债再下降1500亿新目标的提出,恒大系在各层面2021年的规划布局和策略一步步呼之欲出。1月17日,两份在管面积、净利润的考核文件,也为刚上市不久的恒大物业(06666)

2021年发展目标定下基调。

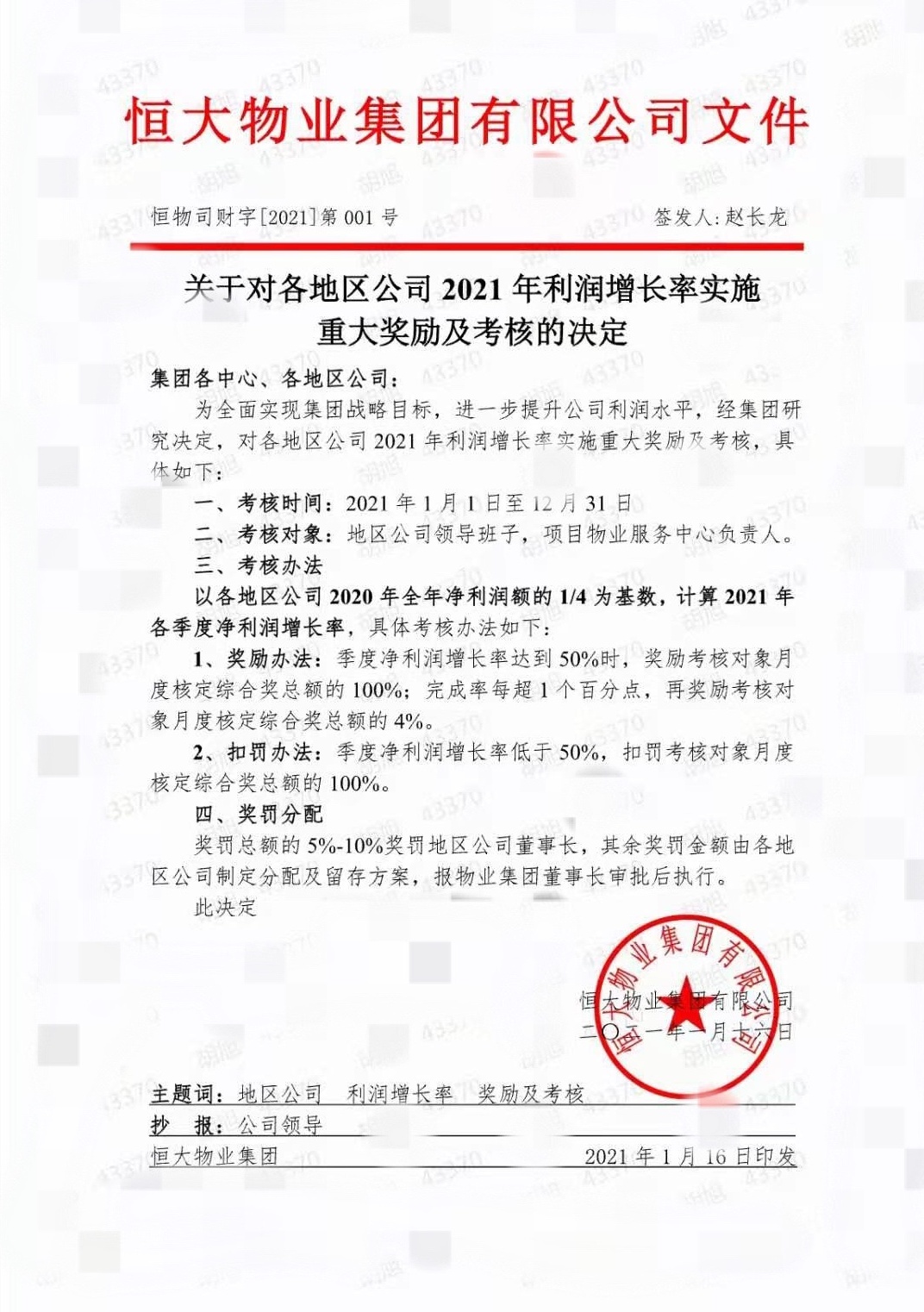

智通财经APP了解到,恒大物业于今日召开军令状誓师大会,并向各地区公司下达新增拓展在管面积、净利润的两大考核文件,明确提出今年要每月新增拓展在管面积3000万平方米,每季度净利润都要较去年全年净利润的1/4增长50%以上。

智通财经APP了解到,恒大物业于今日召开军令状誓师大会,并向各地区公司下达新增拓展在管面积、净利润的两大考核文件,明确提出今年要每月新增拓展在管面积3000万平方米,每季度净利润都要较去年全年净利润的1/4增长50%以上。

而据恒大物业现有规模推算,两大目标在今年顺利实现,恒大物业无论是规模还是盈利都将创下全行业的新纪录。

剑指行业第一规模

智通财经APP了解到,据公开数据显示,恒大物业在管面积达2.54亿平方米。而在公司提出的每月新增拓展在管面积3000万平方米目标下,公司全年新增拓展在管面积将达3.6亿平方米。

以此计算,若恒大物业2021全年完成在管面积全年新增拓展3.6亿平方米,较公司现有在管面积实现翻倍增长,公司在管面积则将超6亿平方米。

而据目前上市物业公司最新财报数据显示,行业中最大参与者在管面积达3.2亿平方米。由此来看,恒大物业于今日所提出的这一目标,不仅要在2021年挑战过去的自己,也要向全球规模最大的物业公司规模进发。

对于物业公司而言,在管面积增长决定了营业收入增速。恒大物业提出的第二个目标,则是今年每季度净利润都要较去年全年净利润的1/4增长50%以上。言下之意,今年净利润较去年增长50%以上。

按照恒大物业此前盈喜公告,2020年净利润预计达26亿来计算,意味着今年净利润超39亿,有望刷新上市物业公司的利润最高纪录。作为刚登陆资本市场不久的物管公司而言,在新年伊始提出这两大军令状,无疑透露出了恒大物业在规模增长上的巨大野心。

投资价值定新锚

2019、2020年,是各大物业公司纷纷上市、拥抱资本红利的两年。物管行业自身类似“坐地收租”的高续约率、中短期高度确定的业绩增长,及长期丰富的想象空间,则成为行业受到资本青睐的基本因素。

据统计,目前上市物业公司超42家,市盈率平均中位值高达45倍,市盈率最高已达逾220倍,而传统地产公司平均市盈率仅5倍,表现分化明显。

在红杉资本中国基金投资合伙人苏凯看来,随着房地产进入存量时代,物业公司将取代开发商成为房地产行业的主导者。而“头部公司看外拓,谁的外拓更强,谁的估值更高”,是苏凯对于上市物业公司估值的一个重要判断。

若单从业务规模拓展来看,中国恒大(03333)于1月5日交出合约销售金额、销售面积、销售回款率均创历史新高的靓丽成绩单。与此同时,公司更是在“高增长、控规模、降负债”主旋律上提出了全年销售7500亿、有息负债再下降1500亿的新目标,则将成为恒大物业在2021年实现飞速增长的坚实基础。

另一方面,如苏凯所说:用收购面积做加法,用科技赋能做次方。提高增值服务收入,则是物管公司外拓的另一重要途径。

在增值服务领域,恒大物业将增值服务业务边界向外延申,此前已引入腾讯、云锋基金等重磅战略投资者,接下来恒大物业将与这些互联网巨头深入合作,全面提升科技水平,并加快拓展多元化增值服务,如拓展社区团购等新兴业务,则是最具想象空间的业绩增长点。

建基母公司巨量项目资源之上,恒大物业于IPO募集资金的65%将用于战略性收购及投资。除此之外,恒大集团1000余家战略合作伙伴旗下各业态,亦将成为恒大物业为未来的开拓方向。

以39亿净利润估算,恒大物业市盈率仅28倍,对于一家高增长的龙头物业公司而言,这一市盈率则无疑存在低估。其中,中国恒大近日接连对恒大物业的大手笔增持,则是展现恒大对公司发展信心的最好证明。随着恒大物业两大向业内巨无霸进发的军令状的公布,公司的投资价值也必将得到资本市场的重新审视。