本文来源微信公众号“涛哥讲新股”

今天港交所网站显示:微创心通-B和快手科技-W都已经更新了聆讯后的招股资料。

快手的体量是微创的10倍以上,所以资金怎么分配就不用纠结了。如果可以的话当然是两个都要。

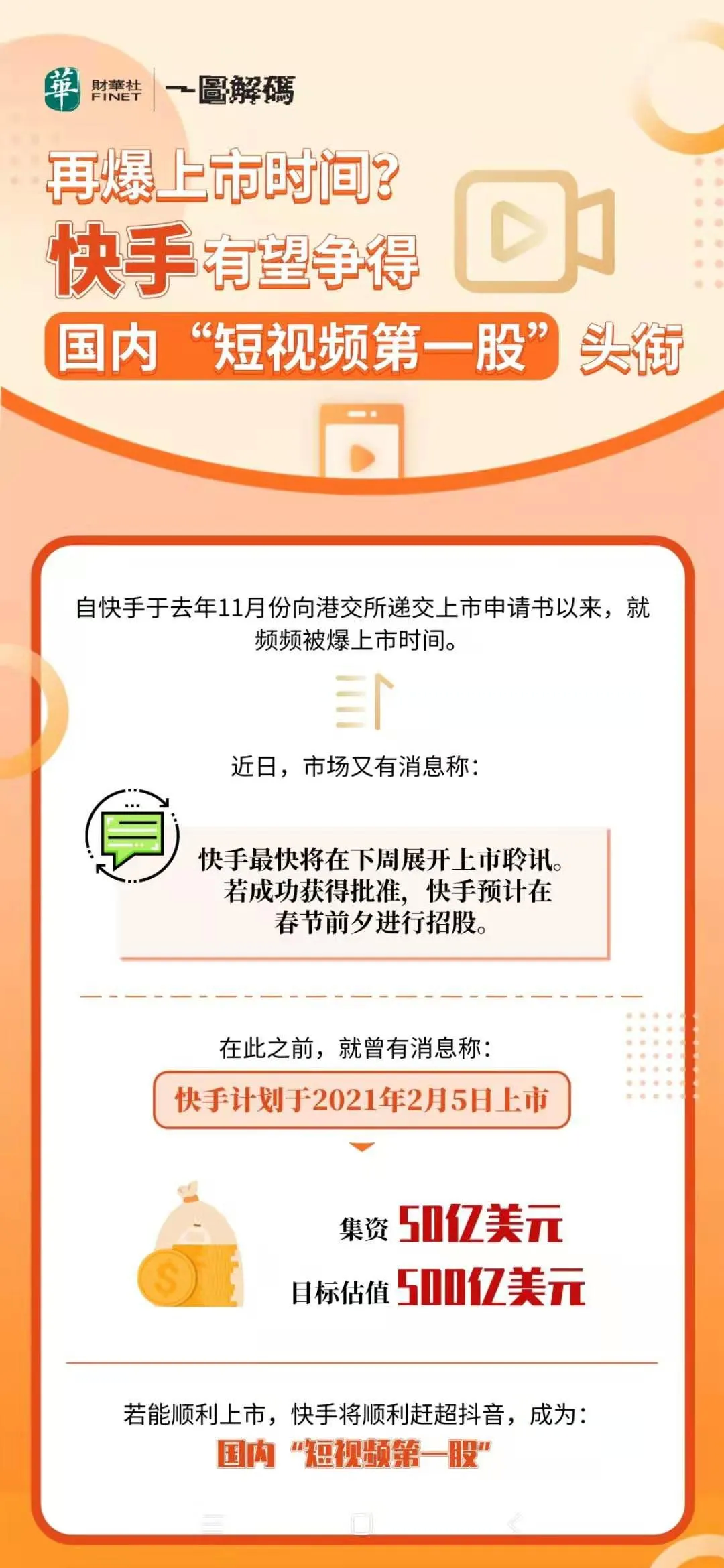

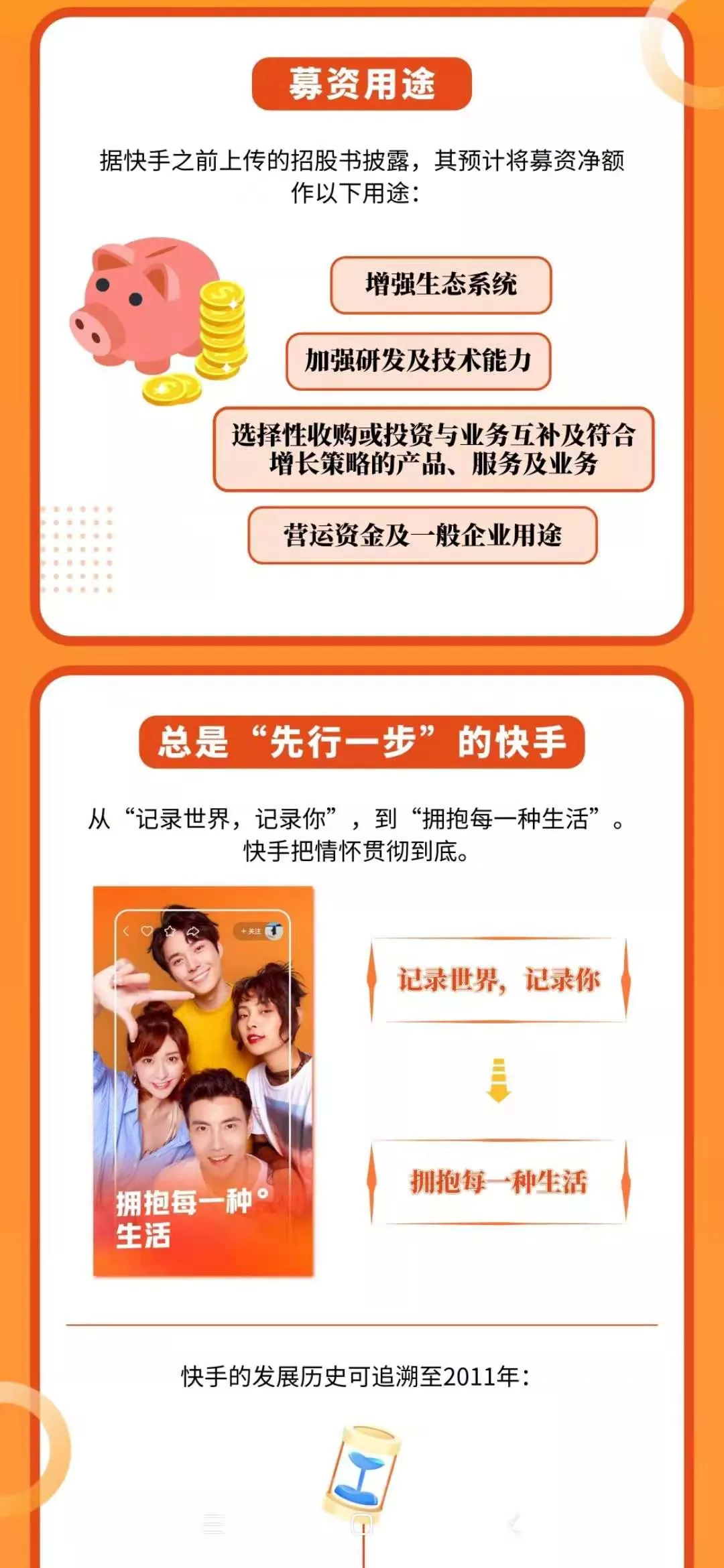

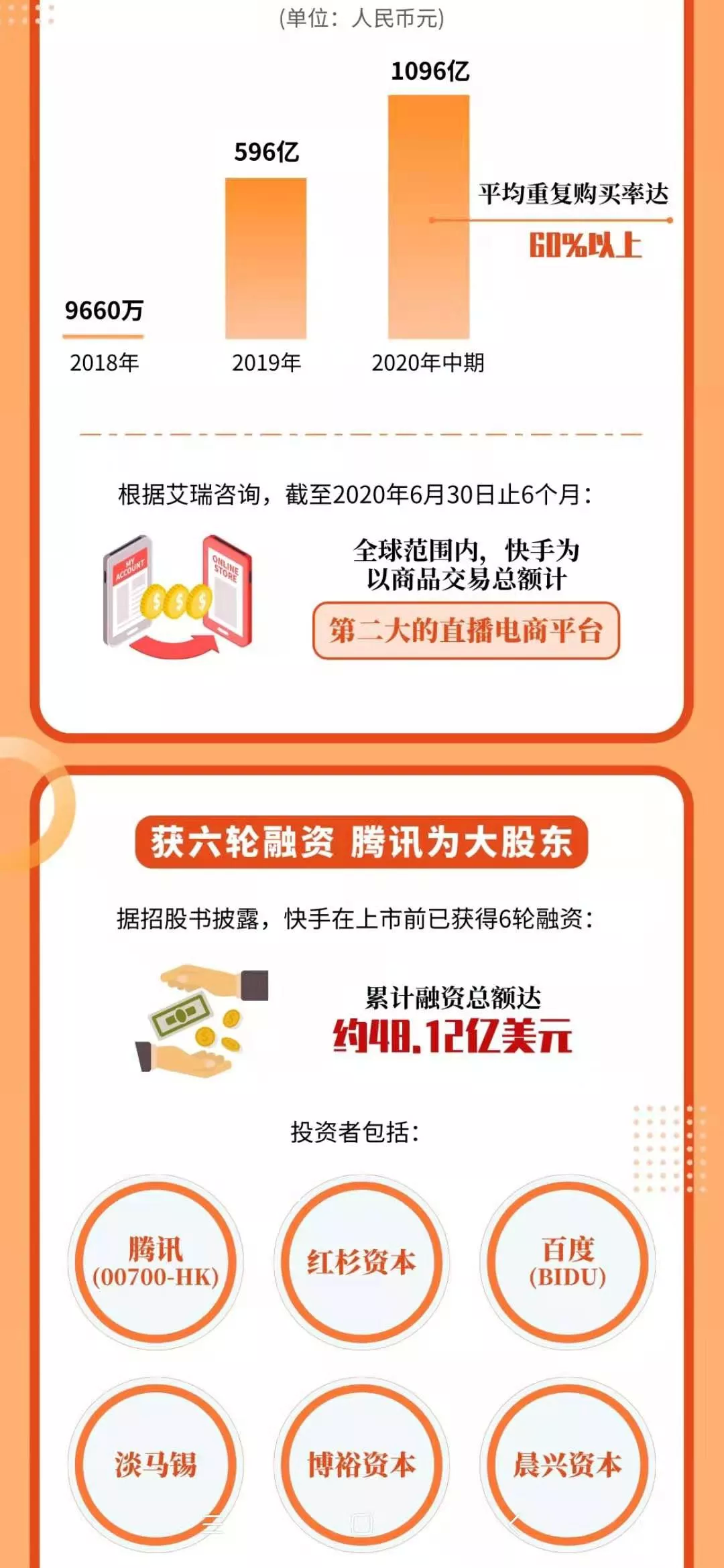

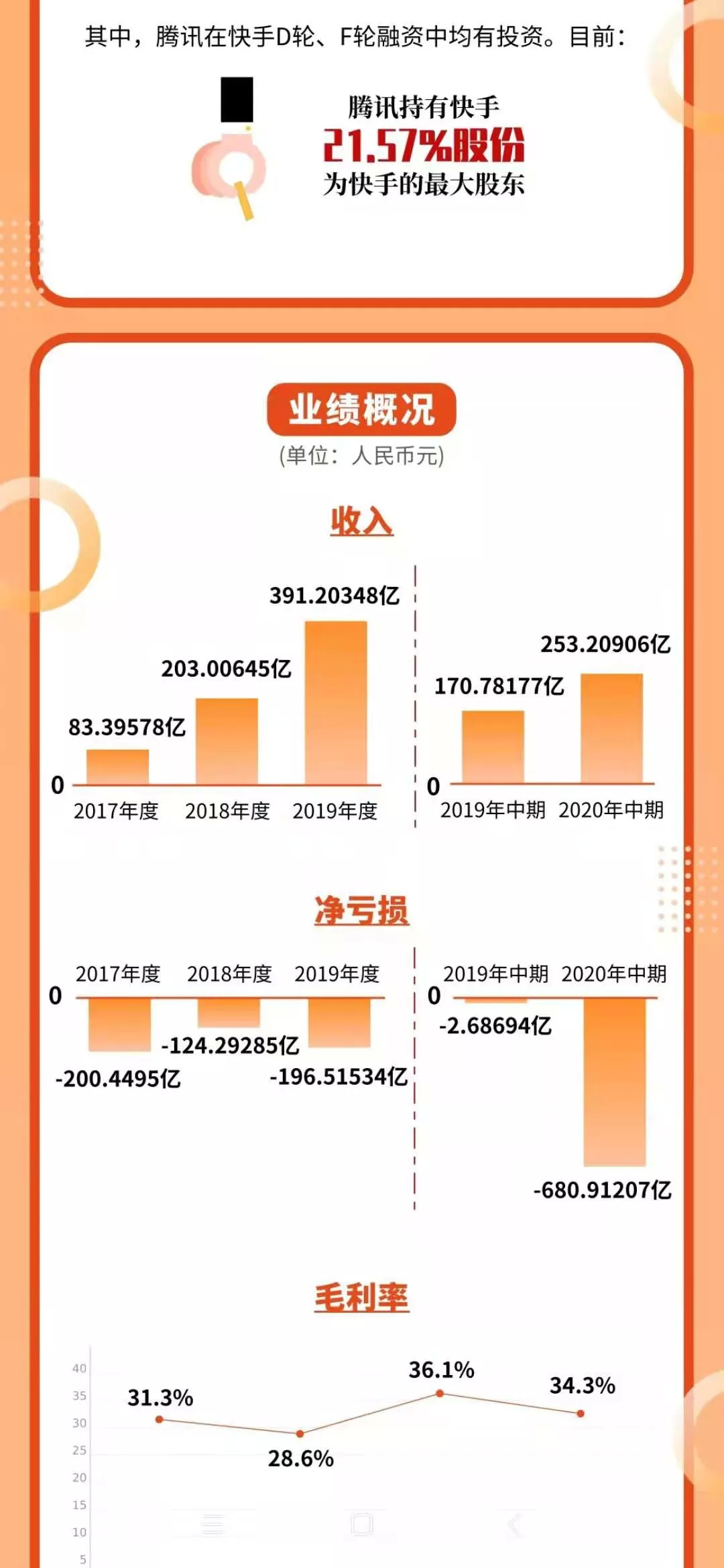

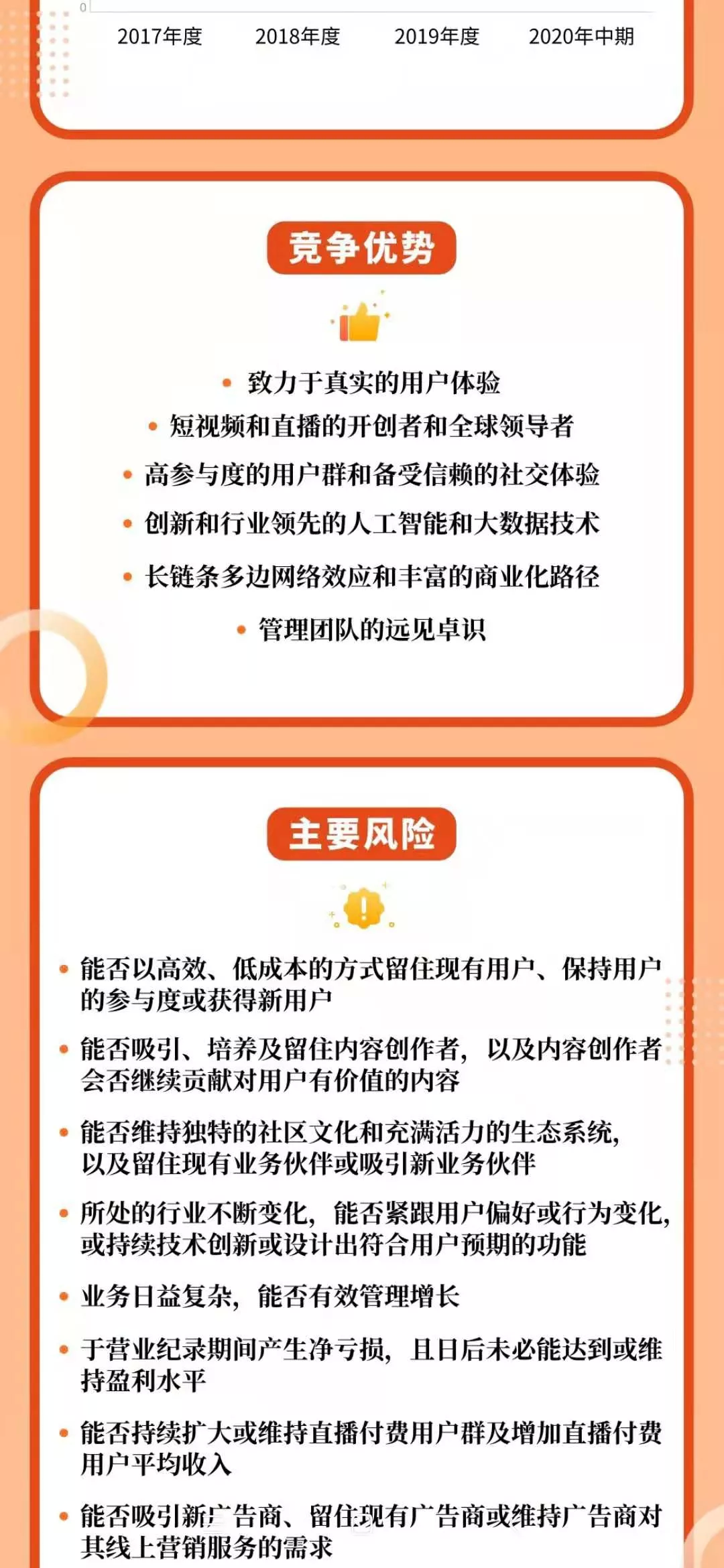

快手大家都很熟了,不用过多介绍,看下面这张图就够了。

图太长了,不让传整张,被迫切割。

下面就要说一说微创心通了,我不是专业班子,资料都是到处扒来的,简单做了个整理。

公司是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化。

微创的Logo和瓣膜有点神似。

启明医疗-B(02500)作为首个获批的介入瓣膜厂商 ,拥有绝对的先发优势 , 2018 年市占率达 79.3%。2019 年完成 1500 例 TAVR 手术 , 预估 2020 年完成 2300 例 , 2021 年目标 6000 例手术。启明二代产品 VenusA-Plus 也已于2020年11月获批。

跟启明医疗的猪心瓣膜不同,微创采用牛心包(包裹牛心脏的致密组织)制作而成。牛心包组织胶原蛋白含量较高,非常致密、紧实。相比猪心瓣膜,这样制成的牛心包瓣膜对心动周期的压力具有更好的耐受性,在弯曲应力下较少弯曲。此外,因其生物工程设计,牛心包瓣膜的血流动力学表现(血流量)较猪心瓣膜更加优异。

竞争格局存在弯道超车

【干货来了】以下最新数据来自非公开资料和业内人士预测

【微创心通】微创心通 VitaFlow 于2019年7月获批 , 截止2019 年底仅4个月就完成150 例手术。瓣膜对二叶 + 三叶主动脉瓣狭窄同样有效。内外双层裙边设计防止了瓣周漏 , 更适合国内患者。心通二代产品 VitaFlow II 具有自动定位和可回收功能 , 预计明年获批上市。

目前一二线医院中 , 上海复旦中山医院TAVR 手术VitaFlow 占比 70%, VenusA 占比 30%; 武汉亚心医院 VitaFlow 占比超 80%, 而北京阜外医院 VitaFlow 占比近 45% ( 注 : 阜外是启明医疗的核心合作医院 )。2019 年底已开发 40 家医院 , 预计2020年底达到200 家 , 相当于覆盖绝大多数TAVR 医院。

微创心通将在年底前反超启明医疗 , 市占率全国第一

3大因素推动市占率反超 : 更低终端价格 + 更短医生学习曲线 + 更强销售渠道

【价格战】启明 VenusA 出厂价 ~15 万元,终端价 25 万元 VS 微创VitaFlow 终端价 18 万元

未来国内瓣膜市场第一梯队将由两家国产和两家进口主导 : 微创心通+ 启明医疗 VS 爱德华 + 美敦力

美国介入瓣市场 ( 2020 年市占率预测 ) = 67% 爱德华 + 33% 美敦力

中国介入瓣市场 ( 2020 年市占率预测 ) = 50% 微创心通 + 40% 启明医疗

中国介入瓣市场 ( 2021 年市占率预测 ) = 60% 微创心通 + 30% 启明医疗 + 10% 爱德华

这将对市占率曾高达 80% 的启明医疗带来巨大的挑战 , 不过启明在TPVR 当前还处于领先地位 , VenusP 超环状主动脉有望首个获批。

微创心通2020年4月完成新一轮融资,引入中信产业投资基,高瓴资本,清池资本,新加坡主权基金等8位投资者,目前微创医疗持股占比57.34%。

基石投资者暂时不知道,阵容估计也非常豪华,如果入场费能在1万以上,无疑是一顿大餐。

(编辑:陈秋达)