本文来自 微信公众号“文香思媒”,作者:冯翠婷。

会议时间:2021年1月13日(周三) 下午15:00 - 16:00

主持人:天风传媒互联网高级分析师 冯翠婷

出席嘉宾:热云数据分析师 周磊

一、嘉宾分享

【冯翠婷】:热云数据于近期发布《2020年度移动APP买量白皮书》,对2020移动APP买量趋势进行深度解析,其中包括手游买量市场特征及趋势分析,我们此次特意邀请热云数据分析师周磊老师对白皮书进行线上解读,周磊老师之前曾任职于易观国际,有8年的互联网数据研究丰富经验,下面交给周磊老师。

【周磊】:大家好我叫周磊,接下来由我为大家详细解读《2020年度移动APP买量白皮书》:

(一)手游国内买量介绍

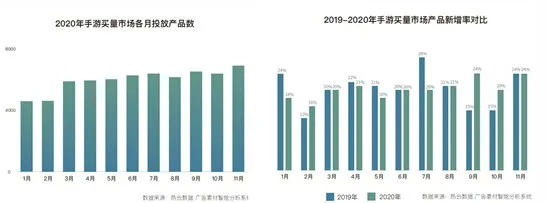

19年买量市场接近6成的游戏为新增的手游,2020年的数字为44%。2020年手游买量新增率有所下降。一方面,今年暑期对手游增量的效应并不明显;另一方面,基于2020年大量的宅流量对于暑期冲量有所分散。但是具体看下半年的同期比较,数据增量会相对较为明显。尤其以9月份的《万国觉醒》、《原神》这样的一些大作频繁的上架,导致今年年底普遍的新增率跟之前相比有了明显的改观。

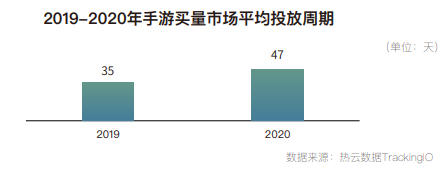

整个的投放周期相比去年有了一些提升,今年的平均投放周期是47天,去年是35天,也就是今年的平均产品的投放周期比去年大概长了10多天。我觉得这个也很好理解,就是刚才所提到的今年存量产品的投放,游戏产品的占比要远高于19年或者更早,所以头部买量的一些大的产品或游戏其实在今年它的投放周期会更长,更多的是来自于我们的存量产品,所以导致了整个今年全年的平均的投放周期天数相比19年有了一定的增长。

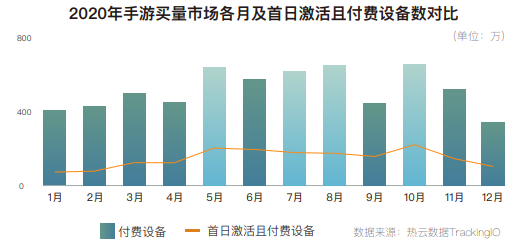

从各月的整体付费设备以及首日激活且付费情况对比来看,5、7、8、10这4个月相对来说它的总体的付费的设备会有所突出。我们判断,假期的流量受假期的影响会比较多,也就是整体的付费设备跟假期流量基本上呈正相关。而相对来说,首日的激活且付费并没有一个很明显的时间上的规律。

除此之外,2020年游戏厂商也在积极扩展新的增加收益的途径,从TrackingIO流量变现的统计来看,轻度休闲游戏在不断的尝试接入新的变现平台以带来更高的eCPM,而中重度游戏也开始在游戏中加入更多的流量变现玩法,通过内购及变现的整体收入来评估回收情况。这也是聚合变现平台被更多开发者选择的原因,除了能减少开发者重复的接入工作量之外,能通过算法帮助开发者实现提升填充率、提升eCMP的目的也是主要因素。

下面跟大家介绍下此次白皮书的买量效率矩阵。我们把绝大多数的手游类型,基于投放周期以及付费设备的多少,进行了4个象限的划分。左上(第二象限)的买量效率最高,主要以轻度游戏为主。而投放周期长且付费设备也比较多的右上第一象限。更多的是来自于MMO、MOBA或者SLG这样的中重度的游戏。投放的周期也会比较长,所以它在短时间内的快速买量的增速肯定是不如轻度游戏的。棋牌类游戏的投放周期基本贯穿全年,且提量期主要在假期前夕。所以它的投放战线这一年拉得很长,但用户基本还是以娱乐为主,付费的意愿相对来说比较低,而且鉴于国内政策上的限制,棋牌买量的效率相对偏低一点。当然这个也跟大家说句题外话,我们的数据其实更多涉及的是实际付费设备,变现平台的数据并不包含其中。毕竟现在混合变现的玩法越来越热,但相关数据未引入到此矩阵中。放置类、塔防类等碎片化游戏买量时间短付费高,空间大,未来有明确在放置类游戏布局的公司有腾讯、巨人网络、三七互娱、吉比特、朝夕光年(字节跳动)。

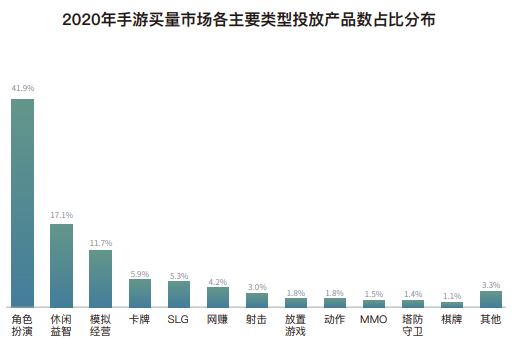

2020年投放产品数量的类型占比分布。首先是第一名还是RPG,但占比量已经有了明显的下降,之前的数字超过一半以上,接近6成,现在只占到42%。其次,排名变化最明显的是休闲益智,之前在我们的研究里面是排在第4-5位,在模拟经营和SLG之后,今年也是超过了这两个手游的类型,排到了第二位,其占比大概比去年要增长了10%。此外,按前五大类型来说,卡牌类是比较稳定的。今年头部手游类型的投放占比有所稀释,也就从侧面的证明,今年买量手游类型更加的多元化,分摊了一些手游类型头部类型的占比。

从题材分布的角度上看,可以很明显地发现各题材之间的差距比较平均。换句话说竞争也会比较激烈,腰部化程度会比较高。今年Top5的题材,现代排第一,然后仙侠、传奇、魔幻和三国这5种类型。与2019年同比来看,其实没有变化。但是动漫和二次元这块跟去年的数据相比,是整个占比值提升最大的两个题材。

接下来是各个类型的投放产品的新增率排名。网赚、休闲和放置是2020年手游买量市场产品新增率最高的三个类型。尤其是网赚类,在公共卫生事件期间,包括暑期等相对来说比较大块的长期假期基本上都达到了最高峰。如果切分上下半年来看,基本都保持第一名。另外是休闲,主要是基于娱乐加社交的属性,使得它的无论是从用户数到DAU都会处在比较高的水平,增长的幅度也较快。另外还有重度游戏像RPG、MOBA、MMO,其实它的新增率现在是偏低的,一方面是受停工的影响。第二个也是它的整个客观的投放周期,因为今年对于整个的手游,还是其他的APP,它的财务指标都受到了比较大的挑战,所以很多的投放节奏被打乱。

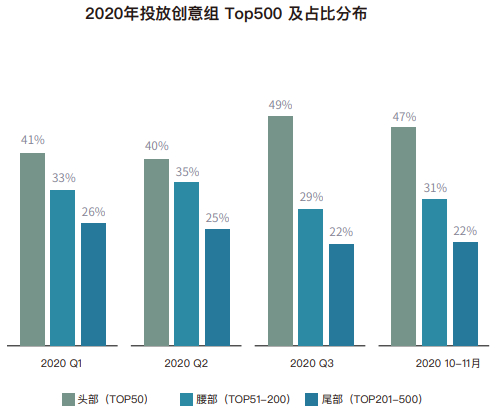

接下来跟大家分享的就是整个手游行业的投放头部化的问题。首先跟大家解释一下投放创意组,我们按照每个游戏的投放量均以投放创意组的维度去衡量。至于投放创意组Top500及其分布指的是我们把整个Q1、Q2、Q3和最后年底这4个时间段前投放创意的前500款游戏里面的前50款定为头部的梯队,然后从51~200定为腰部的梯队,从201~500定为尾部的梯队。从这个图的走势来看,最长最高的条是前50,头部化特征非常明显。上半年Q1和Q2相对来说腰部的占比会高一点,也就是说其实上半年大家都在纷纷的抢量,因为流量颇丰,大家抢量都会比较多。然而下半年日趋理性,大家可以明显看到我们整个手游头部化投放的趋势非常明显。尤其到Q3就是在暑期的时候,其实并没有那么多新增的手游,新增手游的暑期效益并没有那么明显,所以基本上大厂或者说是这些头部投放预算比较充足的这些游戏,在今年的投放量一直是居高不下,而且越到年底这些投放量比较高的游戏继续放量。买量厂商数量下降,但买量并没有下降,同时大厂里面网易还没有开始买量。所以到年底的时候游戏投放头部化的特征或者趋势越来越明显。

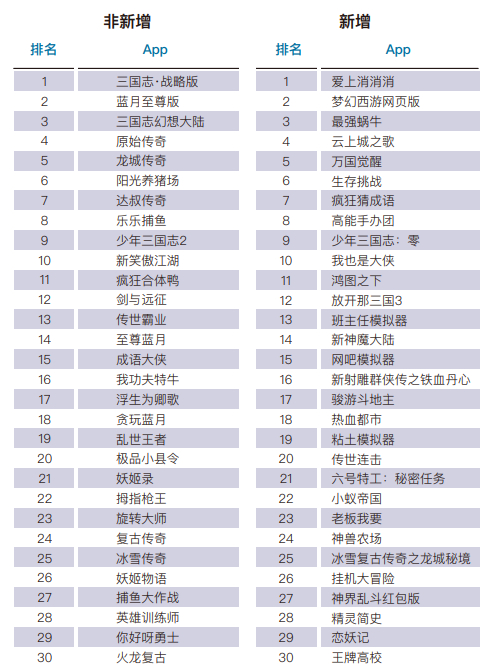

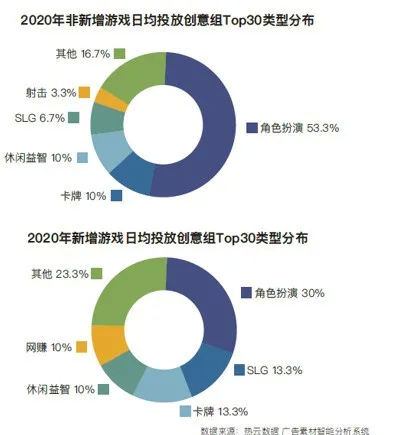

新增和非新增的这30款游戏的所属类型,我们分别进行统计。首先我们可以看到其实新增的游戏类型它的类型占比更加平均,多元化程度更明显一点。具体来看,RPG还是排在首位,但是新增游戏的占比只到三成。而非新增的RPG游戏,它的占比超过一半。总体的观点,今年新增的手游的游戏类型多样化程度较明显。而非新增的更多的是聚焦在RPG卡牌。

(二)手游海外买量介绍

海外手游买量部分,总体来看,无论是从增速来讲,还是从整体的手游收入结构上来看,其实今年对于手游这一块的增长还是比较明显的。从我们自己的海外版的产品数据来看,安卓这边监测到投放安卓设备的创意组的占比大概是57%,相比去年还有所提升。今年无论是从整体的安卓的下载量,包括它的收益情况,以及我们自己的监测到的一些投放量的数据来看,安卓的占比相比同期都是有所提升的。基本上还都是以投放视频广告为主,占到76%。下半年投放量比上半年,增长更明显。下半年的投放创意组的增长率达到了92%。下图是我们今年新增的手游类型的分布,左右两个颜色分别代表上下半年。大家可以看到其实像街机休闲的一些游戏的新增的量会比较多,而下半年虽然轻度游戏仍然是占据支配地位。但是它相比上半年的占比有所下降,而对于模拟类、策略类SLG这样的一些中重度游戏的新增发布的比率要高于上半年,下半年中重度游戏开始有了陆续的回归。

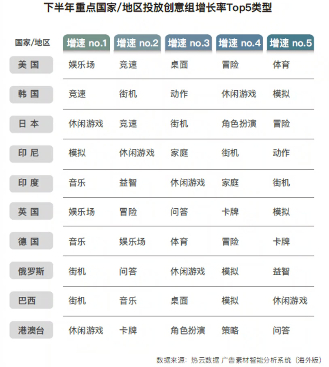

此外,下半年其实休闲游戏在部分的国家,区域这块投放量排名增速排名比较靠前,但是与其他类型的优势还是有所减弱的。更多的休闲类的投放量增长是来自于在亚洲区域。博彩类手游(娱乐场)在下半年的欧美市场热度持续提升,在多个国家的增速榜里面都排名第一。一方面娱乐场这类的博彩类游戏,它在欧美这样的一些成熟的手游市场里面也比较成熟,所以用户的认知或者转化率比较高。尤其公共卫生事件因素,娱乐场游戏开始有了一些比较明显的买量提升。另一方面娱乐场游戏更多的是来自于IAP模式(In APP Purchase)。所以对于用户支出转化或者是对于用户自己本身的充值行为,不像是其他的休闲游戏会引用一些IAA模式进行变现,所以相对来说比较单一。对于我们第三方的一些数据,iOS的付费转化率要高于安卓。所以可以推论出在iOS覆盖率比较高的地区或者国家,会成为重点投放的区域。比如美国、英国等国。

(三)非手游类APP买量介绍

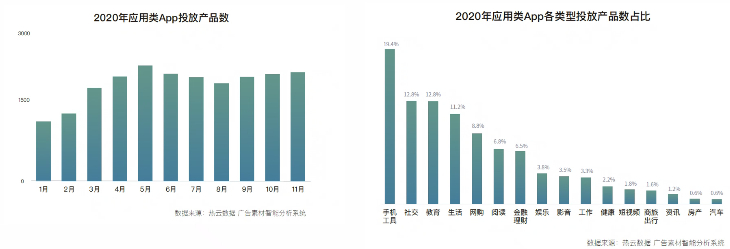

除了手游之外,其他的APP类今年下半年的情况。首先是整个应用类今年的产品总数接近4000款,新增的接近2000款。大家可以看到其实最多的是手机工具类的APP,然后是社交,在线教育,属于投放产品占比最多的三个类型。其中手机工具这一块从去年来看,2019年的数据,它的投放产品的数量增速就很高,今年继续有了一个比较明显的提升。

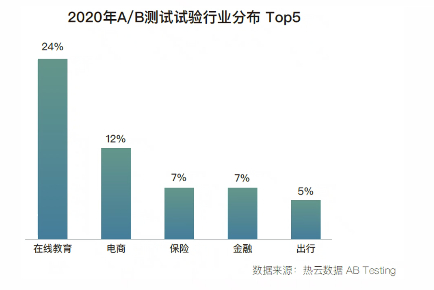

对于全年的应用APP的总体判断,第一个是刚才说过了手机工具类的表现比较突出。第二个是教育类从排名上它是提升最多的,一下上升了4个名次,从过往的研究经验里面都是排在第五、六位,今年已经上升到第三位。虽然教育类的排名是不及手机工具的,但是从我们另外的一组数据,也就是现在给大家展示的做A/B Test(A素材和B素材同设备买量看转化效率,是买量的方式之一)的实验平台数据。从整个落地页的优化的次数上,各个行业分布来看,其实教育排名优势是非常明显的。教育行业对于落地页优化,获客、精细化运营的投入是明显高于其他几个行业的。然后教育行业通过一些A/B Test等等方法,不断的提升用户的转化率,优化自己的获客漏洞,再加上一些营销创意上的迭代和辅助支持,创造良性的循环。

总的来说,除手游外20年超级APP和电商和教育买量数量大幅提升,数字化趋势明显,特别是教育类A/B Test数字大幅提升,12月份教育类的买量没有降下来,电商及其他行业略有下降,这跟我们之前反馈的买量竞争压力放缓的结论比较匹配。

二、线上投资者提问

Q1:您觉得20年除了产品多元化的变化趋势以外,有哪些变化趋势是更为突出的?可否做一个深度的内容总结。

A:如果是按行业来看的话,从手游来讲,虽然从新游供给量上不及2019年,但是今年存量游戏的运营上,或者是对于运营层面的投入上,整个的游戏精品化的路线或者精品化的特征现在越来越明显。当然这也有版号政策上的原因。第二个就是大厂效应也会越来越明显,大厂无论从预算,还是资源整合能力,都有很大优势。其实我们可以看到更多的精品化的重度手游,逐渐被大厂垄断。轻度游戏我们来看,更多的是引入聚合SDK或者是变现平台的趋势也会越来越明显。

对于非game类的行业里面,投放创意组增长率最大的是出行类。从数据来看,上半年跌到谷底,但是随着公共卫生事件防控的稳定,从Q3到Q4,它的投放的创意组的增长率是全行业的首位,尤其是暑期、十一,这方面的假期流量加持,消费的需求的回升,对于整个的非game类的行业也有了强有力的加持。其次,工具类APP,今年新增定位类的工具APP数量会比较多,一方面是因为有公共卫生事件,位置跟踪功能重要性凸显。第二个,大量的网赚类的工具APP有了融合的尝试,无论是看天气也好,还是看新闻也好,浏览器也好,这些都可以融入网赚模式,这也比较符合今年的整个公共卫生事件背景下,APP开发商急于通过短平快变现的特点。

Q2:临近四季度或者说年底,在game或非game的结构上的一些变化是比较突出的;到年底,特别是12月份之后,哪些部分可能会产生比较大的变化趋势?

A:从Q4的整体变化来看,就拿电商举个例子,其实更多围绕着线下较为优势的一些行业,线上这边的渗透率都有所加强。大家也可以回想就像今年双11有很多卖房子卖车的行为,在今年也比较火,而且像线上卖房,比如说京东卖房,其实在整个年底都是比较火的模式。由于今年公共卫生事件期间,被迫转移线上,大家强制转变自己的意愿,培养自己线上习惯,导致了这些线下相对来说比较有优势的行业,在线上去做好数字化转型的时候,它的运营模式会比较突出。比如说刚才所说的像那些线下有优势的,像卖房卖车的一些创意或者素材,我们所监测到的投放量会比较多。

此外,教育类app的投放量上,目前仍然很火。一方面确实是行业内的热度,大家也都知道像猿辅导等等的估值也好,或者上市的信息,其实给整个的行业也打了强心剂。另一方面确实是由于现在公共卫生事件的不确定性,然后再加上整个特殊的教育类行业的投放的特点,年底会是一个比较明显的增长。所以教育类我认为今年投放的热情也是比较高涨的。

Q3:针对买量效率的矩阵图,有哪些变化的因素会使得不同象限的产品发生转化,您觉得这个变化的决定因素是什么?

A:好问题,其实从放置类的游戏来看,之所以今年有明显的提升,是因为今年的放置类混合玩法特别的突出,很多之前比较有优势的玩法,都会融入一些放置的因素。所以其实我认为将来混合玩法或者是混合的游戏类型会是一个比较好的趋势。所以其实无论是从现在的象限里面来看,还是说从整个今年的游戏类型情况上来看,其实我觉得混合玩法、混合变现、走混合道路,其实现在的是越来越有潮流的。

Q4:有一个图描述的是新增和非新增排名,想问有哪些产品其实是在后来居上,有没有哪些产品是11月、12月份发布并且比较突出而上榜的?

A:其实来自于Q3、Q4的日均投放的上榜游戏会偏多一点。包括《高能手办团》、《新射雕英雄传》、《少年三国志:零》、《鸿图之下》等。从整体的投放的创意组的量来说,下半年的累计投放量是要高于上半年。

Q5:我们也知道20年12月、21年1月份也上了很多新品,有哪些精品,您现在观察买量的情况是特别突出的?

A:《使命召唤》,其实我们之前也会对于这些端改手的一些游戏会更加关注,无论是从今年畅游的《天龙八部》,再到《天涯明月刀》,到《使命召唤》,其实都是利用一些经典IP来进行端改手的切换。我们也会看一看具体的投放创意或者思路,除了刚才我所说的大厂营销渠道的优势之外,其实更多还是立足于资深玩家靠拢,也就是说不仅仅局限在增量上,同时在做存量的市场,所以可能更多的是对于精品化这块的尝试,以情怀为抓手,也就是他的投放的策略。

Q6:网易的买量有没有产生比较大的变化,有没有可能在21年加强买量的投入?

A:我觉得其实无论是像网易也好,像腾讯也好,包括像中手游这样的上市公司,我对于他明年的新增的游戏其实还是很期待的。一方面是介于今年不稳定的条件下,整体行业还是出现了稳定的增长,其实是给整个市场奠定了信心的。所以对于来年,我坚信公共卫生事件终将过去,对于明年的买量市场这块,精品的大游,或者是玩法创新的游戏,期待程度还是挺高的。

(编辑:马火敏)