本文来自微信公众号“新兴产业汇”,作者:曾朵红团队。

投资要点

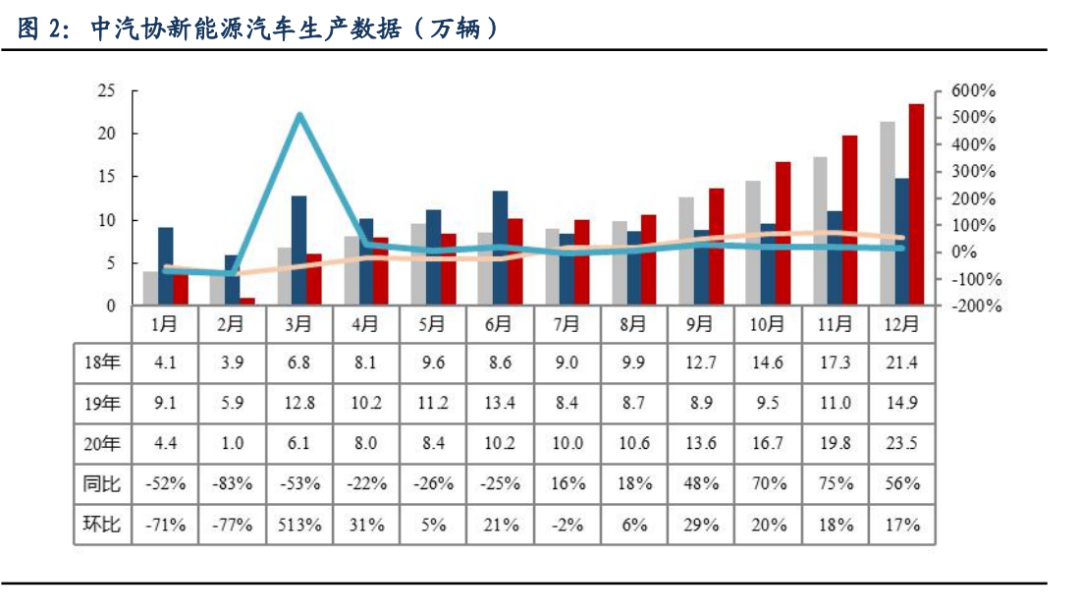

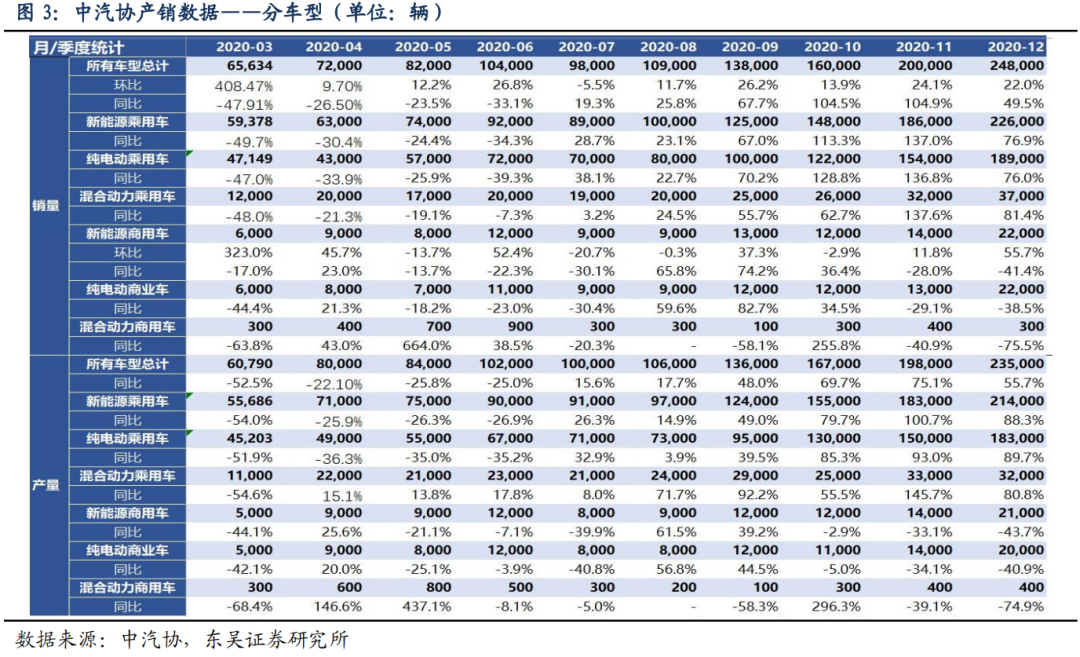

12月电动车销量24.8万辆,同环比+49.5%/+22.0%,全年电动车销量136.7万辆,同比增长10.9%,再超预期。根据中汽协数据,12月新能源汽车产量为23.5万辆,同比增加55.7%,环比增加17.3%;销量为24.8万辆,同比上升49.5%,环比上升22%,再创新高。12月新能源乘用车销量为22.6万辆,同比上升76.9%,环比提升19.4%;产量为21.4万辆,同比上升88.3%。12月新能源商用车销量约为2.2万辆,同比下降41.4%,环比提升55.7%;产量为2.1万辆,同比下降43.7%,环比提升38.5%。2020年全年电动车累计生产136.6万辆,同比上升7.5%;累计销售136.7万辆,同比提升10.9%,其中乘用车累计销量124.6万辆,同比提升14.6%,商用车12.1万辆,同比减少17.2%。

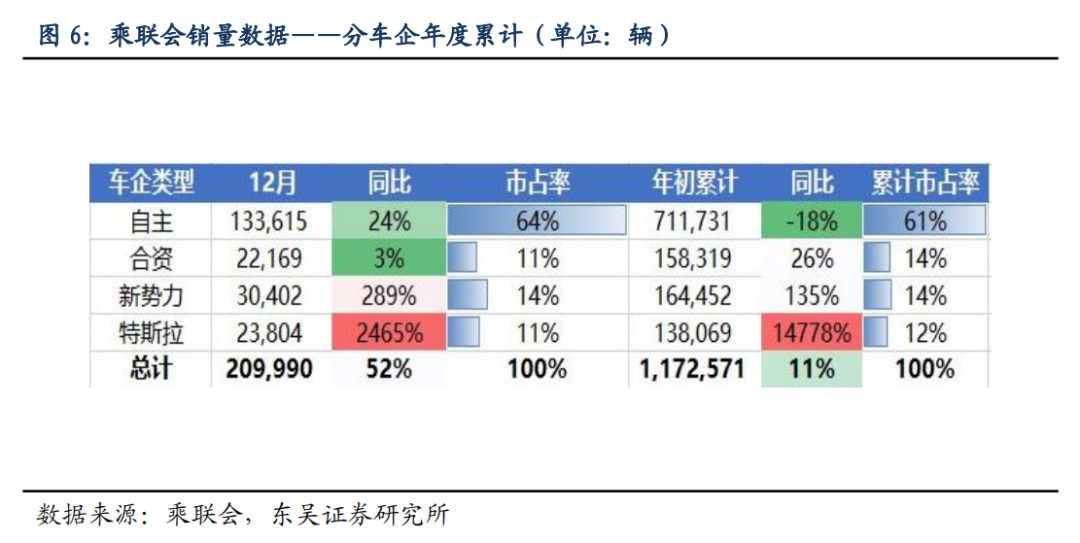

分车企类型看,全年新势力及特斯拉占比大幅提升,toc端需求开始爆发。1-12月自主车企销售70.78万辆,同比下跌18%,累计市占率61%,同比下降20.51pct,自主品牌受比亚迪、五菱宏光的拉动,Q4占比提升明显;新势力全年销售16.44万辆,同比大涨135%,累计市占率14%,同比上升7.44pct,新势力正稳步提升市占率;合资车企全年售15.83万辆,同比上升26%,累计市占率14%,同比上升2.2pct;得益于中国工厂产能落地,特斯拉全年累计销13.8万辆,同比大增14778%,累计占比12%,同比上升11.69pct。

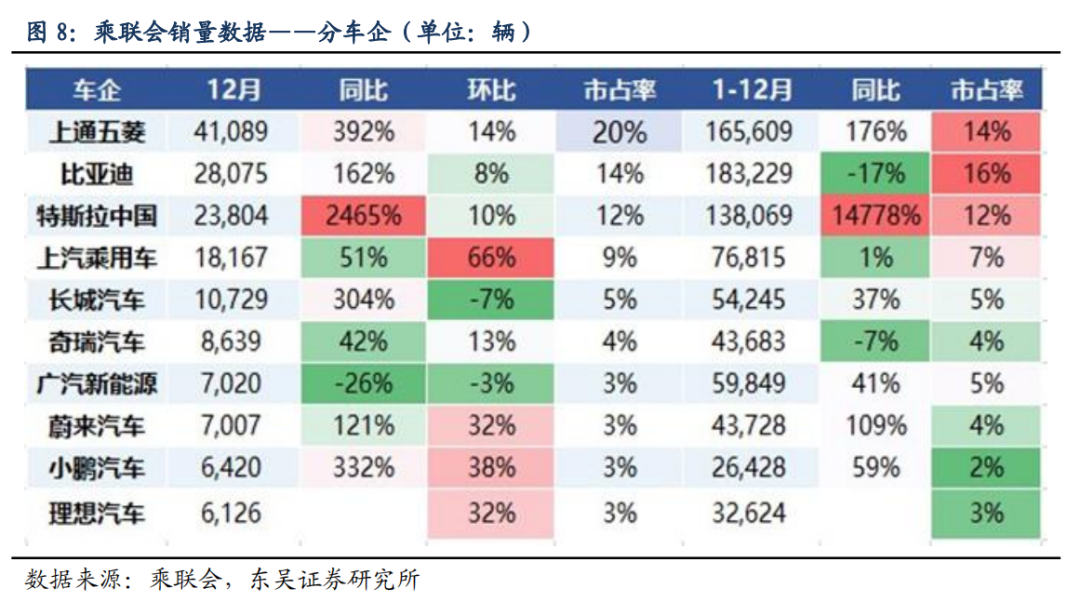

从车企角度来看,上通五菱、比亚迪(01211)位稳居前2,特斯拉(TSLA.US)年底冲量,位居第三。上通五菱受益于宏光MINI大卖,12月销量4.1万辆,同比大增392%,环比增加14%,位居第一名,占比20%,全年累计销量16.56万辆,同比大涨176%,累计市占率14%,位居第二;比亚迪受益于汉放量,12月销量2.8万辆,同比增加162%,环比增加8%,占比14%,位居第二,全年累计售18.32万辆,同比下降17%,累计市占率16%,位居第一;特斯拉中国12月销量2.38万辆,同比大增2465%,环比提升10%,市占率12%,位居第三,全年累计销售13.8万辆,同比大增14778%,累计占比12%,位居第三;新势力再创新高,达成全年目标。蔚来汽车12月销量7007辆,同比增加121%,环比增加32%,本月市占率3%,全年销量4.37万辆,同比大增109%,占比4%,超4.3万辆目标;小鹏汽车12月销量6420辆,环比增加38%,市占率3%,全年售2.64万辆,同比上涨59%,累计市占率2%,超2.4万辆目标;理想汽车12月销量6126辆,环比提升32%,本月市占率3%,全年销售3.26万辆,占比3%,超3万辆目标。

投资建议:12月国内、欧洲销量超预期,一季度排产环比不降,21年需求高增长,产业链供需偏紧,全面看好电动车,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、新宙邦、华友钴业、容百科技、当升科技,关注天齐锂业、赣锋锂业(01772)、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、欣旺达,关注德方纳米、诺德股份、嘉元科技、国轩高科、孚能科技、中科电气、天奈科技、星源材质)。

风险提示:电动车销量不达预期,政策力度不达预期,降价幅度超预

正 文

中汽协数据,12月电动车销量24.8万辆,同环比+49.5%/+22.0%,全年电动车销量136.7万辆,同比增长10.9%,再超预期。根据中汽协数据,12月新能源汽车产量为23.5万辆,同比增加55.7%,环比增加17.3%;销量为24.8万辆,同比上升49.5%,环比上升22%,再创新高。12月新能源乘用车销量为22.6万辆,同比上升76.9%,环比提升19.4%;产量为21.4万辆,同比上升88.3%。12月新能源商用车销量约为2.2万辆,同比下降41.4%,环比提升55.7%;产量为2.1万辆,同比下降43.7%,环比提升38.5%。2020年全年电动车累计生产136.6万辆,同比上升7.5%;累计销售136.7万辆,同比提升10.9%,其中乘用车累计销量124.6万辆,同比提升14.6%,商用车12.1万辆,同比减少17.2%。

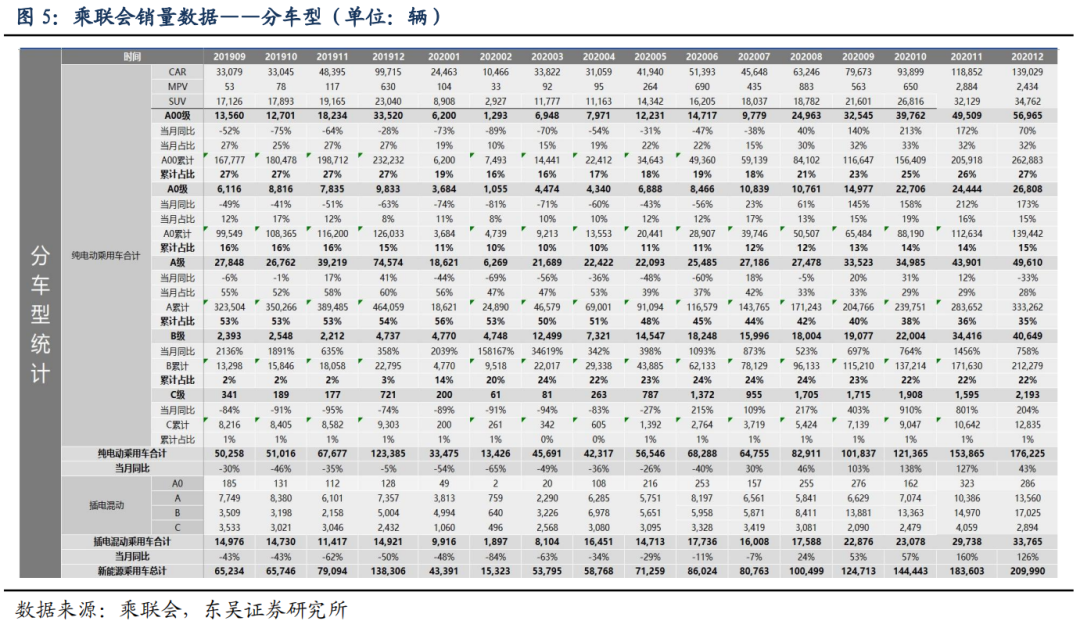

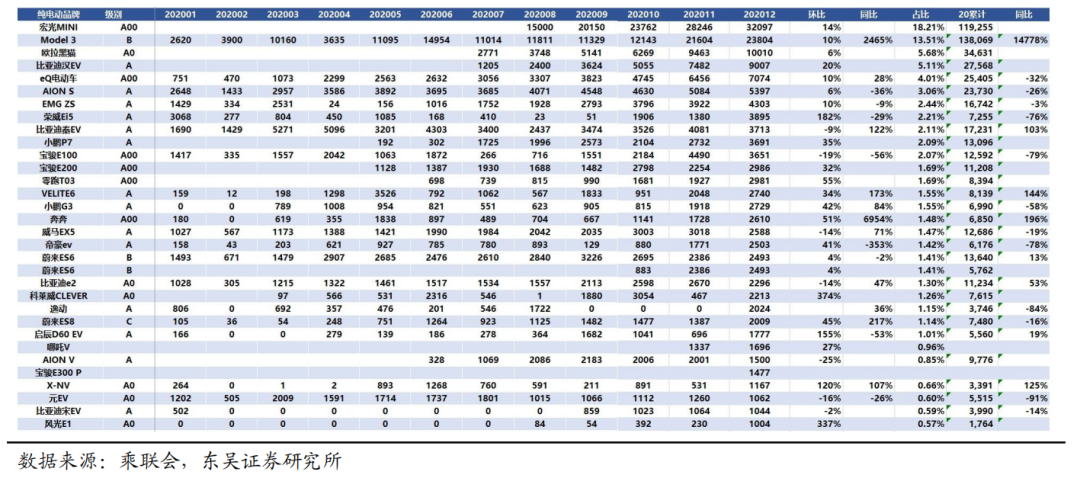

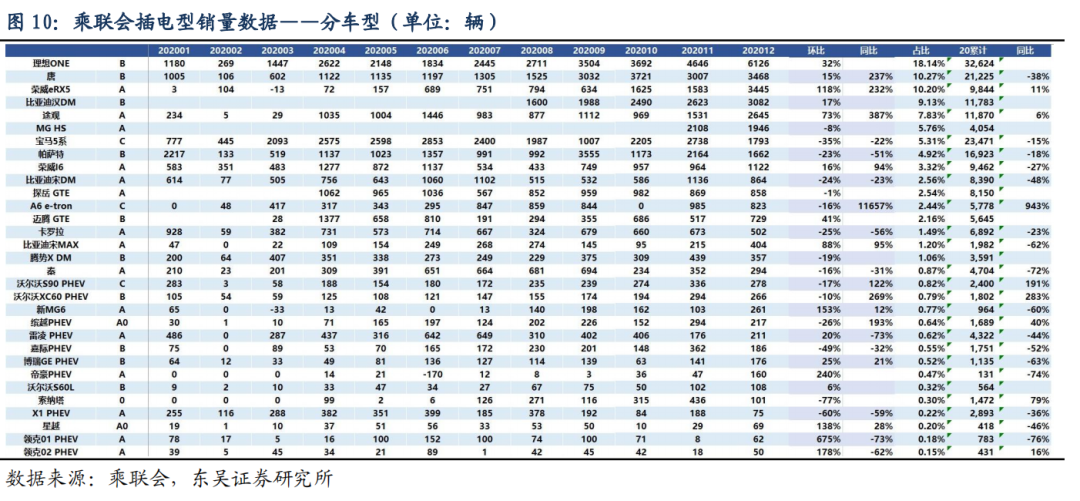

乘联会数据,12月新能源乘用车销量20.99万辆,同比大增53%,B级车型延续大增趋势,占比提升明显。纯电动车销量17.62万辆,占比83.9%,其中A00级得益于上通五菱宏光MINI的大卖,销5.69万辆,同比增长70%,环比增长15%,占比32%,全年累计销售26.29万辆,占比27%,下半年受益于五菱宏光MINI等爆款车型爆发,全年同比持平;A0级销量2.68万辆,同比增长173%,环比增长9.67%,占比15%,全年累计销售13.94万辆,累计占比15%,同比持平;A级销量4.96万辆,同比增长-33%,占比28%,环比增长13%,全年累计销售33.33万辆,累计占比35%,同比下降19pct;B级销量延续大增态势,销4.06万辆,同比+758%,全年累计销售21.23万辆,累计占比22%,同比上升19pct,自主需求爆发。插电乘用车销量3.37万辆,同比增加126%,环比增加13.5%,占比16%。全年电动乘用车累计销售117.2万辆,同比增长11%,其中纯电动95.98万辆,同比增长12%,插电式混动21.17万辆,同比上升3%。

分车企类型看,新势力及特斯拉年底冲量,持续高增。12月自主车企销13.36万辆,同比+24%,环比+12%,市占率64%;12月新势力销3.04万辆,同比+289%,环比+28%,占比14%,Q4销7.4万辆,同比大增291%;合资车企12月销2.22万辆,同环比3%/18%,市占率为11%;特斯拉主要受益于上海燃油车限外牌,12月销2.38万辆,同比大增2465%,环比增长10%,市占率11%,Q4销5.76万辆,市占率11%。

全年新势力及特斯拉占比大幅提升,toc端需求开始爆发。全年自主车企销售70.78万辆,同比下跌18%,累计市占率61%,同比下降20.51pct,自主品牌受比亚迪、五菱宏光的拉动,Q4占比提升明显;新势力全年销售16.44万辆,同比大涨135%,累计市占率14%,同比上升7.44pct;合资车企全年售15.83万辆,同比上升26%,累计市占率14%,同比上升2.2pct;特斯拉中国工厂产能爬坡迅速,全年累计销13.8万辆,同比大增14778%,累计占比12%,同比上升11.69pct。

从车企角度来看,上通五菱、比亚迪位稳居前2,特斯拉年底冲量,位居第三。上通五菱受益于宏光MINI大卖,12月销量4.1万辆,同比大增392%,环比增加14%,位居第一名,占比20%,全年累计销量16.56万辆,同比大涨176%,累计市占率14%,;比亚迪受益于汉放量,12月销量2.8万辆,同比增加162%,环比增加8%,占比14%,位居第二,全年累计售18.32万辆,同比下降17%,累计市占率16%,位居第一;特斯拉中国12月销量2.38万辆,同比大增2465%,环比提升10%,市占率12%,位居第三,全年累计销售13.8万辆,同比大增14778%,累计占比12%;上汽乘用车12月销量1.82万辆,同比提升51%,环比上升66%,市占率9%,主要受益于EMG ZS和荣威Ei5放量;长城汽车12月销量1.07万辆,同比大幅增加304%,环比下跌7%,市占率5%。

新势力再创新高,达成全年目标。蔚来汽车12月销量7007辆,同比增加121%,环比增加32%,市占率3%,全年销量4.37万辆,同比大增109%,占比4%,超4.3万辆销量目标;小鹏汽车12月销量6420辆,环比增加38%,市占率3%,全年售2.64万辆,同比上涨59%,累计市占率2%,超2.4万辆目标;理想汽车12月销量6126辆,环比提升32%,本月市占率3%,全年销售3.26万辆,占比3%,超3万辆目标。

分车型看,宏光MINI、Model3销量再创新高。纯电动乘用车中,宏光MINI和Model3处于第一梯队且大幅领先,宏光MINI(A00级)12月销3.2万辆,环比+14%,占比18.21%,位居第一,全年销量11.93万辆位居第二;Model 3(B级)位居第二,12月销2.38万辆,环比上升10%,占比13.51%,全年销售13.8万辆位居第一。欧拉黑猫(A0级)12月销1.0万辆(环比+6%,占比5.68%);比亚迪汉EV(A级)销9007辆,环比+20%,占比5.11%,产能稳步爬坡,全年销2.76万辆;eQ电动车(A00级)销7074辆(同/环比+28%/+10%,占比4.01%);插电乘用车销量同比提升,理想ONE6126辆(环比+32%,占比18.14%),全年售出3.26万辆,位居第一;比亚迪唐3468辆(环比上升15%,同比+237%)、荣威eRX5 12月售出3445辆(环比大增118%,同比上升232%,占比10.2%);比亚迪汉DM3082辆(环比+17%,占比9.13%)、途观2645辆(环比上升73%,同比大增387%,占比7.83%)。

投资建议

12月国内、欧洲销量超预期,一季度排产环比不降,21年需求高增长,产业链供需偏紧,全面看好电动车,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、新宙邦、华友钴业、容百科技、当升科技,关注天齐锂业、赣锋锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、欣旺达,关注德方纳米、诺德股份、嘉元科技、国轩高科、孚能科技、中科电气、天奈科技、星源材质)。

风险提示

电动车销量不达预期,政策力度不达预期,降价幅度超预期

(编辑:张金亮)