本文来自华尔街见闻,作者:巩舒心。

摘要:资产质量进一步夯实,息差企稳,大幅改善的净利润增速成为银行股行情启动的催化剂。

在前期机构抱团的白酒股集体下挫,茅台带头暴跌4%的情况下,今日,银行、保险的崛起一度支撑指数,招行带头创新高。

今日早盘,银行股指数一度暴涨4.21%,A股银行板块市值暴涨超2600亿市值,再加上部分银行股在港股的市值增长,市值暴涨超3000亿。招商银行A股一度冲击涨停,最终收涨4.26%,总市值达1.3万亿,并一举升至A股第四位。

究其原因,招商银行(03968)、兴业银行在1月14日披露的业绩快报点燃了银行板块的这把火。

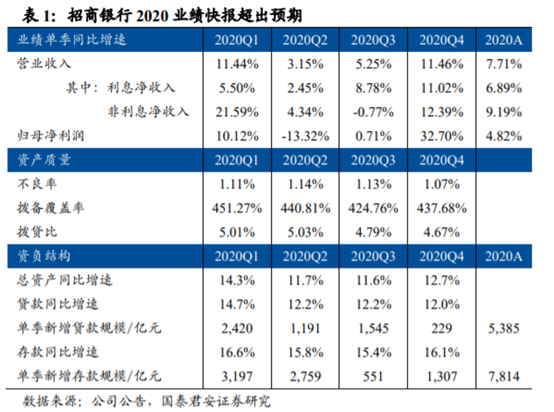

招商银行2020Q4单季营收和归母净利润同比增速分别为11.5%和32.7%,提振全年营收和归母净利润增速至7.7%和4.8%,业绩改善幅度超出预期;2020年招行归母净利润同比增长 4.82%,兴业同比增长 1.15%。

再加上上海银行,目前已经披露业绩快报的三家银行 2020年业绩增速全部回正。

长城证券认为,本轮银行股反转的核心逻辑在于宏观经济复苏和资产负债表出清,看好未来一年银行业绩反转、估值回升。

在银行反转的逻辑方面,各大券商的分析主要覆盖在资产质量、息差企稳、利润增速修复等方面。

受卫生事件影响,银行在去年二、三季度持续加大拨备计提、强化不良认定。

国泰君安分析称,银行资产质量已进一步夯实,因此四季度信用成本下行释放业绩弹性,预计2021全年行业信用成本仍有下行空间。

中金公司亦认为,随着第四季度形势明朗化,拨备计提压力环比下行,无需过分担忧2021年资产质量对净利润的拖累。

截至 2020 年末,招行不良率 1.07%,兴业不良率 1.25%,都创下近五年来的新低。2020年四季度,招商银行净利息收入同比增速较2020年三季度提升2.3pct,非息收入同比增速较2020年三季度大幅提升13.2pct。

对此,长城证券称,经济持续复苏、货币边际收紧有利于银行信用成本、息差的企稳。中金公司称,去年四季度上市银行加大不良核销处置,不良率可能有所回落,预计上市银行去年四季度净息差环比基本平稳,略有上升,主要由于贷款定价企稳回升。

另外,非息大幅改善也是带动营收增速走高的一大原因。长城证券认为,下半年经济和消费的进一步复苏带动支付结算、银行卡手续费收入回暖,同时债券市场收益率结束 2、3 季度单边上行走势,投资收益明显改善,非息收入增长加快。

国泰君安认为,龙头业绩快报或反映行业共性,在营收端企稳和信用成本下行驱动下,预计2021年银行财务表现将回归常态。

中金公司表示,预计2020年第四季度上市内银净利润增速43.8%,较第三季度负增长3.7%大幅改善,推动全年净利润增速由负转正。

长城证券分析称预计2021年上市银行业绩将延续反转,全年净利润增速有望达到 8%左右。银行股PB 估值有望从 0.7x 修复至0.8x。

(编辑:张金亮)