1月15日,荣万家(02146)迎来了它的“上市首秀”。作为2021年开年第一只物业新股,荣万家的出场注定吸睛无数。

不同于其它物业股上市之初的“高调张扬”,荣万家自递交招股书以来就“稍显低调”,不仅上市价格定在发行价的下限——每股发售股份13.46港元,就连估值也比大多数物业股要低得多。而低调行事的背后,也使得这一只有实力的股容易被外界忽视。

低调,容易被忽视是正常的,但荣万家的实力却是不应该被忽视的。过往几年,该公司业绩表现可谓尽显“优等生”本色:2017至2019年,其营业收入从7.32亿元增长至12.82亿元,年复合增长率为32.3%;净利润从0.38亿元增长至2019年的1.13亿元,年复合增速更是高达71.8%

那么,低调内秀的荣万家是不是真的被低估了?未来的上行空间又有多大呢?

基本面尽显优质,但却低估值发行

要想探讨这一只物业新股是否存有被低估的可能,首先还是从荣万家的基本面出发。

成立于2000年的荣万家,脱胎于新晋“千亿房企”荣盛发展,是一家扎根环渤海经济圈、服务范围涵盖长三角地区及大湾区等重点区域的综合性物业管理服务提供商。从它的营收规模及盈利水平上来看,皆具有一定的爆发潜质。

营收方面,在过去的几年内,荣万家的营收增速保持着堪称迅猛的增长速度。据招股书披露,2017年至2019年,荣万家的营收由7.32亿元增至12.82亿元,复合年增长率为32.3%。

这个增速是什么水平呢?

据中指院数据显示,同期物业服务百强企业平均营收复合增长率为17.8%,可见该公司的营收增速是远高于百强物业平均水平的。同时,在快速增长的营收支撑下,荣万家业内的认可度也不断攀升:招股书披露,按综合实力计算,荣万家位居中国物业服务百强企业第19名,在环渤海经济圈位居第10名,在河北省则位居第1名。

再来看盈利能力,从招股书披露的数据来看,荣万家的利润复合增速也远远高于收入的复合增速。

具体而言,2017年至2019年,其净利润由0.38亿元增长至1.13亿元,年复合增速达71.8%,远远高于收入复合增速。至2020年上半年,其净利润进一步提升,为1.05亿元,同比增长98.1%。净利润大幅增长的背后,反映该公司盈利能力不断增强的事实。

另据招股书显示,2017年、2018年、2019年及2020年上半年,荣万家的毛利率分别为16.0%、16.7%、18.2%、28.6%,呈逐年攀升之势。其中,2020年上半年还较去年同期增长了8.3个百分点,盈利能力大幅提高。

最后,还有一个较为重要的指标,即“合约在管比”,指的是合约面积和在管面积的比值。这一指标是衡量物业股增长潜力一个重要的指标,可以看出该公司未来3年的增长潜力大小。

截至2020年上半年,荣万家的合约建筑面积约为8060万平方米,在管建筑面积约为5240万平方米,合约在管比约为1.54。要知道,同期的头部物业股碧桂园服务的合约在管比约为2,只比荣万家的合约在管比高出了一点点,所以说,荣万家的未来增长潜力还是不容小觑的。

但就是这么一家极具成长性的物业新秀,它的发行估值却出乎意料地“低”。

按上市后3.76亿股的总股本及13.46港元的发行价来算,荣万家的上市总市值约50.61亿港元。2020年上半年,荣万家的净利润为1.05亿元,全年的话则预估在2亿元左右,那么,其对应的动态市盈率只有20倍出头。对比其它物业股动辄50倍以上的市盈率来说——目前港股市场,市盈率超过50倍的物业股逾10家,市盈率超过30倍的物业股有一半之多,荣万家的发行估值极具性价比。

而基于上述较为优质的基本面及增长潜力的表现来看,荣万家大概率是存有被低估的可能性,未来上行空间整体可期。

多元化布局,进一步打开上行通道

值得一提的是,如果从更加长远的角度来看,荣万家的多元化发展,或将是其打开“上行通道”的重要钥匙。

一方面,布局全国性战略服务网络,进一步推动公司规模迈上新台阶。

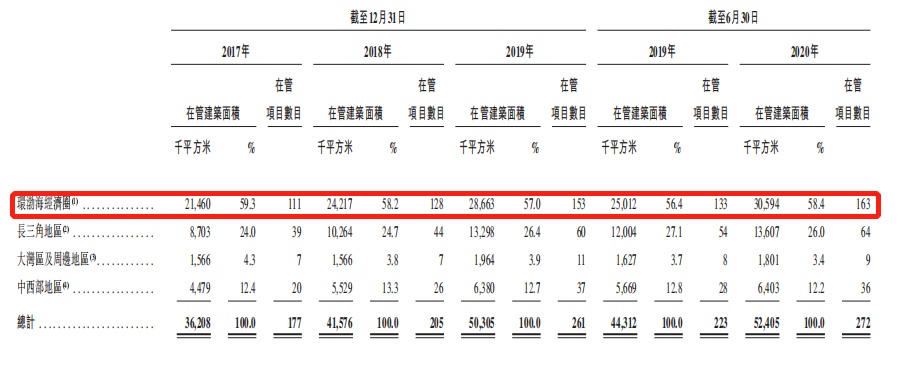

目前,荣万家已基本形成了”两横、两纵、三集群”的服务网络,“两横”指沿着长江及陇海铁路沿线的布局,“两纵”指以京沪、京广铁路沿线的布局,“三集群”是指环渤海经济圈,长三角地区及珠三角地区的城市群。截至2020年上半年,环渤海经济圈的在管面积占总在管面积58.4%,长三角地区、中西部地区、大湾区及周边地区的占比则分别为26%、12.2%、3.4%。

(数据来源:荣万家招股书)

不难看出,上述这些区域皆属于经济发展水平、人口密度及人均可支配收入较高的地区,而这也意味这些地区或将对物管的需求更为旺盛。在这一背景下,荣万家有望依托在环渤海经济圈的领先市场地位、品牌的良好口碑和知名度,进一步扩大业务规模和市场份额,推动企业迈向发展的新台阶。

另一方面,多样化物业业态和多元化的服务组合并驱,进一步打开上行通道。

拆分荣万家的业务结构可知,该公司主要三条业务线提供多样化物业业态,即物业管理服务、非业主增值服务及社区增值服务。而在管及合约物业组合,涵盖住宅物业、商业物业(如购物中心、写字楼及酒店式公寓)及公共及其他物业(如产业园、学校、工厂及公园)等多种业态。

从上述多元的物业业态来看,不难发现,多样化的物业管理不仅体现出了该公司日益提升的综合运营实力,还将有助于该公司通过完善自己的业务矩阵打开上行通道。

值得注意的是,在这其中,荣万家还通过科技赋能社区增值服务,找到新的增长动能。

智通财经APP了解,自2016年起,荣万家便以开拓出智能化服务模式,提炼通用需求,推出智能化社区管理平台“米饭公社”。“米饭公社”包括业主端APP和员工端作业App“米到家”,涵盖“客服、服务、生活、活动、消费”等功能。公共卫生事件期间,其“米饭公社”从原先的智能服务、智能管控、社会活动等服务内容,接入在线商城、社区团购、在线医疗,真正解决业主所需,做到一站式全渠道服务平台。

截至2020年6月30日,荣万家在管社区拥有合共35家线下便利店,且该线下便利店促成约321,580宗交易,总销售额约为1400万元。同期,“米饭商城”促成超过27,000宗交易及总销售额约为690万元。由此可知,其多元化的服务不仅加强了客户黏性,提升了满意度,还将给其带来多渠道的稳定收入来源。

综合上述种种,不难看出,作为一家“物业新秀”,荣万家该有的都有了,甚至于别人没有的远见和布局也有了,成长潜力真得可期。而从当前低估值发行的表现来看,未来它的上行空间或将要比想象中的还要大。