本文来自微信公众号“杨仁文研究笔记”,作者:姚蕾、谭瑞峤。

核心观点

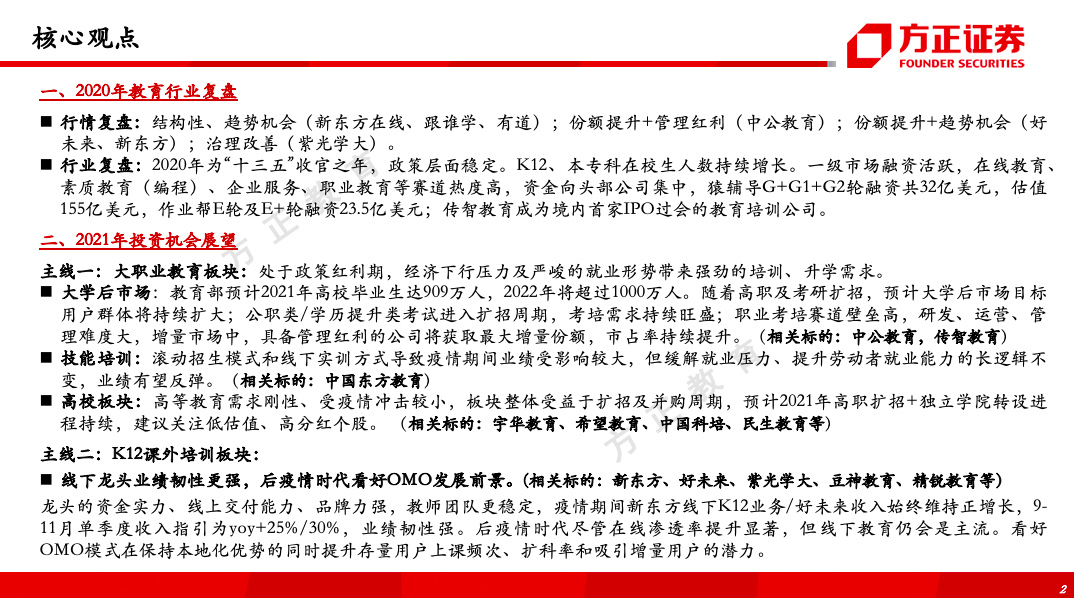

一、2020年教育行业复盘

1、行情复盘:结构性、趋势机会新【东方在线(01797)、跟谁学(GSX.US)、有道(DAO.US)】;份额提升+管理红利【中公教育】;份额提升+趋势机会【好未来(TAL.US)、新东方(EDU.US)】;治理改善(紫光学大)。

2、行业复盘:2020年为“十三五”收官之年,政策层面稳定。K12、本专科在校生人数持续增长。一级市场融资活跃,在线教育、素质教育(编程)、企业服务、职业教育等赛道热度高,资金向头部公司集中,猿辅导G+G1+G2轮融资共32亿美元,估值155亿美元,作业帮E轮及E+轮融资23.5亿美元;传智教育成为境内首家IPO过会的教育培训公司。

二、2021年投资机会展望

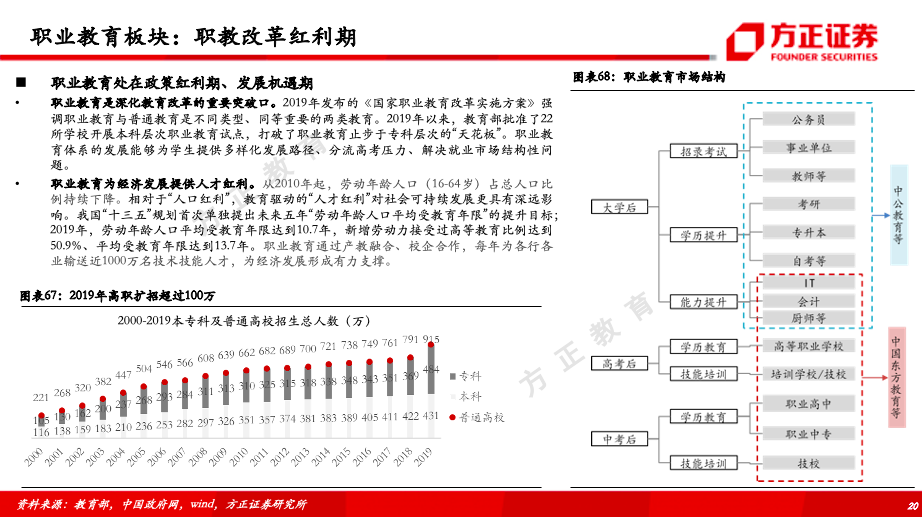

主线一:大职业教育板块:处于政策红利期,经济下行压力及严峻的就业形势带来强劲的培训、升学需求。

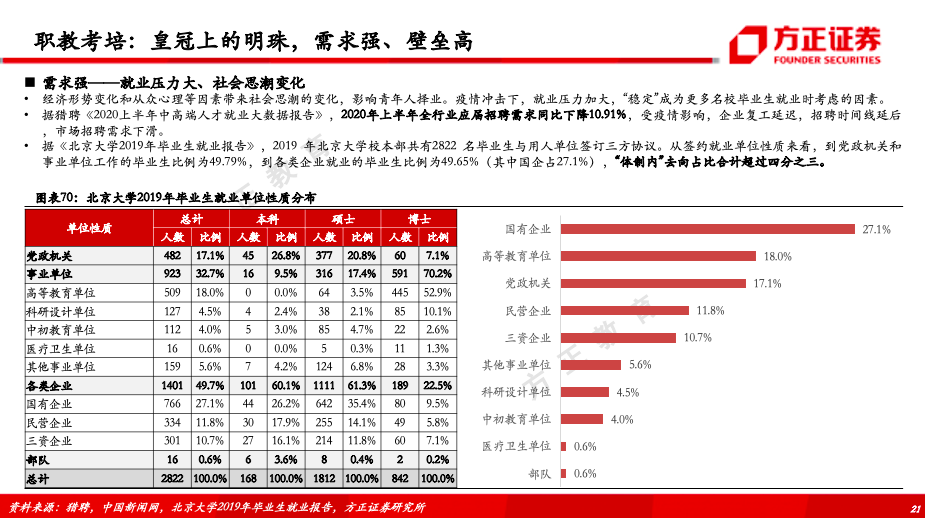

1、大学后市场:教育部预计2021年高校毕业生达909万人,2022年将超过1000万人。随着高职及考研扩招,预计大学后市场目标用户群体将持续扩大;公职类/学历提升类考试进入扩招周期,考培需求持续旺盛;职业考培赛道壁垒高,研发、运营、管理难度大,增量市场中,具备管理红利的公司将获取最大增量份额,市占率持续提升。(相关标的:中公教育,传智教育)

2、技能培训:滚动招生模式和线下实训方式导致卫生事件期间业绩受影响较大,但缓解就业压力、提升劳动者就业能力的长逻辑不变,业绩有望反弹。【相关标的:中国东方教育(00667)】

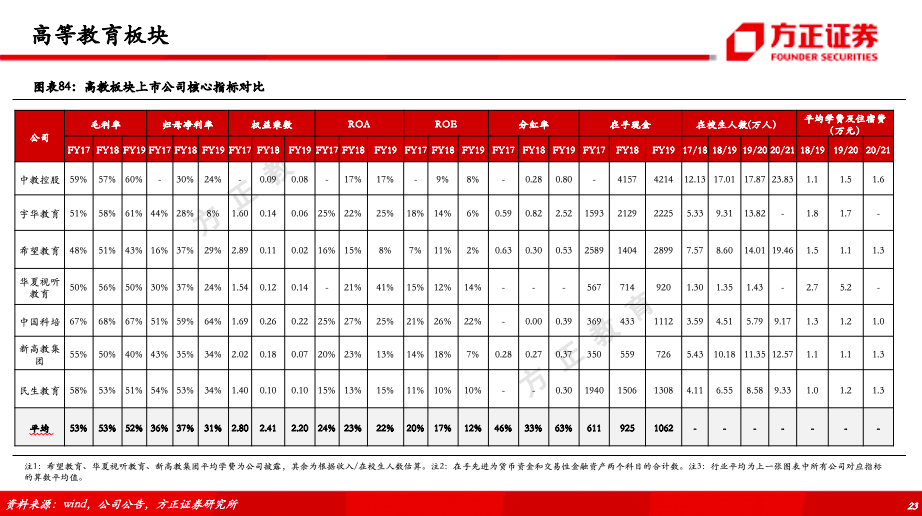

3、高校板块:高等教育需求刚性、受卫生事件冲击较小,板块整体受益于扩招及并购周期,预计2021年高职扩招+独立学院转设进程持续,建议关注低估值、高分红个股。【相关标的:宇华教育(06169)、希望教育(01765)、中国科培(01890)、民生教育(01569)等】

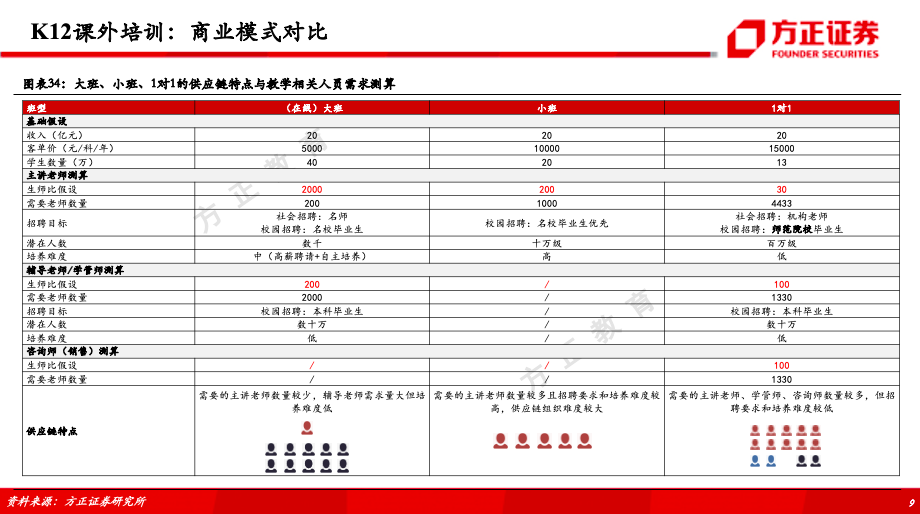

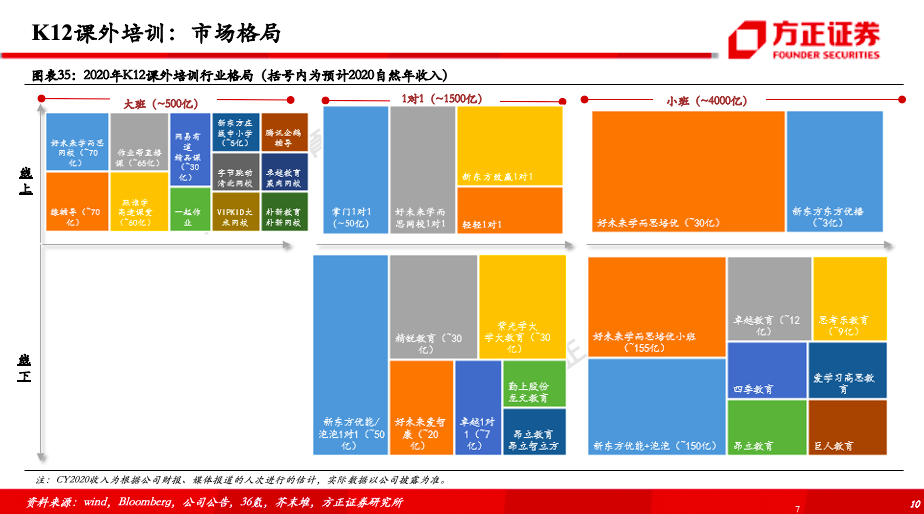

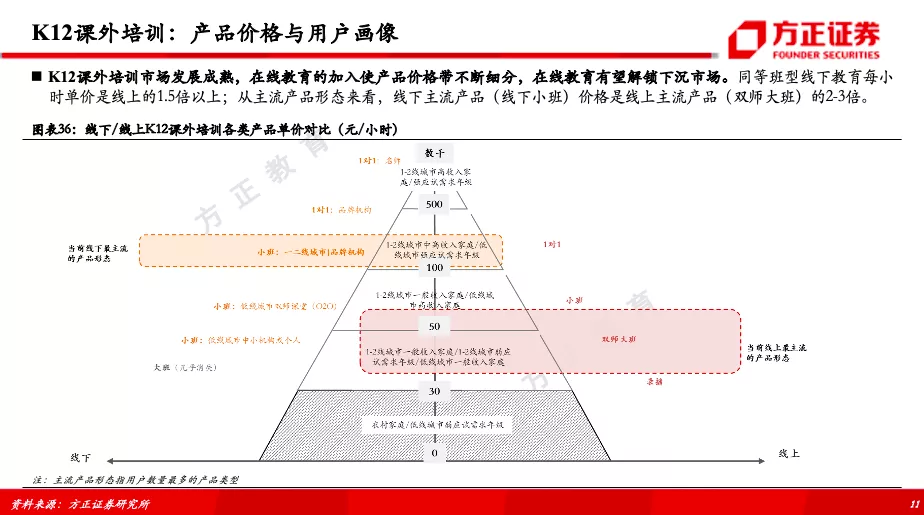

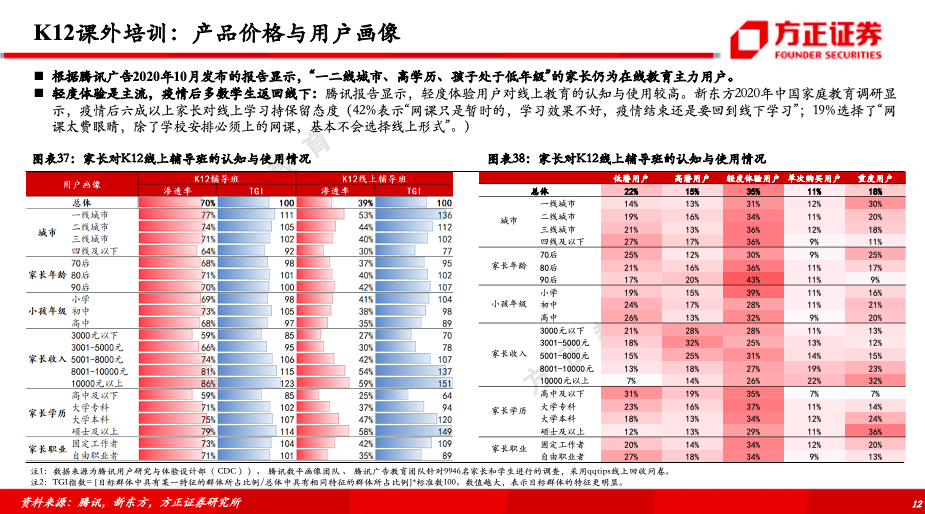

主线二:K12课外培训板块:

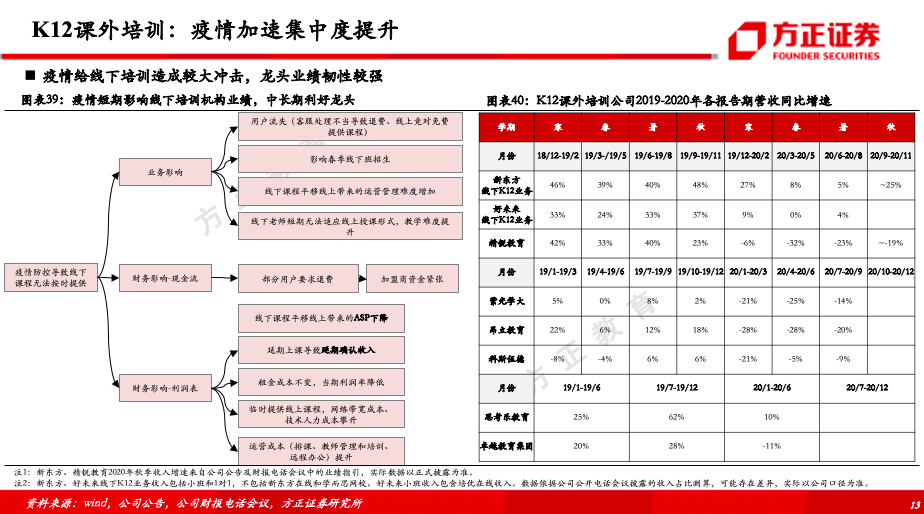

1、线下龙头业绩韧性更强,后卫生事件时代看好OMO发展前景。(相关标的:新东方、好未来、紫光学大、豆神教育、精锐教育等)

龙头的资金实力、线上交付能力、品牌力强,教师团队更稳定,卫生事件期间新东方线下K12业务/好未来收入始终维持正增长,9-11月单季度收入指引为yoy+25%/30%,业绩韧性强。后卫生事件时代尽管在线渗透率提升显著,但线下教育仍会是主流。看好OMO模式在保持本地化优势的同时提升存量用户上课频次、扩科率和吸引增量用户的潜力。

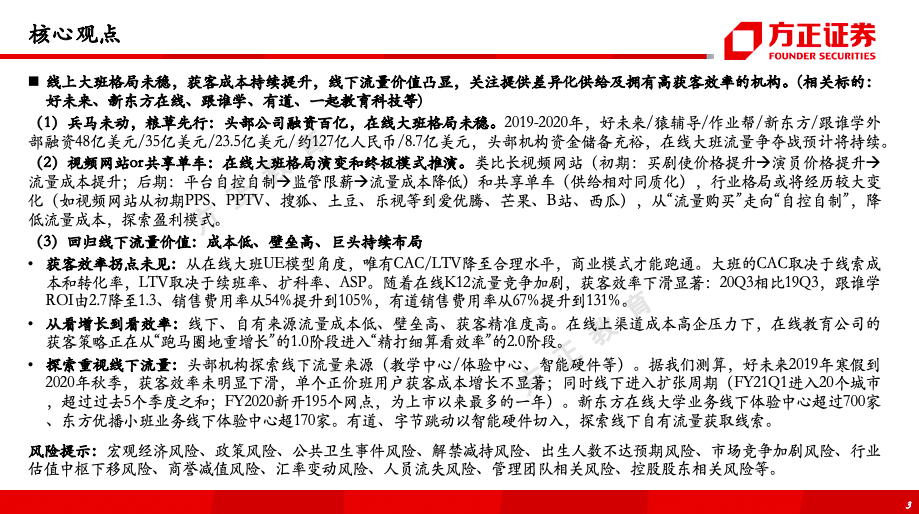

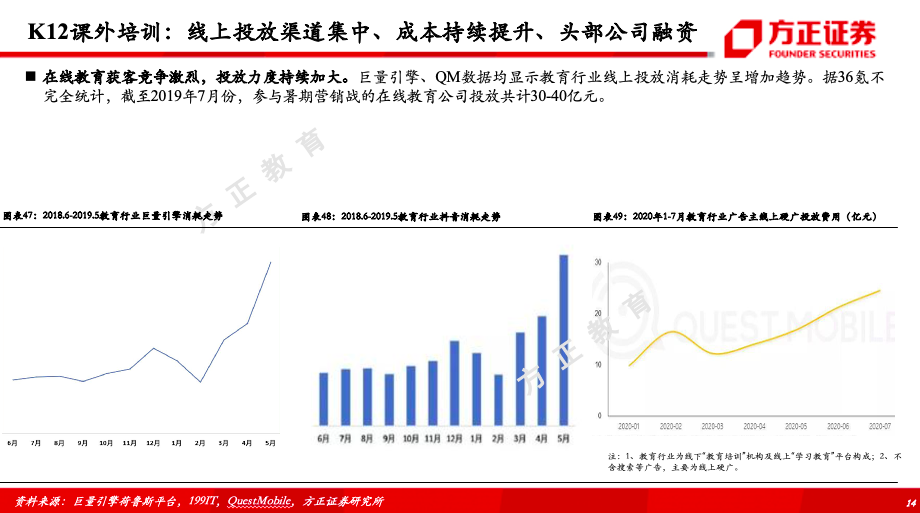

2、线上大班格局未稳,获客成本持续提升,线下流量价值凸显,关注提供差异化供给及拥有高获客效率的机构。(相关标的:好未来、新东方在线、跟谁学、有道、一起教育科技等)

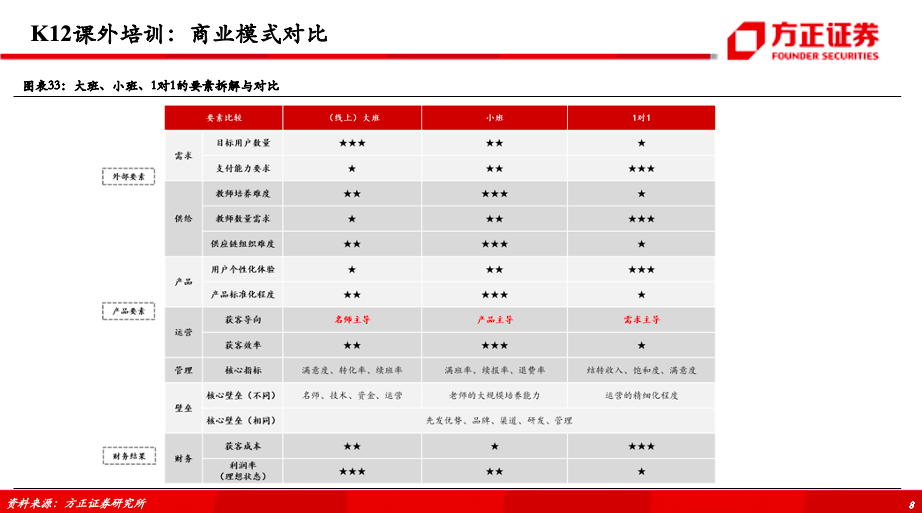

(1)兵马未动,粮草先行:头部公司融资百亿,在线大班格局未稳。2019-2020年,好未来/猿辅导/作业帮/新东方/跟谁学外部融资48亿美元/35亿美元/23.5亿美元/约127亿人民币/8.7亿美元,头部机构资金储备充裕,在线大班流量争夺战预计将持续。

(2)视频网站or共享单车:在线大班格局演变和终极模式推演。类比长视频网站(初期:买剧使价格提升→演员价格提升→流量成本提升;后期:平台自控自制→监管限薪→流量成本降低)和共享单车(供给相对同质化),行业格局或将经历较大变化(如视频网站从初期PPS、PPTV、搜狐、土豆、乐视等到爱优腾、芒果、B站、西瓜),从“流量购买”走向“自控自制”,降低流量成本,探索盈利模式。

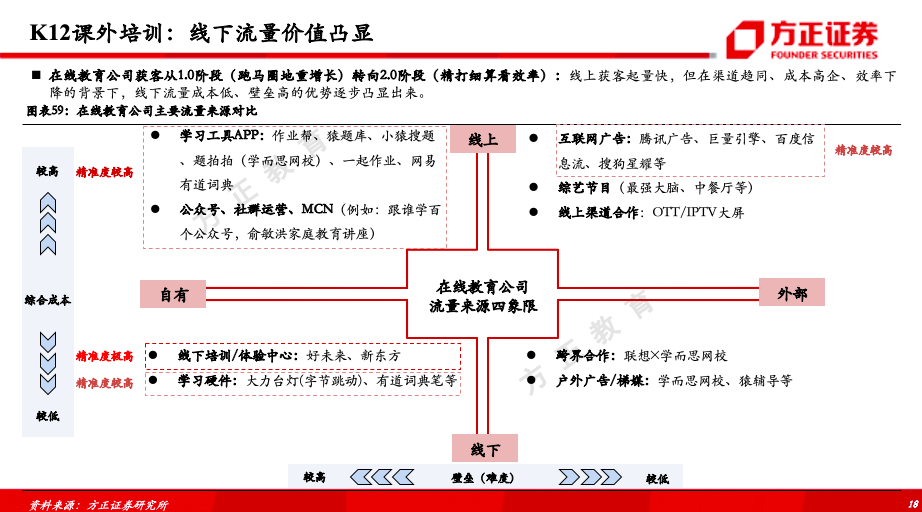

(3)回归线下流量价值:成本低、壁垒高、巨头持续布局

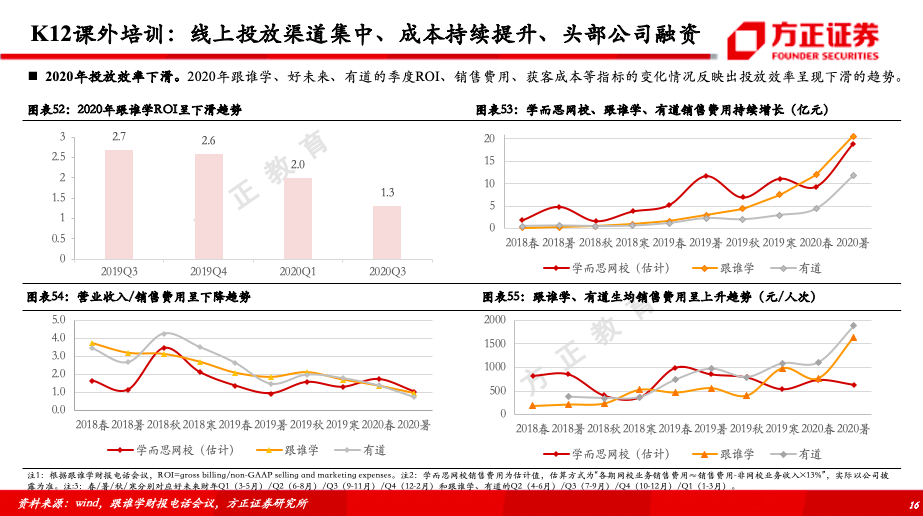

获客效率拐点未见:从在线大班UE模型角度,唯有CAC/LTV降至合理水平,商业模式才能跑通。大班的CAC取决于线索成本和转化率,LTV取决于续班率、扩科率、ASP。随着在线K12流量竞争加剧,获客效率下滑显著:20Q3相比19Q3,跟谁学ROI由2.7降至1.3、销售费用率从54%提升到105%,有道销售费用率从67%提升到131%。

从看增长到看效率:线下、自有来源流量成本低、壁垒高、获客精准度高。在线上渠道成本高企压力下,在线教育公司的获客策略正在从“跑马圈地重增长”的1.0阶段进入“精打细算看效率”的2.0阶段。

探索重视线下流量:头部机构探索线下流量来源(教学中心/体验中心、智能硬件等)。据我们测算,好未来2019年寒假到2020年秋季,获客效率未明显下滑,单个正价班用户获客成本增长不显著;同时线下进入扩张周期(FY21Q1进入20个城市,超过过去5个季度之和;FY2020新开195个网点,为上市以来最多的一年)。新东方在线大学业务线下体验中心超过700家、东方优播小班业务线下体验中心超170家。有道、字节跳动以智能硬件切入,探索线下自有流量获取线索。

风险提示:宏观经济风险、政策风险、公共卫生事件风险、解禁减持风险、出生人数不达预期风险、市场竞争加剧风险、行业估值中枢下移风险、商誉减值风险、汇率变动风险、人员流失风险、管理团队相关风险、控股股东相关风险等。

报告正文

(编辑:张金亮)