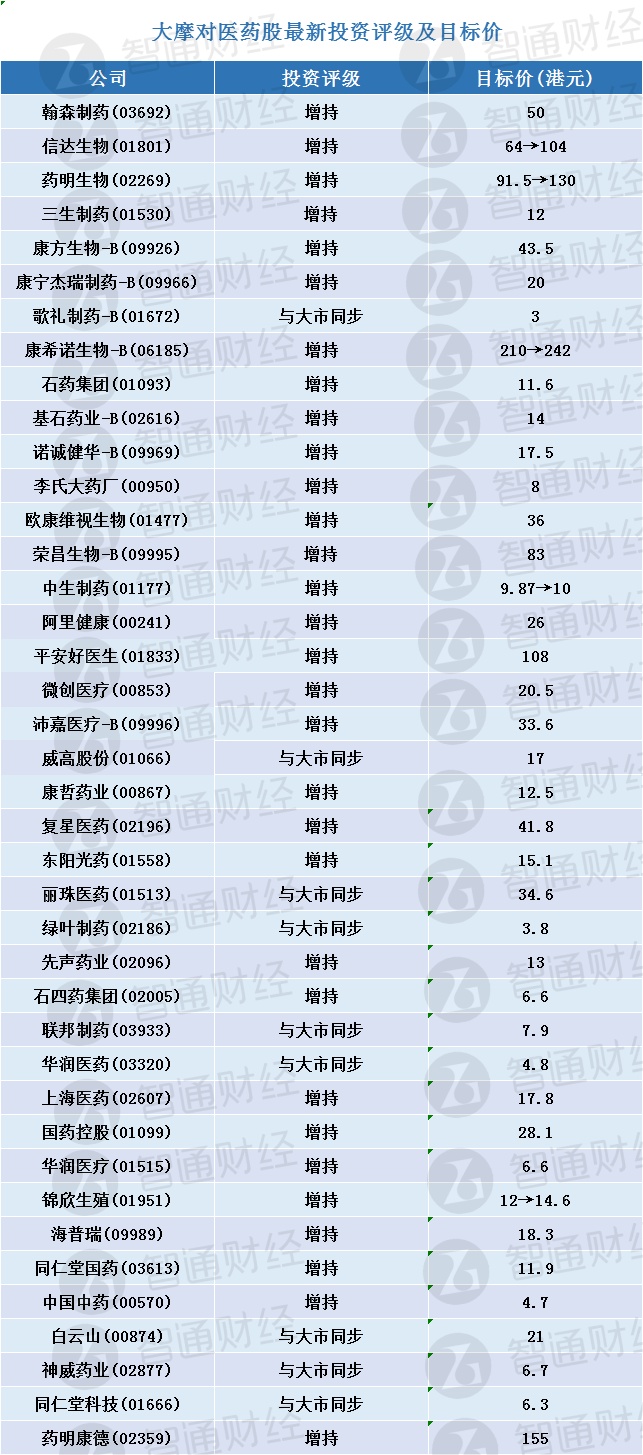

智通财经APP获悉,大摩发布研究报告称,随着内地政府决心削减成本及激励创新,内地医药行业门槛提升,以期在国际层面竞争。该行预计,三家公司将受惠政策趋势,今年行业首选药明生物(02269)、翰森制药(03692)及信达生物(01801)。

报告中称,去年内地医药股升62%(据MSCI数据),属继资讯科技板块(77%)外第二佳。不过,升幅集中于创新药企业、生物科技股、CDMO(医药合同定制研发生产)、医疗科技及互联网医药;同期分销商、仿制药企业、传统中药股表现则乏善可陈。即使行业估值去年未大幅改变(介于预测市盈率22至24倍),细分板块之间估值差异巨大。

该行表示,具质素药厂及CDMO企业估值高达逾50倍至逾100倍,但分销商及部分中药股估值仅相当于预测市盈率仅单位数。内地政策持续推动行业创新及升级。透过中央采购及医保谈判(NRDL)进行更合理的报销预算分配,将添压企业,促进创新及在具定价能力下提供差异化产品。更甚者,内地药厂必须重视创新,及在全球竞争上取胜。

大摩表示,随着报销直接导向创新药及跨国药厂带来竞争,该行最偏好创新药企及生物科技股。大摩预计,翰森制药(创新药)及信达生物(生物科技)可跑赢大市,主因其渠道产品可在全球竞争;两企在全球专利交易上也见进取。其次,该行喜好研发服务药企,最喜好药明生物,主因其全球扩张及两倍于行业增长。

报告补充,公共卫生事件加快互联网医药开拓,偏好阿里健康(00241)及平安好医生(01833)。另大摩称,医疗科技采用本地化为迈瑞医疗(300760.SZ)及微创医疗(00853)带来崛起机遇,但集中采购带来的价格削减仍属拖累因素。该行预计,降价压力对仿制药厂的影响将延续至今年。

该行对医药分销行业的看法逐渐穿转向正面。随着直销药房专利药增加分销,预计国药控股(01099)及上海医药(02607)作为龙头企业市占扩大将可变现。最后,在现时严谨报销预算下中医药股仍被边缘化,但一些快速增长的颗粒复方板块除外,如中国中药(00570)及云南白药(000538.SZ)。