智通财经获悉,中金发表研报表示,中国建筑国际(03311)2016年新签订单强劲,关注订单转化,该行维持其“推荐”评级,目标价 14.2港元,对应11倍2017年市盈率,隐含23.5%的上行空间。

中金称,中国建筑国际当前股价对应8.6倍2017年市盈率,处于历史底部。维持2016/2017年盈利预测不变,同时引入2018年净利润预测 72亿港元,对应同比增长20.5%。潜在催化剂包括:PPP项目落地进一步加速、母公司潜在的资产注入、股权激励的推出等。

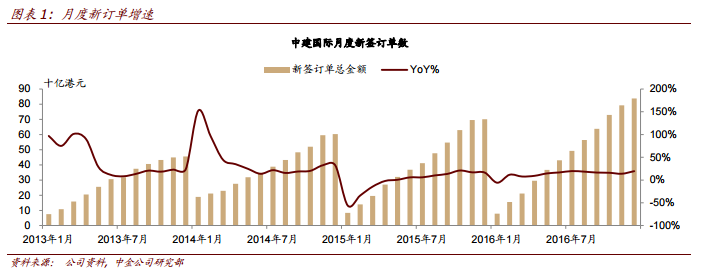

中国建筑国际公告了2016年订单数据,并就2017年展望召开电话会议。会议纪要如下:

2016 年新签订单符合指引,2017年目标900亿港元。

2016 年,公司新签订单838亿港元,与 830亿港元的指引相符,在手订单达到 1539亿港元,约为2015年收入的4.1 倍。公司目标2017 年新签订单900亿港元,对应同比增速为7.4%。

国内市场前景光明。

考虑到政府的大力政策支持以及在手订单转化加速,PPP业务预计将维持高速增长。此外,公司将继续业务范围的扩张,继2016年进入医院建设等领域后,2017年计划进入地铁、铁路和公共设施等领域。

香港和澳门市场稳健增长。

预计2017年香港业务将实现高个位数增长,澳门业务2017年可能出现下滑,主要因美高梅中国赌场将于2017 年上半年竣工,但是地产销售或将抵消部分下滑。总体而言,香港和澳门市场将保持稳健。

关键指引维持不变。

公司维持>20%的净利润增长,>30%的股息支付率以及<40%的净负债比率指引不变。